2020年工业大数据市场发展前景及投资战略指导可行性预测

“新基建”即5G等信息基础设施、大数据等融合基础设施以及重大科技基础设施等创新基础设施。与俗称“铁公基”的铁路、公路、桥梁、水利工程等传统基建不同,新基建具有鲜明的数字化科技特征和科技导向,旨在推动实现我国经济社会数字化转型。

工业大数据是指在工业领域中,围绕智能制造模式,以数据采集集成、分析处理、服务应用为主的各类经济活动所产生的数据总称,包括从客户需求到销售、订单、计划、研发、设计、制造、采购、供应、库存、售后服务、运维等整个产品全生命周期各个环节。工业大数据以产品数据为核心,延展了传统工业数据范围,同时还包括工业大数据相关技术和应用。工业大数据的主要来源主要可以分为三类,分别是生产经营相关的业务联网数据、物联网数据、外部联网数据。赛迪顾问结合对企业调研数据,将工业大数据市场规模界定为工业大数据供应商对产业链基础层、平台层、应用层的相关产品、服务、解决方案销售后所得的总营收。另外,工业企业自建自用或未产生营收的工业大数据产品或服务数据,将不会纳入工业大数据市场规模计算。

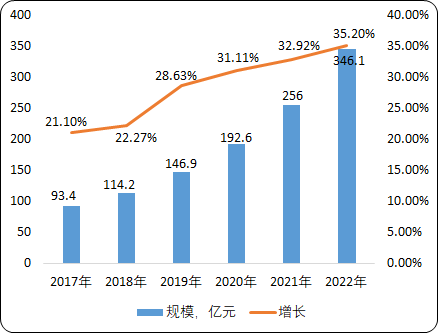

工业大数据市场:当前,工业信息化过程中从研发制造到服务环节产生大量数据,工业数据模态多样、结构关联复杂,工业大数据融合了传统大数据、自动化数据、产业链上下游及跨界数据,相较于其他领域的大数据应用更需要和其他新一代信息技术进行融合创新。据中金企信国际咨询公布的《2020-2026年中国工业大数据行业市场调查分析及投资策略专项研究预测报告》统计数据显示:在工业大数据产业发展方面,中国工业大数据市场2019年整体规模达到 146.9 亿元,同比增长28.6%,预计未来三年中国工业大数据市场规模将保持30%以上的增长速度持续增长,到2022年将达到346.1亿元,工业大数据将持续促进传统制造产业转型升级,助力工业智能化发展。

产业环境:在信息技术高速发展的今天,工业信息化过程中从研发制造到服务环节产生大量数据,工业数据模态多样、结构关联复杂,工业大数据融合了传统大数据、自动化数据、产业链上下游及跨界数据,工业大数据相较于其他领域的大数据应用更需要和其他新一代信息技术进行融合创新。随着大数据、云计算、物联网、边缘计算、人工智能等领域的技术突破与发展,工业大数据与这些新技术领域的联系更加紧密,物联网、边缘计算技术的发展将极大提高数据的获取能力,提升数据平台层数据质量;云计算与人工智能技术深入地融入数据分析体系,提升数据平台层多维度数据价值。新兴技术的融合创新不断地涌现并持续深入,使工业大数据的数据获取量更大,存储管理更便捷,分析产出更智能,实现最大化的商业价值。

工业互联网标识解析系统通过工业互联网标识,构建人、机、物全面互联的基础设施,将唯一可标识的工业系统对象,如生产设备、网络接口卡、智能仪表、传感设备等联通起来,实现标识对象的交互与协作,以便各类信息处理系统、资源管理系统、网络管理系统对目标对象进行相关管理和控制,实现工业设计、研发、生产、销售、服务等产业要素的全面互联,提升协作效率,对促进工业数据的开放流动与聚合、推动工业资源的优化集成与自由调度、支撑工业集成创新应用起重要作用。

政策环境:近年来,我国将智能制造作为两化融合的主攻方向,并出台了一系列“两化融合”“互联网与制造业融合”等综合性政策,随着大数据应用时代的到来,工业大数据作为“智能制造”和“工业互联网”的关键支撑及两化融合的重要基础逐渐受到重视。我国正在系统部署大数据发展工作,推动大数据技术在工业研发设计、生产制造、供应链协同管理、智能营销、智能化服务全生命周期各环节的应用,加快了信息化技术和工业的深度融合,创新实现新技术、新产品和新模式。国家政策在工业大数据的需求端和供给端都出台了相应的政策文件,全面指导我国工业大数据技术发展、产业应用及其标准化进程,并积极推动工业云、大数据等技术在工业领域的集成应用,探索建立工业大数据实验中心,建设工业大数据应用示范工程,增强制造业转型升级新动能。

中国工业大数据产业主要政策分析

颁布 时间 | 颁布 单位 | 政策名称 | 内容主体 |

2017年 | 国务院 | 《关于深化“互联网+先进制造业”发展工业互联网的指导意见》 | 互联网+先进制造业 |

2018年 | 工业信息化部 | 《工业互联网发展行动计划(2018-2020年)》 | 工业互联网 |

2018年 | 工业信息化部 | 《推动企业上云实施指南(2018-2020年)》 | 企业上云 |

产业链分析:工业大数据产业主要集中在基础层、平台层、应用层三个层面。

(1)基础层:主要包括数据资源、技术组件与集成两部分。各技术组件帮助采集工业大数据的数据,并实现不同系统间数据交互功能。另外,工业大数据主要来源于三部分,分别是外部联网数据、生产经营相关业务联网数据及设备物联数据。

(2)平台层:主要包括数据处理、数据管理、工业应用软件三方面。工业大数据平台层从功能上来说是基于工业应用软件,建立主题数据库,完成原始数据清洗转换,海量数据的交互查询、批量计算、流式计算和机器学习等计算任务,同时提供数据可视化、统计分析和数据安全等服务。

(3)应用层:主要涵盖工业设计、生产、协同、服务、个性化定制、资源共享的工业产品全生命周期各环节,包括自动化设计数字化仿真优化、生产效率综合优化生产故障预测、设备联网与智能控制过程协同与透明化、产品智能化远程维修、全流程建模数据贯通、生产能力共享生产资料共享六方面。

工业大数据应用层基于数据分析结果,形成优化决策建议或产生直接控制指令,从而对工业大数据系统产生影响,实现个性化定制、智能化生产、协同化组织和服务化制造等创新应用模式。

(4)区域分布格局:

产业资源分布:工业大数据是大数据中的一个重要细分领域,目前,我国工业正在进行全方位、多层次的数字化转型,工业大数据尚未形成明显的产业集聚区,工业大数据产业的资源分布也是基于大数据产业发展的,大数据产业园是集聚大数据产业资源的重要载体。

当前,不仅八个国家级大数据综合试验区(贵州、京津冀、辽宁、内蒙古、上海、河南、重庆、珠三角)的大数据产业园/基地快速发展,与这些试验区其毗邻的区域,如安徽、湖北、四川、陕西、浙江、山东和江苏,也都加快落实“大数据产业园区/基地“建设,意图增强数字经济发展实力,加速产业转型升级。当前,工业大数据地域布局中,其中工业大数据上市企业较少,多分布在北京以及东部沿海地区。

(5)优势企业动态:2019年,工业大数据领域的龙头企业纷纷完善自身建设,将进一步扩展云端业务,通过加强与细分行业优质公司合作等方式,深化面向具体行业的应用,推出针对特定应用场景的产品或服务,同时重视人才、研发力量等要素的注入,以校企联合、组建联盟搭建创新平台等方式,共享优质资源,部分企业积极参与工业互联网标识解析建设工作,为工业大数据创造良好的数据流通环境。

(6)市场规模前景:中国工业大数据市场受宏观政策环境、技术进步与升级、智能应用普及渗透等众多利好因素的影响,2019年整体规模达到 146.9 亿元,同比增长28.6%,预计未来三年中国工业大数据市场规模将保持30%以上的增长速度持续增长,到2022年将达到346.1亿元,工业大数据将持续促进传统制造产业转型升级,助力工业智能化发展。

2017-2022年中国工业大数据市场规模现状及预测

数据统计:中金企信国际咨询

随着各项大数据相关技术不断趋于成熟的发展,以及国外先进的解决方案的不断引进,大数据技术在传统工业领域的融合应用持续深化,工业大数据应用端的市场需求会持续扩大。工业大数据自身基础设施建设以及同其他产业平台的融合将更加完善,创新性的优化改进现有生产线和产品全生命周期的管理,探索符合自身发展的升级之路。

2017-2022年中国工业大数据市场结构及预测

2017年 | 2018年 | 2019年 | 2020年 | 2021年 | 2022年 | |

应用服务层 | 40.3% | 39.9% | 38.0% | 35.4% | 32.5% | 29.5% |

平台层 | 19.1% | 19.2% | 19.2% | 18.9% | 18.4% | 17.8% |

基础层 | 40.7% | 40.9% | 42.8% | 45.7% | 49.1% | 52.7% |

数据统计:中金企信国际咨询

(7)产业前景:2019年,经纬中国、君联资本、高通Qualcomm Ventures对工业大数据企业产生两次投资。从数据上来看,产业基金、老牌投资银行、大型企业等资金能力强的投资者对工业大数据企业持相对较乐观态度,并且较关注提供应用端产品或服务的供应商,对于融资方来说,随着新兴技术不断落地,话题热度有所下降,产品或服务实际的功能性可以更好的吸引投资关注。总体上,工业大数据投资市场中不乏优质标的,投资者可以对相关标的加强了解,抓住利好投资机会。未来,国内工业大数据主要发展趋向为:

--工业APP有效促进:知识的显性化、公有化、组织化、系统化,作为工业企业应用数据的最简单方式,将备受资本市场青睐。

--故障预测与健康管理(PHM):因可以实现设备产品数据实时同步、健康状态预测及辅助运营决策,建议PE关注。

--个性化定制:优势企业偏少,用户需求较少,且目前应用限于个别行业,需投入时间进行技术研发。