中国及全球稀土市场竞争格局及市场应用前景分析预测

稀土是镧、铈、镨、钕、钷、钐、铕、钆、铽、镝、钬、铒、铥、镱、镥,钪和钇共17种元素的统称。稀土元素可以分为轻稀土、重稀土两大类,主要是以稀土氧化物的形式存在。稀土主要应用于石油、化工、冶金、纺织、陶瓷玻璃、永磁材料等领域,从手机、电动车电机到军用喷气式飞机引擎、卫星和激光设备都离不开它。因此,稀土被称为被誉为“工业维生素”“新材料之母”“工业的催化剂”。

稀土分类:

轻稀土:镧、铈、镨、钕、钷、钐、铕、钆。

重稀土:铽、镝、钬、铒、铥、镱、镥、钪和钇。

(1)企业分布:中国多数稀土企业分布在大型稀土矿山所在地区。中国目前拥有稀土冶炼分离企业100家。稀土分离能力保守估计已经达到17万吨,实际可能超过20万吨。其中稀土金属的生产能力已经达到4-5万吨的水平,其中单一稀土金属的年生产能力达3万吨。混合稀土金属的年生产能力约为2万吨。

以区域稀土资源为核心,中国稀土产业形成了三大基地和南北两大稀土生产体系的格局。三大基地:一是以包头混合型稀土为原料的北方稀土生产基地,分离能力约8万吨。二是以江西等南方七省的离子型稀土矿为原料的中重稀土生产基地,分离能力约6万吨。三是以四川冕宁氟碳铈为原料的氟碳饰矿生声墓地分离能力约3万吨。

轻重两大体系:一是以轻稀土为主的北方工艺体系,主要产品有:稀土精矿、稀土合金、混合稀土化合物、富集物和金属、各种单一稀土化合物以及稀土抛光粉、永磁材料、贮氢合金等外延产品。二是以中重稀土为主的南方工艺体系,主要产品是各种高纯单一稀土化合物和金属,富集物,混合金属和合金。

(2)行业产量:中国是世界稀土储量和生产第一大国,多年来稀土的产量占全球的80%以上,尤其加工和提炼技术已经达到国际领先水平。许多发达国家都是稀土需求大国,仅美国从中国进口的稀土量就约占其总需求的80%。

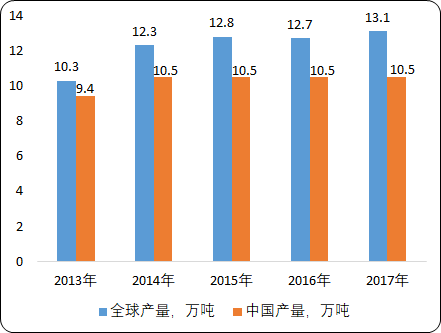

2013-2017年国内外稀土行业总产量分析

数据统计:中金企信国际咨询

据中金企信国际咨询公布的《2020-2026年中国稀土行业市场专项调研及投资前景可行性预测报告》统计数据显示:从各国稀土的产量和储量占比来看,2017年中国稀土产量占全球的80.5%,而储量才占全球稀土储量的36.7%,可见中国以36.7%储量量供应着全球80%的稀土市场。

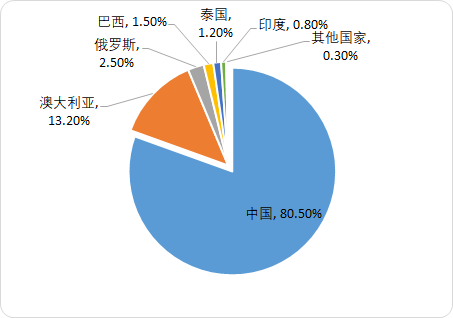

2017年全球主要国家稀土产量比重分析

数据统计:中金企信国际咨询

2017年全球不同国家稀土储量比重分析

数据统计:中金企信国际咨询

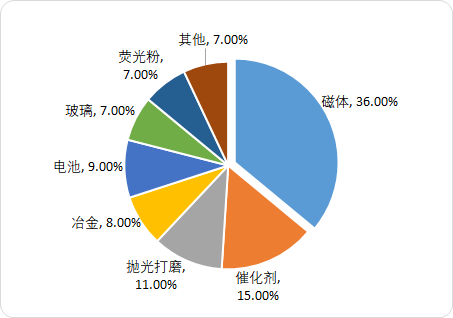

(3)产品下游市场:全球范围内,稀土下游应用主要包括永磁材料、催化材料、抛光材料和冶金材料等,永磁材料受益于新能源汽车、节能风电、节能空调、汽车EPS(电动助力转向系统)、电子工业等前景较好领域的广泛应用而需求良好,在全球稀土消费领域占比最高,约35.9%;催化材料主要用于汽车尾气净化和石油硫化裂化等稀土传统应用领域,消费占比约15.2%;其次为抛光材料和冶金材料,占比分别为11.1%和8.4%。

分国家看,稀土消费市场主要在中国和日本,中国和日本消费量占全球消费总量的56.5%和21.2%,其次是美国和欧洲,均为8.0%。各国稀土下游分布存在较大差异,中国最大的稀土消费领域是永磁材料,占比41.7%;日本以抛光粉和永磁材料为主,其最大的稀土消费领域是应用于电子行业的抛光粉,占比26.3%;美国和欧洲稀土消费领域相似,催化剂、玻璃陶瓷、合金为主,其中催化剂消费占比分别为22.4%和30.6%。

2018年全球稀土主要消费领域需求规模比重分析

数据统计:中金企信国际咨询

产品贸易现状:2014-2018年间中国稀土出口数量逐渐增长,四年间共增长25262吨。2017-2018年在国家政策的完善下,我国稀土出口量增速减缓,但仍保持上涨。2019年1-4月我国稀土出口量为15626吨,同比下降4.3%。在贸易战争的博弈下和稀土开采及出口政策的完善下,2020年我国稀土出口量将有所下降。

从金额方面来看,2013年-2016年中国稀土出口金额呈下降趋势,2017-2018年中国稀土出口金额有所增长;2019年1-4月中国稀土出口金额为150.43百万美元,同比下降8.2%。

政策前景:近几年,我国调整了稀土政策,促进稀土行业持续健康发展。2011年2月中国《稀土工业污染物排放标准》由环境保护部与国家质量监督检验检疫总局联合批准发布,在2011年10月1日起开始实施。2011年5月,国务院正式颁布了《关于促进稀土行业持续健康发展的若干意见》,把保护资源和环境、实现可持续发展摆在更加重要的位置。2016年,稀土“十三五”规划正式出台,其中明确,2020年底,六大稀土集团完成对全国所有稀土开采、冶炼分离、资源综合利用企业的整合,形成科学规范的现代企业治理结构。2017年底国家商务部同意放开稀土进口。随着经济转型升级进入深水区,稀土的供应开始受到政府的强力管制。稀土“打黑”和整合6大稀土集团等重磅政策频繁出台,我国稀土矿供应量将持续收缩。

产业前景:“十三五”时期是我国稀土行业转型升级、提质增效的关键时期。宏观形势上看,随着世界科技革命和产业变革的不断深化,稀土战略价值将进一步凸显,我国稀土产业发展既面临先进国家在专利技术、人才资金等方面的竞争压力,又将迎来战略性新兴产业发展和传统工业转型升级而带来的重大发展机遇。从应用需求看,可持续发展战略、《中国制造2025》等为稀土行业发展创造了新空间,稀土材料的应用前景极为广阔,轨道交通、新能源汽车、电子信息等领域的市场需求可进一步大幅增加,稀土将产品应用量的增长将带动稀土行业保持中高速发展。