中国特种气体市场专项调研分析预测:市场规模、销售收入、市场份额占比

工业气体产品可以分为普通工业气体、特种气体两大类别:

(1)普通工业气体:一般是指经过空气分离设备制造的普通级氧、氮、氩,及经过焦炉气分离、电解等方法制造出来的普通纯度的其它种类气体(如丙烷、二氧化碳、乙炔、丁烷、工业氨、液化石油气、天然气等),下游主要应用于化工、冶金、电力等领域,一般要求生产量较大但对纯度要求相对不高。

(2)特种气体:特种气体是随着电子等行业的兴起而在工业气体门类下逐步细分发展起来的新兴领域。特种气体是一个较为宽泛的概念,种类繁多,单一品种产销量较小但属于高技术、高附加值产品,用途有别于普通工业气体,通常在纯度、品种、性能等方面需按照更高的规格生产和使用。特种气体主要包括电子气体、医疗气体、标准气体、激光气体、食品气体、电光源气体等。其中,电子气体广泛用于集成电路、显示面板、光伏能源、光纤光缆等电子产业的加工制造过程,主要包括光刻、蚀刻、清洗、成膜、掺杂等,是下游行业关键的化工基础材料,被誉为电子产业的“粮食”和“源”。

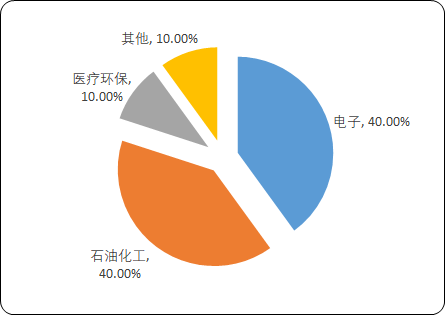

下游市场:电子特气是特种气体的重要分支之一。电子特气是集成电路、显示面板、光伏能源、光纤光缆等新兴产业发展过程中不可或缺的关键性材料,广泛应用于光刻、蚀刻、清洗、成膜、掺杂等工艺,电子特种气体在半导体整个制程应用中成本占比仅为5%~6%,但是由于其品种繁多,在半导体制程工艺中覆盖广泛,因此成为衡量半导体技术的核心产品,其纯度往往直接影响微电子元器件的质量、集成度和成品率,并从根本上制约电路和器件的性能。2018年中国特种气体年销售额中电子行业约占40%,石油化工约占40%,医疗环保约占10%,其它约占10%。

2018年中国特种气体市场销售规模比重分析

数据统计:中金企信国际咨询

随着我国高新技术、新型能源、新型电光源、光电半导体器件、光纤通讯器件的迅猛发展,将带动电子特种气体的发展。

主要生产工艺:特种气体的主要生产工序包括气体合成、气体纯化、气体混配、气瓶处理、气体充装、气体分析检测。可以根据客户的不同需求和产品的不同特性,采取不同的工序进行组合。

特种气体的主要生产工序

工序 | 工作内容 |

气体合成 | 将原料在特定压力、温度、催化剂等条件下,通过化学反应得到气体粗产品 |

气体纯化 | 通过精馏、吸附等方式将粗产品精制成更高纯度的产品 |

气体混配 | 将两种或两种以上有效组分气体按照特定比例混合,得到多组分均匀分布的混合气体 |

气瓶处理 | 根据载气性质及需求的不同,对气瓶内部、内壁表面及外观进行处理的过程,以保证气体存储、运输过程中产品的稳定 |

气体充装 | 通过压力差将气体充入气瓶等压力容器;气体分析检测即为对气体的成分进行分析、检测的过程 |

未来特种气体行业的竞争将逐步趋向于综合服务能力的竞争。气体的产品种类丰富,而多数客户在其生产过程中对气体产品亦存在多样化需求,出于成本控制、仓储管理、供应稳定等多方面考虑,客户更希望能在一家供应商完成多种产品的采购,对气体公司所覆盖的产品种类提出了更全面的要求。随着下游行业的产品精细化程度不断提高,客户所需的产品定制化特点明显,要求气体供应商能够根据其需求进行定制化生产,对气体供应商的技术与工艺水平提出了较高要求。此外,由于气体产品的特殊性,其使用过程中的包装物、管道以及供气系统的处理均会对最终使用的产品性能产生影响,因此客户更希望供应商能够提供气体包装物的处理、检测、维修,供气系统、洁净管道的建设、维护等全面的专业性增值服务。

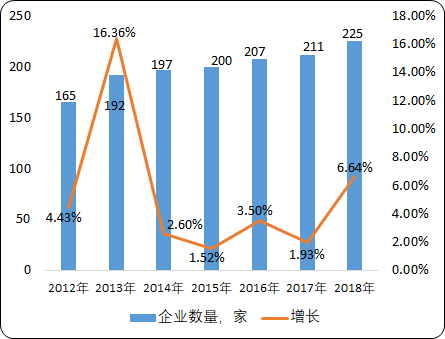

行业数量:中国特种气体企业市场规模普遍不大,大多数企业为中小型企业。从企业性质来看,在中国气体行业中占据重要地位的是三资企业和民营企业。截至2018年底,我国特种气体行业规模以上企业数量达到225家。

2011-2018年中国特种气体行业规模以上企业数量分析

数据统计:中金企信国际咨询

行业收入:特种气体是20世纪60年代中期发展起来的新兴工业体系,早期作为基础化工材料在石油化工、金属冶炼、纺织建材、切割焊接、医疗卫生、食品贮藏和环保等领域具有十分广泛的用途。70年代以来,随着新技术兴起,特种气体又日益成为微电子技术、生物工程、新型能源、遥感激光、光导通讯、海洋工程、空间科学和国防建设中不可缺少的新型气体材料。据中金企信国际咨询公布的《2020-2026年中国特种气体市场专项调研及投资前景可行性预测报告》统计数据显示:到80年代末期,全球已开发出单元纯气270种以上,混合气18个门类,2000多个品种,38000多种规格。90年代至今,全球特种气体行业保持平稳增长态势。

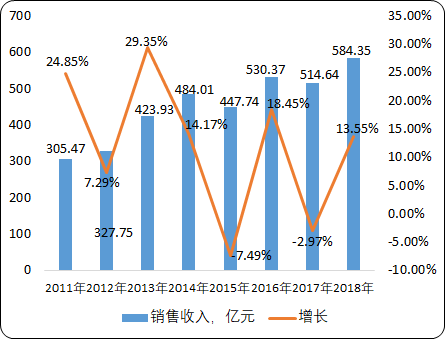

2011年我国特种气体市场销售收入已达305.47亿元,整体上呈现上涨趋势。2017年我国特种气体市场销售收入增长至514.64亿元,同比下降2.97%,截止至2018年我国特种气体市场销售收入达到584.35亿元,同比增长13.55%。

2011-2018年我国特种气体市场销售收入分析

数据统计:中金企信国际咨询

产业前景:预计未来亚太新兴经济体的特种气体需求有望增长最快,一些发达经济体的需求增速或将逐渐趋缓。预测到2020年,亚太地区特种气体市场规模将达到168亿美元,所占比重提升至25.80%;美洲地区市场规模253亿美元,占比降至38.90%;欧洲、中东和非洲地区市场规模229亿美元,占比35.3%。

中国是亚太地区最活跃的特气市场之一,本土先进制造业的蓬勃发展有望带动中国特种气体产业实现持续快速增长。经济新常态下中国经济有望更加强调结构的优化升级,集成电路、显示面板、光伏、光纤光缆、新能源汽车、航空航天、环保、医疗等先进制造业对中国经济增长的贡献率将愈加突出。特种气体作为上述产业发展不可或缺的关键性材料,其市场规模将有望保持高速发展。预计中国市场2018-2022年仍将以平均超过15%的年增长率持续增长,2022年中国特种气体市场规模或将达到411亿元。