国内外聚氨酯市场供需格局分析预测及发展战略咨询

聚氨酯全称为聚氨基甲酸酯,是主链上含有重复氨基甲酸酯基团的大分子化合物的统称,它是由有机二异氰酸酯或多异氰酸酯与二羟基或多羟基化合物加聚而成。聚氨酯材料用途非常广,可以代替橡胶、塑料、尼龙等材料,广泛用于各类建筑物上,其抗变形能力强,不易开裂,饰面稳定、安全,而且此类产品的导热系数低,热工性能好,是目前保温材料中导热系数最低的优良保温产品。

全球产量:目前,全球聚氨酯市场产能已超过3000万吨,由于中国的聚氨酯行业发展较快,中国经济发展的国际影响力越来越大,中国在“十二五”期间将PU生产产能从700万吨扩至1000万吨,中国目前的经济战略也对聚氨酯市场需求起到了刺激作用。

从生产规模来看,据中金企信国际咨询公布的《2020-2026年聚氨酯行业发展战略研究及投资潜力预测评估报告》统计数据显示:2010年,全球聚氨酯产品总产量约为1902万吨,到2016年全球聚氨酯产量增加至2339万吨,同比增长3.91%。2010-2016年,全球聚氨酯产量年复合增长率为4.53%,预计全球聚氨酯产品总产量将达到2425万吨。

产品供给方面:聚氨酯制品种类主要包括:泡沫塑料(软泡、硬泡、半硬泡)、弹性体(CPU、TPU、防水铺装材料)、纤维(氨纶)、革鞋树脂(合成革浆料、鞋底原液)、涂料、密封剂和胶粘剂等,其中泡沫塑料占比最大。软泡中以家具、床垫、汽车、地毯为主,硬泡以建筑保温和工业绝热市场为主。

在聚氨酯制品各细分产品中,泡沫塑料为其主要产品,占聚氨酯制品总量的54%左右,其中硬泡28%,软泡25%;革鞋树脂约占聚氨酯制品总量的15%;聚氨酯涂料约占16%;弹性体约占10%;氨纶约占2%;聚氨酯密封剂和胶粘剂约占4%。

2018年全球聚氨酯产品供给规模比重分析

数据统计:中金企信国际咨询

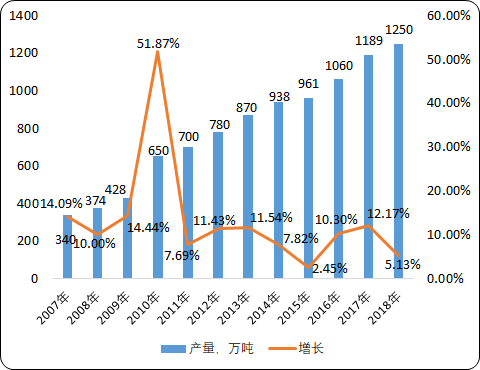

中国产量:当前在中国,聚氨酯产业主要集中在长三角地区,近些年随着工业制造技术不断发展,以烟台为中心的环渤海生产区、珠三角生产区以及西北制造产业基地都在蓬勃发展中。迫于国内的环保压力,各个企业开始寻求转型,以打造绿色化、环保化的聚氨酯生产工艺为主要发展方向,逐渐淘汰落后产能。我国是全球最大的聚氨酯生产、消费国。我国2000年聚氨酯产量约100万吨,占当年全球总量约10%;而到2013年我国聚氨酯产销量已达到约870万吨, 2018年我国聚氨酯产量在1250万吨左右。

2007-2018年中国聚氨酯产量现状分析

数据统计:中金企信国际咨询

产业前景:聚氨酯保温材料在国外市场应用非常普遍,美国市场聚氨酯保温材料的应用量达到57%,在日本超过32%。相比之下,我国建筑保温材料市场中聚氨酯的应用占比不足10%,即便在这样的情况下,因为其安全和节能的不可替代性,聚氨酯行业在我国每年还是以很高的速度在高速发展。参照发达国家的情况,未来有较大提升空间。

在国内经济稳步发展的大格局下,未来几年我国的聚氨酯产业规模将维持持续扩张态势。随着日益严苛的环保政策不断落地,我国的聚氨酯生产技术将会迈进全新的时代,产业结构将会得到进一步优化,产品性能将会不断提升,各个企业要结合企业自身情况,打造适合企业发展的创新型、绿色型生产体系。在“十三五”期间,中国的聚氨酯工业一定要优化现有生产技术,打造自己的核心技术,将新技术、新产品、新标准作为聚氨酯行业的发展目标,为我国经济增长提供不竭的动力。