中国智慧停车市场投资战略研究及市场发展潜力可行性预测

智慧停车是指将无线通信技术、移动终端技术、GPS定位技术、GIS技术等综合应用于城市停车位的采集、管理、查询、预订与导航服务,实现停车位资源的实时更新、查询、预订与导航服务一体化,实现停车位资源利用率的最大化、停车场利润的最大化和车主停车服务的最优化。

随着我国经济的快速发展和人民生活水平的提高,城市的汽车保有量出现了爆炸性增长。但滞后的运营和管理手段,却没有跟上过快的增长速度,停车难已经成为城市发展的一大痛点。为了解决这个问题,近年来,在政策和资本的引导下,全国多个城市都将智慧停车纳入城市规划,利用智能化技术手段解决停车难的问题。

产业链现状:智慧停车上游主要为:智能道闸、智能车位锁/车位共享、安防设备、停车机器人/立体泊车、智能充电桩。中游主要为停车管理软件、停车智能化改造方案。智慧停车用户主要为车主、停车场,智慧停车下游还可延伸汽车后市场:汽车维修养护、汽车保险、二手车买卖、汽车租赁、汽车金融、汽车IT等。

目前,我国智慧停车行业尚处于起步阶段,但已有五类主体参与相关项目投资,这五类主体分别是停车设备供应商、安防设备供应商、市政交管部门、创业企业及互联网巨头。这些投资主体或从进停车场前作为切入口,通过综合闲置的车位信息,让车主快速找到附近停车位;或从进停车场后布局,通过硬件共享私人车位、使停车场更加智能;或者干脆采用代泊司机的方式,直接帮车主实现停车和取车。

投资方式分析:综合来看,国内智慧停车投资方式主要分为三种:第一种是搭建信息撮合平台,切入的是进入停车场前场景,解决的是停车场信息不匹配问题,如萝卜停车、停车百事通、国外的ParkMe等。这类平台优势在于门槛低,且无需承担过多人力成本,但问题同样明显,如国内停车场过于分散信息收集难度大、停车场配合积极性差、停车管理系统存在差异等。

第二种是布局硬件与停车管理系统,目的是保证车位数量及时线上化,还能实现车位资源的分时租赁,典型的如捷顺科技、丁丁停车、无忧停车、停车宝等。但资金不雄厚的团队玩不起,前期阶段会很费钱,不过信息红利会在设施全面铺开时显现出来。

第三种是通过代泊司机实现“一键停车”,公司招聘兼职或全职代泊司机,车主通过软件提出停车需求后,代泊司机接到泊车订单帮助车主停车和取车,也就是以最原始的点对点的方法从根本上解决停车难的问题,典型公司有e代泊、悠泊等。

上述三种投资方式各有优劣,对于不同投资主体而言,需要基于自身优势选择合适的方式切入。例如,互联网巨头借助自己的平台优势、移动支付优势布局“互联网+停车场”并非通过直接投资,而是采取合作方式,即搭建信息撮合平台。

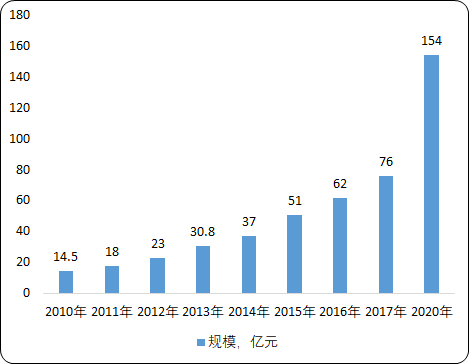

市场规模:据中金企信国际咨询公布的《2020-2026年中国智慧停车市场竞争策略及投资潜力研究预测报告》统计数据显示:在资本和政策双重作用下,我国智慧停车市场规模不断扩大。2018年智慧停车市场规模突破100亿元。随着后期城市停车难、停车贵等问题凸显,智慧停车将成为城市发展的主要需求。预计到2020年,智慧停车行业市场规模将达到154亿元,中国智慧停车市场规模将保持高速发展态势。

2010-2020年中国智慧停车行业市场规模分析

数据统计:中金企信国际咨询

产业前景:对于现有停车场而言,智慧停车行业的投资趋势主要是提升用户的停车体验及提高停车网络的整体经营水平。提升用户体验是通过网络汇总停车位的实时状态、价格信息,为车主提供车位在线查询、车位引导服务,支持信用卡在线支付、移动支付等手段;提高经营水平是通过在线停车网络,采集车辆进出、停车场利用率、机器故障等信息,对不同地区的停车场制定动态的价格,合理引导车流。

商业模式上,“三免”模式——免费安装、免费维保、免费升级,几乎成为智慧停车行业的标配,然后按一定比例给物业和车位主提成。目前虽然有很多的科技公司在做智慧停车模式建设,但大多集中于停车硬件设备的研发,而且线下利用各自优势进行了大规模圈地,行业的准入门槛越来越高。因此,智慧停车未来的发展之路是根据城市特点建立城市一级的智慧停车平台,智慧停车市场将会向更加集中的方向发展。

对于未来停车场,投资趋势则是开发线下增值服务及提供在线增值服务。前者针对不同的停车场景,可以开发众多的增值服务,包括通过购物、餐饮、美容、健身等优惠信息为商家引流;后者通过网络拓展在线增值服务,例如汽车消费品的电商网站,依据车主的消费习惯推送精准广告等等。