中国车用柴油机市场发展战略研究及市场前景分析预测

汽车发动机是为汽车提供动力的装置,是汽车的心脏,决定着汽车的动力性、经济性、稳定性和环保性。根据动力来源不同,汽车发动机可分为柴油发动机、汽油发动机、电动汽车电动机以及混合动力等。柴油机常用于大型货车、大型客车、挖掘机、沙土车等车辆。柴油机的行情与国内经济走势有关,其中受到重卡市场的重要影响。

车用柴油机压缩比大,热效率高,经济性能和排放性能都比汽油机好,多用于重卡、挖掘机、拖拉机、皮卡、搅拌机等车型。车用柴油机由于其特性及优点,广泛用于重型货车、重型客车、挖掘机等专用车辆。随着重型货车、重型客车等细分市场的快速增长,车用柴油机也迎来大量市场需求。在商用车市场中,主要产销车型为客车和货车,其中货车的市场占比远超客车,成为拉动商用车市场产销量的重要增长点。

按照常用的分类方法,车用柴油机可以分为单缸柴油机、双缸柴油机、六缸柴油机等。由于柴油发动机热效率和经济型较好,因此广泛用于大型、专业的商用车上。

政策环境:“十三五”发展期间,我国经济发展进入新常态,制造业面临新挑战。资源和环境约束不断强化,规模扩展的粗放发展模式难以为继,内燃机工业调整结构、转型升级、提质增效刻不容缓。“十三五”期间,国家提出的“一带一路”倡议,推进亚欧非国家和地区交通、能源等基础设施建设;提出的拓展和实施国内重大公共设施和基础设施工程、推广农业现代化和社会主义新农村城镇化建设,都将为内燃机产品提供一 一个广阔的市场。

《中国内燃机工业“十三五”发展规划》明确了乘用车用发动机、轻型车用柴油机、中重型商用车用柴油机、非道路移动机械用柴油机、内燃机绿色制造、内燃机再制造、产品模块化及制造智能化等方面的关键技术,通过提高内燃机行业的创新能力、强化基础设施建设、加强质量品牌建设、全面推行绿色制造、深入推进产业结构调整、推进企业国际化、完善网络化服务体系建设等途径来实现内燃机制造强国的发展目标。

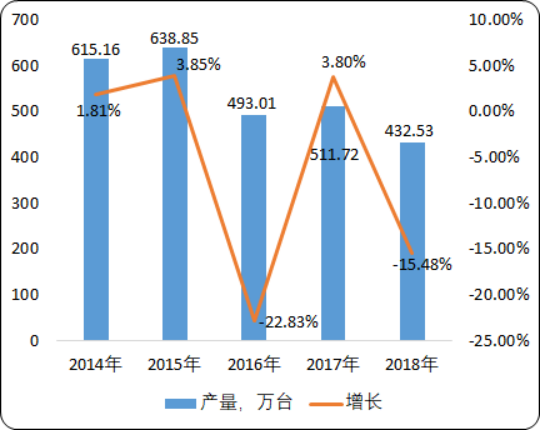

行业产销量:据中金企信国际咨询公布的《2020-2026年中国车用柴油机市场研究及投资建议预测报告》统计数据显示:2018年我国柴油发动机产量达到432.53万台,同比下降15.48%。

2014-2018年中国柴油发动机行业总产量现状分析

数据统计:中金企信国际咨询

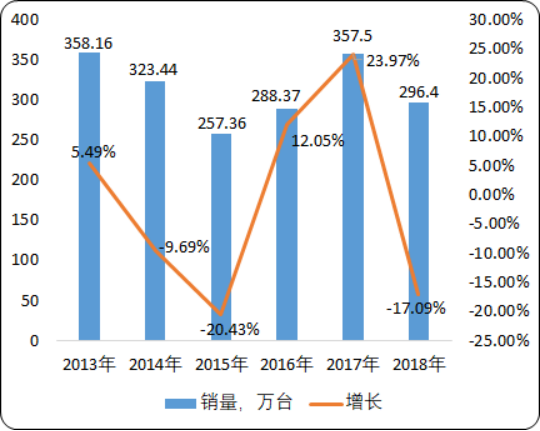

2013年我国车用柴油机销量为358.16万台,同比增长5.49%;2015年,受宏观经济环境影响,我国车用柴油机销量为257.36万台,同比下降20.43%。近年来受GB1589治超新政、重卡整车批量更新置换、基建投资、物流业大力发展等有利因素影响,重卡行业销售大幅增长。受益于重卡市场回升,2016年我国车用柴油机销量为288.37万台,同比增长12%,2017年我国车用柴油机销量为357.50万台,同比增长23.98%。2018年我国车用柴油机销量296.4万台。

2012-2018年中国车用柴油机销量现状分析

数据统计:中金企信国际咨询

企业竞争:我国车用柴油发动机生产企业集中度较高,2018年前10名商用车柴油厂商市场份额约为80%,其中前3名为潍柴控股50.08万台、广西玉柴销售33.99万台、江铃控股26.89万台。随着公路运输高速化、下游物流客户从个人向组织化、集约化物流公司集中及柴油车排放标准升级、环保趋严,大排量、轻量化、高性能环保重卡发动机对客户的吸引力大增。对标国外,美国8级卡车发动机平均排量已接近13升,500马力以上卡车成为主流。

目前我国重卡发动机平均排量不到10升,平均功率大约350马力。2003年-2014年我国重卡平均功率每年提高约8-10个马力。2015年-2017年明显提速,平均每年提高25马驴,9升以上排量柴油机的市场占有率从53.0%快速提高到66.4%,其中12-13升排量柴油机的市场占有率由0.9%提升至11.5%。由于大排量重卡及发动机进入壁垒更高,往往排量越大,集中度也越高。

2015-2019年上半年,我国排量在12升以上的重卡发动机分别占总量的0.9%、4.6%、11.5%、13.0%、19.1%。与之相反,2015-2019年上半年,9L以下重卡发动机占比由47.0%下滑至31.8%。对比国外,我国重卡发动机排量仍显著偏低,仍有较大提升空间,数据显示2016年美国8级卡车12升以上排量占比超过60%,2017年欧洲总质量大于等于6吨的中重卡中12升以上排量占比约65%,而2019年上半年我国重卡中12升以上重卡占比仅19%。

我国中重型柴油发动机的生产企业主要包括潍柴动力、中国重汽、玉柴股份、一汽锡柴、东风康明斯等,占据了我国较大的市场份额。2019年上半年我国重卡发动机行业前5大制造商占据了85%以上的的市场份额;配套重卡的终端销量在前五位的发动机企业分别为潍柴动力、一汽锡柴、康明斯、中国重汽、玉柴股份,其上半年配套的重卡发动机量分别为21.7、11.3、8.1、7.4、7.1万台,同比增速分别为31.0%、3.3%、1.7%、3.4%、24.79%。尤其大排量重卡发动机市场集中度更高,在重卡发动机9L以上产品领域潍柴动力跟中国重汽两家合计占有65%的市场份额,目前市场上9L产品占所有排量产品的60%。潍柴动力和中国重汽两家公司9升以上排量发动机销量占自身重卡柴油发动机整体销量的比重均超过85%。潍柴动力是国内规模最大的重型柴油发动机企业,潍柴动力重卡发动机行业市占率由2015年的22.3%升至2019年上半年的33.2%,9L以上重卡发动机产品市场占有率由38.70%.上升为44.80%。中国重汽在国内重卡9升以上排量市场占有率2015年为11.4%,2018年提高至15.5%。

非道路用柴油发动机:2015年、2016年非道路用柴油发动机行业受下游农业机械市场需求结构调整以及国家排放升级等多种因素影响,非道路用柴油发动机销量出现下滑。2015年销售376.09万台、2016年销售206.97万台,2016年较2015年下滑44.96%.2017年受我国基建投资、国家“一-带一路”建设带动、更新换代需求等因素影响,我国工程机械行业复苏,工程机械用内燃机全年累计销售73.84万台,同比增长56.53%;非道路用柴油机销量逐步企稳,2017年销售非道路用柴油机198.11万台。2018年非道路用柴油机销量239.28万台,较2017年增长21%,其中工程机械用内燃机增长超过10%。

“一带一路”建设作为重要的国际产能合作平台,为冲国制造企业的发展提供广阔的市场需求和实施基础。“一带一路”沿线中亚、南亚、中东及东南亚等国家大多是新兴经济体和发展中国家,基础设施薄弱,电力缺口较大,随着这些国家基础设施投入的加大,将为发动机和发电机组等行业提供更多机会。

随着“稳增长、调结构”、城镇化、农业规模化经营趋势加快、乡村振兴战略和“一带一路"推进,预计中重型卡车、工程机械、农业机械、发电机组等行业将迎来新的发展机会,从而促进柴油发动机及其零部件行业的快速发展。同时,随着环保问题日益受到人们的关注,绿色、节能的产品越来越受到大家青睐。传统的柴油机因排放大、尾气污染等原因渐渐淘汰。未来,车用柴油机的燃油配置系统、排放系统、精确控制系统等方面的技术将提高,行业标准更完善,大功率、低排放的环保型柴油机将成为主流。