2020年中国芯片设计行业市场发展战略研究及市场深度调研分析预测

芯片设计是将系统、逻辑与性能的设计要求转化为具体的物理版图的过程, 也是一个把产品从抽象的过程一步步具体化、直至最终物理实现的过程。

芯片设计行业的上游主要为计算机、数据库、软件设计工具及晶圆厂等,上游行业的技术开发能力和加工水平将直接影响到芯片设计企业原材料或配件的质量,乃至整体最终产品的质量、成本和使用效果。芯片设计行业下游为芯片制造、封装测试等机构,其受国家政策、居民意识、技术研究发展趋势和自身的经营状况的影响,决定了芯片设计下游行业的景气程度、市场容量与技术发展方向。综上所述,芯片设计所处行业与上下游行业的关联性较为紧密。

据中金企信国际咨询公布的《2020-2026年中国芯片设计市场竞争力分析及投资战略预测研发报告》统计数据显示:2019年国家知识产权局共收到集成电路布图设计登记申请8319件,同比增长87.7%,集成电路布图设计发证6614件,同比增长73.4%。

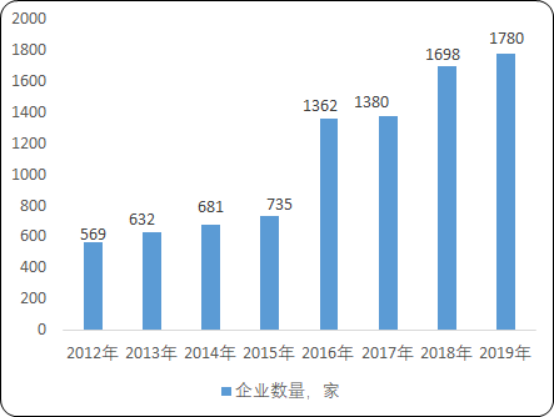

我国IC设计企业的数量自2012年以来逐年增加,并逐步进入到全球市场的主流竞争格局中,截至2019年底,我国IC设计企业达到1780家。我国集成电路设计企业在当年全球前五十大Fabless企业中占据了10个席位,已逐步进入全球市场的主流竞争格局中。北京、上海、深圳的企业数超过100家,无锡、成都、苏州、合肥、西安、南京、杭州、武汉、长沙的设计企业数量过100家。

2012-2019年中国IC设计企业数量现状分析

数据统计:中金企信国际咨询

中国芯片的供给主要来源于两方面,一个是进口,一种为国内生产,近几年随着政府的集成电路产业的重视,以及下游需求的增长,行业的供给更加充足。

2019年我国集成电路供给总量达到了6469.50亿块,其中进口达到4451.30亿块,国内产量达到了2018.20亿块。

2011-2019年中国集成电路需求量现状分析

数据统计:中金企信国际咨询

目前,我国集成电路产业主要集中在江苏省、甘肃省、北京市和上海市这四个地区。2019年1-12月,江苏省集成电路累计产量位居全国第一,为516.29亿块。较2018年的564.24亿块有所下降。甘肃省集成电路产量达389.86亿块,较2018年的317.70亿块保持持续增长态势。

中金企信国际咨询统计数据:2011年,我国芯片设计销售收入为526.4亿元,2019年,我国芯片设计销售收入为3063.5亿元.

2011-2019年中国芯片设计销售收入现状分析

数据统计:中金企信国际咨询

我国国内前十大集成电路设计企业主要集中分布在三大城市群地区。随着多年的发展,设计行业的产业集中度有所提升,行业小、散、弱的状况已经得到一定程度改善。华为旗下的海思半导体,紫光旗下的紫光展锐等国内企业在高端芯片领域取得了重大突破。同时,在中低端集成电路领域,国产化率稳步提升。总体看,国内芯片设计业的销售额呈不断提升态势,正在逐步向高技术水平方向发展,产业结构也逐渐趋于合理化。

我国的集成电路行业发展取得了重大突破,但是我们也应当注意到,国内集成电路产业尚处于探索阶段,企业发展面临着研发投入高、研发周期长等问题,与美国、日本、英国、韩国等国家相比仍存在一定的差距。我国应该采取多种措施,大力推动集成电路产业的发展。尽管当前疫情对产业发展带来了不确定的因素,但可以肯定的是未来的发展需要依靠科技,而集成电路必定是国产替代大势的主力军之一。而且疫情危机中未尝不存在机遇,随着国内疫情好转企业复工,而国外疫情压力大面积停工减产,全球供应链进一步受到影响,对于国内来说可能是国产替代的黄金窗口期,正如当年日本大地震给国内众多半导体企业带来的机遇。但是,产业的发展归根结底需要靠自主创新去突破,需要精耕细作。