2020年中国运动服装市场发展现状研究及竞争战略咨询预测

(1)运动服装行业现状:21世纪初以来经济高速发展,居民收入快速增长,群众消费意识提升,运动鞋服行业亦迎来了高速增长时代,代工模式企业市场逐渐繁荣,优秀运动鞋服企业开始自创品牌,进一步加剧行业饱和度。自世界金融危机以来,全球经济的回落对国内经济造成一定影响,产能过剩、消费疲软、库存高企及生产要素成本提升,给运动鞋服企业造成巨大冲击,本土运动鞋服企业步入优胜劣汰的局面,优秀企业经过近几年的去库存、调渠道、加大研发投入及注重零售终端健康发展等精细化运营后,整体行业迎来新一轮的变革,国内体育用品行业开始逐步从2013年起走出低谷期,成熟型运动鞋服品牌企业率先步入复苏。

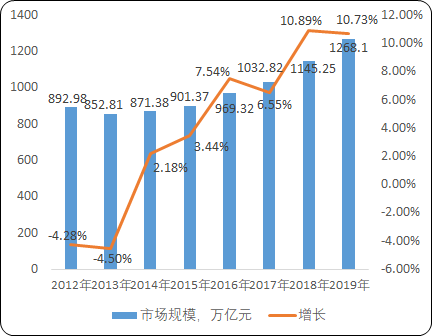

冬奥会的日益临近使得人们对于运动的关注不断升温。各大运动品牌未来将借力奥运带来的流量,加大宣传力度,提升品牌曝光度,塑造品牌形象。此外,申请冬奥成功以来,国务院、国家体育总局等颁布了多项政策支持我国体育产业的发展,并提出了阶段性的发展目标,2019 年我国运动服装产业总规模为 1268.1亿元,较上年增长10.73%。疫情结束后人们对于强身健体的需求叠加奥运盛会的临近,运动行业有望蓬勃发展。

2012-2019年中国运动服装行业产品市场规模现状分析

数据统计:中金企信国际咨询

近年来,大力推广全民体育健身被纳入国家战略层面,致力于促进国内体育产业良性发展。得益于健康意识的提升和运动配套设施的完善,近年我国民众对体育运动的参与度显著提高,对运动鞋服的需求也大大增长。中国运动鞋服发展大环境依旧比较乐观,但竞争也在加剧。随着我国消费升级的影响,主流运动鞋服品牌的市场集中度进一步上升,而其他小品牌市场份额逐步下降,国内一线二线品牌具有一定的市场竞争力。

(2)行业的地域性与季节性特点:我国工业化和城市化进程存在地域性差异,东部沿海地区与西部内陆地区、城市与农村地区之间发展不平衡。由于各地区居民收入水平和消费理念的差异,一、二线城市消费者购买力较高,对价格的敏感度较低,因此高端运动鞋服品牌占市场主导地位,三、四线城市消费者对价格的敏感度相对较高,具有性价比优势的国内运动鞋服品牌发展空间广阔。运动鞋服企业在下半年的销售额通常高于上半年,主要原因系下半年秋冬季产品单价普遍高于春夏季产品,且下半年节假日较多。

(3)纺织服装市场现状:根据国家统计局数据显示,国内市场方面,2019年以来,受消费信心、消费理念、消费分级及供给匹配度等因素影响,服装内销保持增长,但增速大幅回落。根据国家统计局数据,2019年,国内社会消费品零售总额411,649亿元,同比上年增长8.0%;2019年限额以上服装鞋帽、纺织品零售总额13,517亿元,同比增长2.9%。出口方面,2019年以来,国际市场需求动力不足,贸易保护主义加剧、全球市场竞争日益激烈,以及我国服装产业传统优势减弱、竞争新优势尚未确立等原因,导致出口压力明显加大。根据最新海关统计数据,2019年1-12月我国纺织品、服装出口金额2715.67亿美元,同比下降1.85%;其中,服装及衣着附件为1513.68亿美元。

政策现状及市场前景:2014年,国务院发布《关于加快发展体育产业促进体育消费的若干意见》,首次将全民健身上升到国家战略,并预计2025年中国体育产业总规模将达5万亿元,成为国家支柱产业。2019年1月15日,国家发布《关于进一步促进体育消费的行动计划(2019-2020年)》,其中提到,到2020年全国体育消费总规模达到1.5万亿元,人均体育消费支出占消费总支出的比重显著上升。运动鞋服行业作为体育产业的一个重要分支,从2017年开始,市场已达千亿规模。

一方面,在政策引导下,居民健康意识不断提升过程汇总,运动鞋服行业整体增长空间仍然巨大;另一方面,随着消费升级趋势加速,居民在选择运动鞋服过程也更加注重时尚化以及品质化。庞大的市场空间,吸引了国内外众多运动品牌企业参与。

目前,我国运动鞋服市场参与者主要有安踏、特步、李宁、361度、贵人鸟等本土品牌,以及耐克、阿迪达斯、NewBalance、Skechers、Asics等国外品牌,一些小而精的特色户外、跑步、运动时尚等二线国际运动品牌也不断布局国内市场。国内户外品牌在加速扩张,但国外户外运动品牌的影响力和竞争力仍优于国内品牌。中国运动鞋企长期处于二三线市场,一线市场长期被阿迪达斯、耐克等国际一线品牌所垄断。为分享一线市场庞大的利润,本土品牌一方面致力于提高自身的品质与档次,加快与商场的谈判,为进入一线市场作准备;另一方面试图通过收购国外一线品牌,以其为基地,通过借助娱乐明星代言、争夺赛事赞助资源等拓展一线市场,提高企业在一线市场的占有率。

产业面临的挑战:据中金企信国际咨询公布的《运动服装“十四五”市场前景-2021-2027年中国运动服装市场供需发展前景及投资战略预测报告》统计数据显示:2019年全年,国内生产总值比上年增长6.1%,宏观经济基本保持平稳发展态势,但国内生产总值增速有所减慢,经济发展仍面临一定的下行压力。居民收入及消费亦有所提升,但增速未实现规模增长。服装行业在经历了前几年的高增长以后,增速均呈放缓态势,主要系服装行业作为可选消费品类之一,其销售增长受宏观经济和消费环境变化影响较大。

据《中国2019年国民经济和社会发展统计公报》发布,在限额以上单位商品零售额中,服装、鞋帽、针纺织品类增长2.9%。根据国家统计局数据,2011-2017年全国服装类商品零售额逐年增长,但增速逐年放缓。2017年全国服装类商品零售额达到10,365.4亿元,同比增长1.4%;2018年全国服装类商品零售额为9,870.4亿元,同比下降4.8%,服装商品零售额首次出现负增长。截至2019年上半年,服装类商品零售额达到4,749.7亿元。

消费者购物方式发展趋势:随着国内经济水平的增长以及电商平台发展成熟化,网络购物逐步成为民众日常生活中最重要的购物方式。尤其是2016年淘宝率先试水开启直播卖货后,快手、抖音、苏宁等平台纷纷加入,并成为网络销售的一个风口。直播电商缩减流通环节,借助流量红利、粉丝规模效应降低渠道成本,得到平台、商家持续支持;同时,直播电商催化MCN机构成长,加快供应链反应速度,推动品牌进一步下沉。

随着国民经济全面转型升级,互联网、物联网的发展以及基础设施的进一步完善,电商物流需求将保持快速增长,服务质量和创新能力有望进一步提升,渠道下沉和“走出去”趋势凸显。根据中金企信国际咨询统计数据显示,自2014年统计以来,我国网络购物零售额占社会消费品零售总额的比重逐年上涨,比重从2014年的10.6%上升至2018年的23.63%,五年间比重翻一番,五年网络购物零售额增长了62167亿元。2019全年,全国网上零售额达到106324亿元,比上年增长16.5%,未来仍呈现上升趋势。