2021年全球及中国风电产业发展战略规划及市场竞争态势分析预测

1、风电行业概况及发展背景

(1)风电行业发展历程:全球风电行业已有超过40年的发展历史,风电行业技术和产业发展起源于丹麦,并在欧洲地区率先发展壮大。在风电行业早期发展过程中,欧洲风机制造企业与风电运营企业掌握核心技术并占据主要市场地位。中国风电行业曾长期处于追赶者地位,并主要学习欧洲先进企业的技术与生产管理经验。上世纪九十年代起步之初,我国通过“乘风计划”、国家科技攻关计划、“863”计划等,支持风电制造业的技术引进、吸收和再创新,大力发展风电市场并培育了国内装备制造业,形成具有竞争力的风电装备全产业链。

经过对欧洲先进企业的长期学习与追赶,中国风电行业已经由技术引进、联合设计、消化吸收逐步过渡到自主研发阶段。与此同时,中国风电产业也在蓬勃发展。2000年我国风电装机仅0.3GW,2002年我国国产化机组开始批量生产,2012年中国风电装机突破60GW,成为世界第一风电大国并保持至今。

(2)我国风电行业概况与发展背景国家能源结构的优化对经济发展质量提升具有积极意义。在全球能源结构向低碳化转变、能源消费结构不断优化的背景下,可再生能源需求持续增长的趋势具备确定性。风能凭借其资源总量丰富、环保、运行管理自动化程度高、度电成本持续降低等突出的优势,目前已成为开发和应用最为广泛的可再生能源之一,是全球可再生能源开发与利用的重要构成,其发展正逐渐从补充性能源向替代性能源持续转变,其应用是推动能源结构优化、能源低碳化的重要驱动力。

近年来,受风电补贴政策引致的抢装潮影响,2019年下半年以来风电市场呈现供需两旺的格局。未来,随着风电补贴政策的退出,预期市场需求将有一定波动。但由于风电技术的不断进步,风电建造成本及度电成本近年来迅速下降,未来能够逐步适应风电平价上网的要求。长期来看,风电产业将形成可持续发展态势。

根据国家能源局《风电发展“十三五”规划》(2016年11月),为实现2020年和2030年非化石能源占一次能源消费比重15%和20%的目标,促进能源转型,我国必须加快推动风电等可再生能源产业发展。“碳达峰、碳中和”目标的提出,给中国风电行业再次注入强心剂。中国国家主席习近平在气候雄心峰会上宣布:到2030年,中国单位国内生产总值二氧化碳排放将比2005年下降65%以上,非化石能源占一次能源消费比重将达到25%左右,风电、太阳能发电总装机容量将达到12亿kW以上。中国国家主席习近平2021年3月15日主持召开中央财经委员会第九次会议并强调:实现碳达峰、碳中和是一场广泛而深刻的经济社会系统性变革,要把碳达峰、碳中和纳入生态文明建设整体布局,拿出抓铁有痕的劲头,如期实现2030年前碳达峰、2060年前碳中和的目标。风电行业将迎来长期高速发展机会。

中国是世界最大的风电市场,拥有丰富的风力资源。中国风电市场的繁荣在过去数十年发展历程中也推动着中国风电整机制造商的发展和进步,加上中国风电产业很长一段时间受到政策的大力支持与鼓励,风电产业发展迅速,部分行业领先企业的产品技术水平逐步向国际先进水平靠拢。

2、风电行业发展现状:

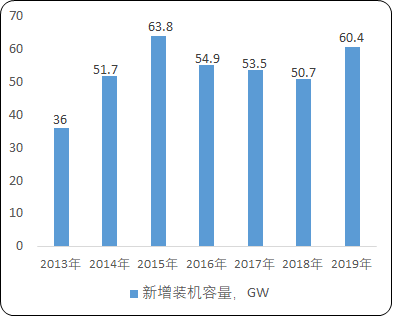

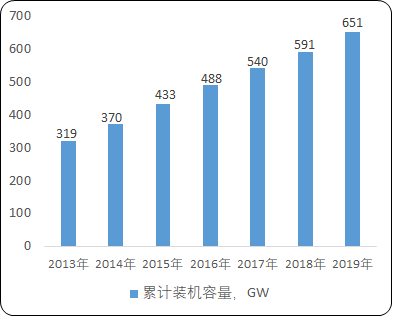

(1)全球市场:据中金企信国际咨询公布的《2021-2027年中国风电市场专项调研及投资前景可行性预测报告》统计数据显示:2019年全球风电市场发展较快,新增装机容量60.4GW,同比增长19.1%;累计装机容量650.6GW,同比增长10.2%。2020年全球风电新增装机容量为96.3GW,相较于2019年增长59%。

2013-2019年全球风电新增装机容量分析

数据统计:中金企信国际咨询

2013-2019年全球风电累计装机容量分析

数据统计:中金企信国际咨询

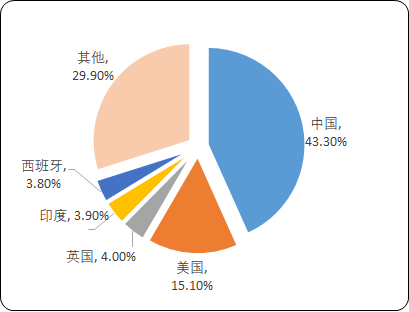

中国是全球风电装机容量第一大国。中金企信国际咨询专业编制《风电项目可行性研究报告》为企业投融资、项目立项、银行贷款申请、批地申请等提供专业化优质服务。2019年,中国新增装机容量占全球43.3%;累计装机容量占全球36.3%。2020年中国风电新增吊装容量高达57.8GW,占全球风电新增吊装容量比例达60.0%。

2019年全球新增装机容量地域分布情况分析

数据统计:中金企信国际咨询

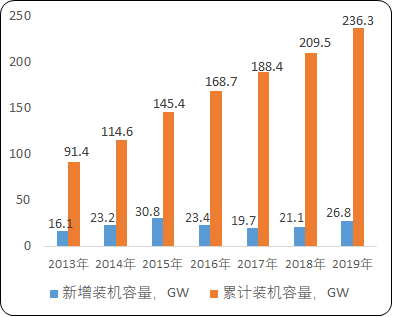

(2)中国市场:根据中国可再生能源学会风能专业委员会统计数据,2019年,全国(除港、澳、台地区外)新增装机容量26.8GW,同比增长26.7%;累计装机容量约236.3GW,同比增长12.8%,保持稳定增长态势。2020年中国风电新增吊装容量高达57.8GW。

2013-2019年中国新增和累计风电装机容量分析

数据统计:中金企信国际咨询

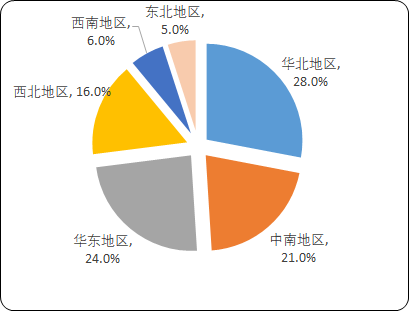

2019年,中国六大区域的风电新增装机容量所占比例分别为华北(28.0%)、中南(21.1%)、华东(23.6%)、西北(16.2%)、西南(5.7%)、东北(5.2%)。“三北”地区新增装机容量占比为49.5%,中东南部地区新增装机容量占比达到50.5%。

与2018年相比,2019年“三北”地区同比增长45.3%,其中,东北地区同比增长107.5%,西北同比增长44.7%,华北同比增长37.9%;中东南地区同比增长12.5%,其中,西南地区同比增长30.8%,华东地区同比增长30.3%,中南地区同比下降5.4%。

2019年中国各区域新增风电装机容量占比分析

数据统计:中金企信国际咨询

3、风电行业发展趋势分析

(1)“碳达峰、碳中和”政策助推风电行业高速发展:低碳环保是未来全球发展的主旋律,风电行业是从能源供给侧实现低碳环保的重点发展领域。习近平总书记在第75届联合国大会期间指出:中国二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。这一减排承诺引发世界瞩目和国际社会的热烈反响,也为风电等新能源行业的未来发展注入强心剂。2020年12月16日举行的中央经济工作会议再次明确,我国将坚定不移地做好“碳达峰、碳中和”工作。要抓紧制定2030年前碳排放达峰行动方案,支持有条件的地方率先达峰。同时,要加快调整优化产业结构、能源结构,推动煤炭消费尽早达峰,大力发展新能源,加快建设全国用能权、碳排放权交易市场,完善能源消费双控制度。中国国家主席习近平在气候雄心峰会上宣布:到2030年,中国单位国内生产总值二氧化碳排放将比2005年下降65%以上,非化石能源占一次能源消费比重将达到25%左右,风电、太阳能发电总装机容量将达到12亿kW以上。

中国国家主席习近平2021年3月15日主持召开中央财经委员会第九次会议并强调:实现碳达峰、碳中和是一场广泛而深刻的经济社会系统性变革,要把碳达峰、碳中和纳入生态文明建设整体布局,拿出抓铁有痕的劲头,如期实现2030年前碳达峰、2060年前碳中和的目标。风电行业将迎来长期高速发展机会。

(2)政策驱动竞价配置与平价上网:风电是可再生能源中应用最为成熟的形式之一。加速发展并实现风能替代作用、推动能源消费结构优化,既是整个能源产业与社会经济的发展需要,也是风电产业自身的发展目标,这其中重要的一环就是平价上网。风电行业发展初期,政策支持与电价补贴有效地促进了我国风电产业投入的提高、产量的提升、技术的进步、成本的下降,为最终实现平价上网奠定了一定发展基础,也是行业发展的必经阶段。近年来,推动竞价配置、推进平价上网成为主流政策导向与预期,促使市场出现在调价时间节点前集中对风电场进行建设的抢装潮现象。

(3)度电成本降低为平价上网与可持续发展提供保障:随着技术的不断进步,风电单机容量大型化发展,使得风电机组成本逐步降低,为初始投资成本下降提供空间。此外,发电利用小时数上升和弃风率下降使得风电上网电量逐年上升。上述因素综合贡献使得风电度电成本逐步下降。

全球范围内,陆上风电加权平均LCOE从2010年的0.086美元/千瓦时下降至2019年的0.053美元/千瓦时,下降约39%;海上风电加权平均LCOE从2010年的0.161美元/千瓦时下降至2019年的0.115美元/千瓦时,下降约29%。根据大唐电科院预测,我国陆上风电度电成本将从2018年0.41元/千瓦时下降至2023年0.33元/千瓦时,下降幅度为20%;海上风电度电成本将从2018年0.5元/千瓦时下降至2023年0.41元/千瓦时,下降幅度为18%。度电成本的降低使得风电场运营企业在补贴退出后仍能保证一定的盈利空间,为风电平价上网与可持续发展提供保障。

(4)政策驱动全国“弃风限电”情况明显改善:中国风能资源与用电负荷呈逆向分布态势。“三北”地区(华北、东北、西北)风能资源丰富,但却普遍远离用电负荷较高的东部、中部等地区,由此导致风电并网消纳往往存在问题,存在“弃风限电”的现象。

自2016年起,国家能源局每年定期发布风电投资监测预警信息,指导省级及以下地方政府能源主管部门和企业根据市场条件合理推进风电项目开发投资建设,对弃风率过高的省份风电项目提出限制。上述措施在引导全国风电开发布局优化方面发挥了重要作用,为促进弃风限电问题逐年好转创造了有利条件。根据国家能源局统计,2019年全国弃风电量169亿千瓦时,同比减少108亿千瓦时,平均弃风率4%,同比下降3个百分点,弃风限电状况进一步得到缓解。

(5)风电单机容量大型化趋势:单机容量大的风机具备更优的经济性,是未来风电行业发展的必然趋势。大兆瓦、高可靠性、高经济效益的风电项目整体解决方案在市场上的认可度高,具备大兆瓦机型产品能力的整机厂商在未来将更具市场竞争力。风电技术进步是单机容量大型化的基础,单机容量大型化将有效提高风能资源利用效率、提升风电项目投资开发运营的整体经济性、提高土地/海域利用效率、降低度电成本、提高投资回报、利于大规模项目开发,而风电度电成本又是平价上网政策稳步推进的重要基础,平价上网政策也将加速促进风电降本和大兆瓦机型的开发。

在全球市场范围内,陆上风电领域,随着平价大基地项目、分散式风电项目的需求增加,对机组的风资源利用率要求提高,陆上风机功率已经逐步由2MW、3MW时代迈入4MW时代。海上风电领域大兆瓦机型发展更加迅速。

(6)风电数字化发展趋势:风电行业已逐步开始积极从风机产品提供向风电服务提供转型,而风电数字化是风电精细化服务的必由之路。根据国家能源局《风电发展“十三五”规划》,要促进产业技术自主创新;加强大数据、人工智能等智能制造技术的应用,全面提升风电机组性能和智能化水平;掌握风电机组的降载优化、智能诊断、故障自恢复技术,掌握基于物联网、云计算和大数据分析的风电场智能化运维技术,掌握风电场多机组、风电场群的协同控制技术;鼓励企业利用新技术,降低运行管理成本,提高存量资产运行效率,增强市场竞争力。

风电行业与数字技术融合已经成为行业发展的主流模式之一。数字化转型使数据逐渐从生产经营的副产品转变为参与生产经营的关键要素,逐步成为企业的战略性资源和关键生产力。风电企业通过风电机组传感、工业物联网、大数据等数字化建设,实现集数据采集、传输、分析于一体的智能工厂和智慧风场,改变原有的传统发电行业经验驱动的决策管理模式,依托多维度数据分析工具与智能算法,实现从产品研发、工艺仿真、生产运行、设备监控、风场服务的数字孪生,最终建立全过程数字驱动的虚拟企业,实现多场景智能优化决策,打造新型风电数字生态。

(7)市场集中度提高趋势:近年来,风机制造市场呈现集中度逐步提高的趋势。根据CWEA统计,国内排名前十的风电整机企业新增装机市场份额由2013年的77.8%提高到2019年的92.1%,提高了14.3个百分点。

行业集中度的提高带来行业优质资源的集中,一定程度加剧了头部市场参与者之间的竞争,同时,市场头部参与者对上游供应商的议价能力、对下游客户的综合服务能力都将得到提升。

(8)后市场服务增长具备确定性:风机产品的设计使用寿命较长、产品本身较为复杂,因此后市场服务是风电产业链中的重要一环。根据国家能源局《风电发展“十三五”规划》,我国要推进产业服务体系建设;优化咨询服务业,鼓励通过市场竞争提高咨询服务质量;积极发展运行维护、技术改造、电力电量交易等专业化服务,做好市场管理与规则建设;创新运营模式与管理手段,充分共享行业服务资源;建立全国风电技术培训及人才培养基地,为风电从业人员提供技能培训和资质能力鉴定,与企业、高校、研究机构联合开展人才培养,健全产业服务体系。

随着我国风电行业的持续发展,存量与增量风机的后市场服务需求也将逐步增加,后市场产业链环节也将迎来增长。科学的后市场服务模式,可以对风电场存量资产进行更加高效的经营,增收节支,实现风电投资收益的最大化。