2021年全球及中国惯性导航设备市场发展趋势分析及市场规模研究预测

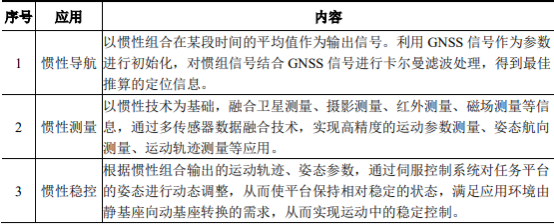

(1)惯性导航产品定义:惯性导航产品,指以惯性传感器为基础,能够连续、实时地提供载具的位置、姿态、方向等信息的器件、组件、设备和应用系统,主要面向军事领域以及部分民用行业应用领域。惯性导航产品主要包括惯性导航系统和组合导航系统。广义上,惯性导航包含了惯性技术的导航、测量、稳控三大应用方向。

(2)惯性技术的发展和应用:

1)惯性技术具有军用属性,代表了国防科技的发展水平:惯性技术涉及精密机械、计算机技术、微电子、光学、自动控制、材料等多种学科和领域,是决定载具运行品质、运行安全、运行控制的核心和关键。惯性技术最初主要应用于精确制导等特殊领域,包括军用飞机、军用舰船、军用车辆、导弹等武器装备,以及卫星、运载火箭、空间站等航天器,因此,惯性技术在国防科技中占有重要地位,是衡量一个国家科学技术和军事实力的重要标志之一。惯性技术的主要三大应用方向包括导航、测量和稳控,并由此衍生出精密制导、定位导航、体感控制、光学防抖、平台稳定、姿态测量、测量测绘等系统功能。

惯性技术的三大应用方向分析

2)无人系统和电子战升级,带动传感器软硬件市场发展:无人系统最早用于靶机和饵机,现代无人机除用于侦察、监视、跟踪之外,逐步向战场作战系统深入发展,增加了战斗损失评估、压制对敌防空、导弹防御、超高空攻击等任务。无人系统通过软件程序运行,处理速度快、不受心理变化影响,操作更为稳定,而且无需人员现场操作,适合执行危险任务,减少人员的伤亡。军事无人机的应用将更为深入和广泛,并逐步提高隐身、高速、制导、小型化等多种性能,具备比人类更为机动、稳定的作战能力。

电子战也称电子对抗,指使用电磁能、定向能、声能等技术手段, 控制电磁频谱,削弱、破坏敌方电子信息设备、系统、网络及相关武器系统或人员的作战效能,同时保护己方正常发挥的作战行动。随着信息技术的不断发展,战场电磁环境的日益复杂,新型雷达与通信设备中智能技术、网络技术以及抗干扰技术的广泛应用,给传统电子战系统带来了新的挑战。电子战中对抗双方博弈斗争是一个相互识别、相互躲避的动态过程,电子战装备只有具备“边对抗边学习”的能力,通过对手反馈状态的辨识及时调整己方的应对策略,才能掌握未来电子战中的主动权。因此,人工智能和机器学习逐步应用于电子系统,帮助电子战从“人工认知”向机器“自动认知”升级,从而提升了软件在电子系统中的权重。

无人系统和电子战升级,带动传感器软硬件市场发展。2018年全球军用传感器市场规模为 230.6 亿美元,到 2025 年,市场规模将达到 332亿美元,随着无人系统在现代战争中的广泛应用,军用传感器在电子战市场的应用将得到迅速增长。除此外,随着利用人工智能和机器学习对数据进行实时分析处理需求的不断增长,基于组件的军用传感器软件未来发展将大有可期。

(3)惯性导航产品的种类:惯性导航产品以惯性传感器为基础,能够连续、实时地提供载具的位置、姿态、方向等信息,主要包括惯性导航系统和组合导航系统。惯性导航系统(INS)一般由惯性测量单元(IMU)、计算单元、显示单元、控制单元等组成。惯性测量单元以加速度计、陀螺仪为核心,输出加速度、角速率信号,惯性导航系统从惯性测量单元获得的信号,通过计算单元计算载具的位置、速度、姿态、方向等数据,最终显示给用户或提供给控制单元执行。

组合导航系统一般以全球卫星导航系统(GNSS)和惯性导航系统(INS)为核心,与气压计、高度表、里程计、速度计、激光雷达、视频监控、多普勒设备等多种传感器融合应用。由于惯性技术普遍存在着误差随时间累积的问题,而卫星导航定位信号易受干扰,因此对二者进行组合应用并根据场景融合多种传感器,能够克服各自存在的固有问题,并拓展系统的整体性能和应用场景。

(5)全球惯性导航市场情况:组合导航系统融合惯性和卫星导航定位,弥补了各自技术在原理上的不足,并引入激光、红外等多种传感器,带来更丰富的功能和更高性能。据中金企信国际咨询公布的《2021-2027年中国惯性导航设备市场发展规划及投资战略可行性预测报告》统计数据显示:2018年全球军用导航市场规模为88.7亿美元,2023年将市场规模将达到120.7亿美元,年复合增长率为6.36%。2017年全球惯性导航设备市场规模为95.4亿美元,预计2022年市场规模将达到122.6亿美元,年复合增长率为5.15%。地缘政治不稳定和现代战争的变化成为推动军用导航市场的主要因素,全球各国开始规模应用无人系统,同时新型弹道导弹系统、防空导弹系统、空空导弹系统、火炮系统等精确制导武器的需求也不断增长。在应用方面,预计军用导航在侦察、监视和跟踪领域应用增长最快。在需求方面,小型化、高可靠性的高性能惯性导航产品更易受军方青睐。

高性能惯性陀螺主要应用于军事和航天。目前,环形激光陀螺、光纤陀螺和半球谐振陀螺竞争激烈。环形激光陀螺市场占有率最高,光纤陀螺、半球谐振陀螺和 MEMS 陀螺次之。由于军事和航天领域技术迭代相对平稳,因此各种技术路线陀螺仪产品的市场占比逐渐发生变化。2017年全球高性能惯性传感器市场规模为31.3亿美元,其中28亿美元为惯性陀螺,预计到2022年市场将达到39亿美元,硅基 MEMS 陀螺仪在产品收入结构中的占比显著上升,同时目前占比最高的环形激光陀螺将出现下降,光纤陀螺仪保持稳定。根据数据,2017年全球环形激光陀螺市场规模14.58亿美元,光纤陀螺市场规模6.24亿美元,MEMS 陀螺市场规模4.35亿美元,半球谐振陀螺市场规模1.77亿美元。

(7)中国惯性导航市场情况:中国惯性技术历经从无到有,从弱到强,性能逐步提高、体积逐步缩小、成本逐步降低。国产惯性导航从单一自主惯性系统发展到多信息融合导航系统,已经具备研制生产各种精度、各种类型惯性仪表及系统的能力,并不断在敏感原理、功能材料、量化分析等关键技术领域取得突破。目前我国军用市场中光纤陀螺仪与激光陀螺仪均有应用,其中光纤惯性导航系统以成本低、性价比高等特点,需求增长较为迅速。

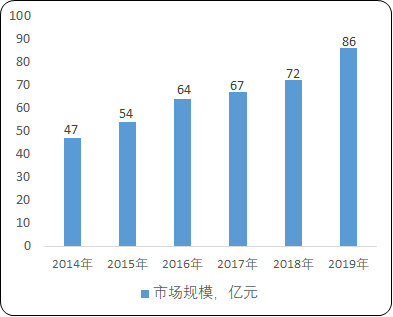

2019年随着军改基本完成,国防装备建设进程加快,军用惯性导航系统市场进入采购高峰。军用惯性导航系统指以惯性技术为核心的惯性导航系统和组合导航系统,包括处于预研、开发、量产各阶段的惯性导航系统软硬件和技术服务。2019年中国军用惯性导航系统市场规模为169亿元,同比增长13.2%。作为惯性导航系统的核心,惯性陀螺在惯性导航系统市场需求的带动下同步增长。2019年中国军用惯性陀螺市场规模为86亿元,同比增长19.7%。

2014-2019年中国军用惯性导航系统市场规模现状分析

数据统计:中金企信国际咨询

2014-2019年中国军用惯性陀螺市场规模现状分析

数据统计:中金企信国际咨询