2021年全球及中国玻纤复合材料行业全产业链市场供需格局分析预测及投资建议可行性研究

(1)玻纤复合材料概况:复合材料由两种或两种以上化学、物理性质不同的材料组分(分为基体材料和增强材料)经过缠绕、模压或拉挤等成型工艺复合粘结而成,基体材料除选用树脂外,还包括金属、陶瓷等,常用的增强材料有玻璃纤维、碳纤维、芳纶纤维等。根据基体材料不同,复合材料可以分为金属基复合材料、陶瓷基复合材料、树脂基复合材料等。树脂基复合材料也称为纤维增强塑料,是目前应用最广的复合材料。玻纤复合材料是以玻璃纤维作为增强材料的树脂基复合材料。

玻纤复合材料最大的优点是博各种材料之长,如高强度、质轻、耐温、耐腐蚀、绝热、绝缘等性质,往往比单一材料具有更多的优良性能,可广泛应用于轨道交通、电力通信、新能源汽车、模块化房屋、绿色建筑、物流运输、风电等各大领域。

中金企信国际咨询公布《2021-2027年中国玻纤复合材料市场发展策略及投资潜力可行性预测报告》

①全球玻纤复合材料行业概况:复合材料诞生于二十世纪30年代。第二次世界大战期间,玻璃纤维增强复合材料(FRP)最早被用于军工产品,并先后在美国、英国、德国、法国、前苏联及日本等国家发展起来。到二十世纪60年代以后,由于其优异特性,逐步被应用于民用领域。20世纪70年代后期,随着高新技术的发展截止到80年代初期,玻纤复合材料的品种已经达到35,000种以上。此后,全球复合材料工业经历了长期的向上发展,玻纤复合材料制品先后进入建筑、化工、航空航天、汽车、风电等重要市场。

未来5年全球玻纤市场总规模将以8.5%年增长率强劲增长,到2022年预计将达到1,080亿美元。

②我国玻纤复合材料行业概况:我国玻纤复合材料行业诞生于1958年,前期发展以北京玻璃钢研究设计院、哈尔滨玻璃钢研究院、上海玻璃钢研究院等一批国家科研院所为主。改革开放之后,我国玻纤复合材料产业链上下游不断健全,行业迅速发展壮大,尤其是民营企业已经成为中国复合材料行业发展的中坚力量。

随着玻纤复合材料的技术应用愈加成熟,目前玻纤复合材料的应用领域不断外延拓展。未来,随着我国产业结构转型步伐的加快,我国玻璃纤维复合材料行业需求具备较大潜力,行业将迎来新的发展机遇。

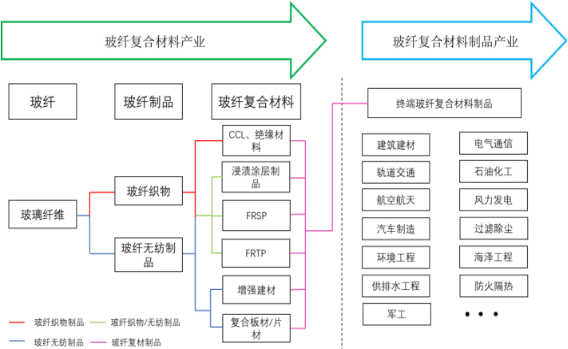

(2)玻纤产业链概况:

玻纤产业链分析

玻纤经过近百年的发展,已经形成从玻纤到复合材料制品的完整产业链。上游产业涉及采掘、化工、能源,下游产业应用于建筑建材、电子电器、轨道交通、石油化工、汽车制造、航空航天、风力发电、环境工程等新兴领域。公司所生产的BMC/SMC模塑料属于玻纤复合材料类的玻璃纤维增强复合材料(FRSP),公司轨道交通制品、电气通信部件和汽车配件等玻纤复合材料制品属于下游行业的终端复合材料制品。

(3)玻纤复合材料的特点:

①轻质高强:玻纤复合材料相对密度在1.5~2.0之间,在同等条件下重量仅为钢体材料的1/4~1/6,而拉伸强度却与碳钢接近,甚至超过碳钢,比强度可以与高级合金钢相比。因此,在汽车、航空、火箭、宇宙飞行器、高压容器以及在其他需要减轻自重的制品应用中,都具有卓越成效。某些环氧玻纤复合材料的拉伸、弯曲和压缩强度均能达到400Mpa以上。

②耐腐蚀性能好:玻纤复合材料是良好的耐腐材料,对大气、水和一般浓度的酸、碱、盐以及多种油类和溶剂都有较好的抵抗能力,已应用到化工防腐的各个方面,正在取代碳钢、不锈钢、木材、有色金属等。

③电性能好:玻纤复合材料在高频下仍能保护良好介电性,是优良的绝缘材料,可用来制造绝缘体,并具有良好的微波透过性,已被广泛用于电气部件和电力通信领域。

④热性能良好:玻纤复合材料热导率低,室温下为1.25~1.67kJ/(m·h·K),只有金属的1/100~1/1000,是优良的绝热材料。因此在瞬时超高温情况下,玻纤复合材料是理想的热防护和耐烧蚀材料。

⑤可设计性好:玻纤复合材料可以根据需要,灵活地设计出各种结构产品,来满足使用要求,使产品有很好的整体性。

⑥工艺性优良:玻纤复合材料可以根据产品的形状、技术要求、用途及数量灵活地选择成型工艺,经济效果突出,对于形状复杂、不易成型的数量少的产品,更能突出其工艺的优越性。基于以上特点,玻纤复合材料能够在众多领域有着广泛应用。

2、玻纤复合材料行业发展状况:玻纤复合材料是一种具有替代性功能的新材料,其下游应用领域非常广泛,既包括建筑建材、汽车、电子电器、轨道交通、石油化工等传统工业领域,又包括航天航空、风力发电、过滤除尘、环境工程、海洋工程等新兴领域,渗透率的上升使得行业需求持续处于扩容状态。同时,随着技术的进一步发展,玻纤复合材料的应用领域还在不断拓展延伸。

中金企信国际咨询公布《2021-2027年中国模块化房屋行业市场分析及投资前景研究预测报告》

(1)轨道交通投资额持续增长:作为城市发展的重要一环,轨道交通在缓解城市拥堵,改善城市环境,缓解资源压力,促进低碳经济的过程中发挥了重要作用,并帮助实现中心城市为依托、周边城市为居住或产业配套的城市发展体系,带动区域经济发展。根据交通运输部的统计,2019年度,中国内地城市轨道交通客运量已达到233亿人次。中国城市轨道交通协会数据显示,2017年至2019年,我国年均新增运营城市轨道交通线路数量达26条,年新增运营线路长度均保持在700公里以上。

根据中国城市轨道交通协会发布的《城市轨道交通2019年度统计和分析报告》,截至2019年底,中国大陆地区共有40个城市开通城市轨道交通运营线路208条,运营线路总长度6,736.2公里。2019年当年,中国内地共新增5个城轨交通运营城市,新增运营线路25条,新增运营线路长度共计974.8公里,创历史新高,新获批建设规划线路长度共计486.25公里,总投资额共计3,425.78亿元。2019年全年共完成建设投资5,958.9亿元。

2019年9月19日,中共中央、国务院印发了《交通强国建设纲要》,2019-2020年是此轮快速铁路网通车的高峰期,预计未来两年通车里程分别超过4,000公里、6,000公里。根据中国产业信息网,虽然近年来中国城市轨道交通发展迅速,但与发达国家相比仍有较大差距。以北京、上海为例,运营里程分别排名全球前两位,但人均拥有量仅为0.25km∕万人和0.24km∕万人,而欧美发达城市的人均拥有量则达到0.4km∕万人以上。

(2)电力建设投资和空间增长巨大:绝缘防护件是输配电系统的重要构成部分,电力行业是公司电力绝缘防护件的主要应用领域,电力绝缘防护件的市场容量与电力事业的发展紧密相连。作为电力绝缘防护件使用最多的行业,电力行业的发展为公司产品创造了巨大的需求。

近年来,随着中国经济运行规模的不断扩大,用电需求量持续增长。2019年,全社会用电量72,255亿千瓦时,同比增长4.5%,全国电源新增生产能力(正式投产)10,173万千瓦。为缓解电力供应紧张的局面,在中央和地方的推动下,电力建设投资始终保持在高位,2019年全国全口径发电装机容量20.1亿千瓦,同比增长5.8%。尽管“十三五”期间电力增速由高速转为中速,但由于我国电源装机基数巨大,年均增量装机规模仍将创历史新高。预计“十三五”期间,我国电力工业将由规模扩张型发展向质量效益型发展转变,发展质量明显提升、结构更加优化、科技含量显著加强,电力建设和投资空间依然巨大。

(3)通信行业受益于5G商用落地新一波增长周期到来:随着玻纤复合材料的发展,玻纤复合材料目前已广泛应用于通信行业,未来该行业的快速发展,将推动玻纤复合材料需求进一步增加。

依据《中华人民共和国国民经济和社会发展第十三个五年规划纲要》,工信部编制并印发的《信息通信行业发展规划(2016-2020年)》提出,到2020年,信息通信业收入达3.5万亿元,年均增速为15.5%;信息通信基础设施累计投资2万亿元,行业投资力度较大。结合目前我国网络建设整体情况和《信息通信行业发展规划(2016-2020年)》,提升基础设施建设仍是重中之重。

根据2020年2月工信部加快推进5G发展会议的要求,尽快加快5G商用步伐,推动信息通信业高质量发展,一是各地通信管理局要帮助企业解决防护、进场等5G建设中的实际问题,持续推进5G发展;二要加快建设进度,基础电信企业要制定和优化5G网络建设计划,加快5G特别是独立组网建设步伐,切实发挥5G建设对“稳投资”、带动产业链发展的积极作用。

根据目前中国移动和中国联通公布的建设方案,在未来较长时期内,将是5G和4G两张网并存,协同运行,满足用户对数据业务和语音业务的需求;而现有的4G基站由于市电引入容量不足和配电回路低压电器规格较小等原因,无法同时向5G设备负载供电,因此5G基站的低压配电系统将主要依赖于新建。5G建设的投资预计将会超过1万亿元,是4G投资的两倍。5G网络的配套设施与工程建设投资以4G时代投资超过1,350亿元测算,预计5G将同比增长15%-20%,达到1,600亿元。

(4)汽车轻量化渗透带来长期增量:在倡导节能环保的前提下,轻量化已成汽车发展的必然趋势,玻纤复合材料在同等条件下重量仅为钢体材料的1/4-1/6、铝材的2/3,且强度、耐磨、耐热、耐腐蚀等性能均优于传统材料,是汽车轻量化的优质替代材料。在欧洲、美国及日本等汽车制造业发达的国家,已普遍采用了玻璃纤维增强复合材料。

2019年我国汽车产量同比下滑,但下半年开始已逐渐企稳。根据中国汽车协会数据,2019年1-11月,我国汽车产量为2,285.80万辆,同比减少9.60%,其中11月单月生产259.34万辆,同比增加3.8%。

同时,新能源汽车快速发展也进一步推动汽车轻量化进程。新能源汽车车身重量的减轻,不仅能达到节能降耗的效果,还可以增加续航里程,进而降低电池使用成本。在当前汽车电池成本较高的背景下,轻量化是新能源汽车发展的必由之路。虽然受补贴退坡的影响,2019年我国新能源汽车销量增速减缓,但从长期来看市场潜力空间巨大。2019年12月,工信部发布《新能源汽车产业发展规划(2021-2035年)》(征求意见稿),根据规划,2025年我国新能源车销量占比要达到当年汽车总销量的25%,则2019-2025年复合增长率将达到34%。

2018年全球汽车用玻纤复合材料市场规模达43亿美元,2018-2022年复合增长率将达到30%,其中亚洲地区2018年市场规模有望达到13亿美元。按照2019年汽车产量数据进行等比例测算,预计2019年亚洲地区汽车用玻纤复材市场规模约为11亿美元。

另外,在我国的汽车生产中,钢材仍是最主要的材料,当前我国整车配件上复合材料应用比例仅占8%-12%左右,而国外应用比例可以达到20%-30%,我国玻璃纤维增强复合材料在汽车行业的需求量仍有很大的提升空间。