2021年全球及中国航空运输行业市场运营格局分析及未来市场发展战略评估

1、国际航空运输业概况:随着全球化趋势的加强,跨区域的社会经济活动日益频繁,近十年来,航空运输业在全球经济发展中的地位日渐突出,但2020年受新冠疫情对全球航空业带来的负面影响,行业经营压力巨大。

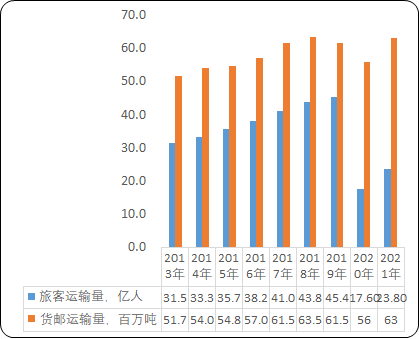

中金企信国际咨询统计数据显示,2020年全球航空旅客运输量近十年来增速首次出现负数,较2019年同比下降65.9%;而货运业务受新冠疫情影响相对较为缓和,主要由于客运航班量大幅下滑造成的腹仓货运供给缺口得到大量“客改货”以及全货机航班带来的新增运能补充,全年全球货邮运输量同比下降9.1%,降幅明显小于旅客运输量。国际航空运输协会预计,2021年旅客运输量将有所回升,但仍远低于2019年的旅客运输水平,货运业务需求的复苏将快于旅客需求的复苏,货邮运输量将超过2019年的货运业务水平。

中金企信国际咨询公布《2021-2027年航空运输行业发展战略研究及投资潜力预测评估报告》

2013-2021年全球航空旅客运输量与货运量统计

数据统计:中金企信国际咨询

预计疫情结束后,未来国际航空运输业将逐步恢复至疫情前的发展路径,进一步实现自由化,各国政府逐渐放松航空管制,通过双边和多边谈判,达成“天空开放”协议。随着全球经济复苏与发展,新兴市场国家中产阶级群体不断扩大,包括中国、印度、东南亚国家、拉美地区国家在内的新兴市场航空出行需求将保持较快增长,成为世界范围内航空运输量增长的主要驱动因素之一。

此外,公共航空运输体系和综合交通运输体系将越来越完善,各国政府对支线航空以及普及中小城市的基本航空服务的支持力度会持续加大,低空领域也将逐步开放以促进通用航空。同时,各国政府还将民航运输业与高速公路网络、高速铁路网络和城市轨道交通相连接,形成相互衔接、优势互补的一体化综合交通运输体系。以上都将促进全球航空运输业的健康快速发展。

2、低成本航空公司现状:美国西南航空公司是全球第一家低成本航空公司,于1971年设立,成功引发了航空运输业的低成本革命,欧洲和亚太地区也相继出现了以瑞安航空、亚洲航空为代表的区域性低成本航空公司。低成本航空经营模式,即通过严格的成本控制,以低廉的机票价格吸引旅客,不仅快速抢占市场份额,而且推动航空运输业从豪华、奢侈型向大众、经济型转变。

根据亚太航空中心统计,2011年至2020年十年间,全球低成本航空的区域内航线市场份额从27.5%提高至35.1%,国际航线市场份额从7.6%提升至16.6%;亚太地区的国内航线市场份额从20.5%攀升至31.5%,国际航线市场份额从4.6%提升至13.3%。

虽然亚太地区低成本市场整体发展速度较快,但区域差异较大,东南亚仍然是亚太地区低成本市场份额最高的区域,其他地区低成本航空公司具有较大的发展空间,以中国、日本为代表的东北亚地区市场潜力正在逐渐显现。

目前国内低成本航空公司主要包括两类,一类是独立成立的低成本航空公司,以春秋航空为代表;另一类是由传统全服务航空公司成立低成本航空子公司或下属公司转型为低成本航空公司,包括九元航空有限公司、西部航空有限责任公司、中国联合航空有限公司和云南祥鹏航空有限责任公司等。根据亚太航空中心统计,2020年我国低成本航空占国内航线市场份额为11.1%,较2019年上升1个百分点,低成本航空公司无论从数量还是市场份额来看仍然较少,然而疫情期间上升的市场份额显示了市场结构化、差异化需求的刚性趋势,随着疫情逐渐恢复,我国大众化航空出行需求将日益旺盛,未来市场前景广阔,潜力巨大。

3、中国航空运输业的基本情况

(1)规模扩张:自20世纪90年代起,在中国社会经济活动和对外开放事业的双重推动下,中国航空运输业实现了快速增长。期间尽管受到冠状病毒肺炎、雪灾、地震等突发性事件的影响,但在中国经济持续增长的推动下,总体上仍保持增长的行业态势。发展的同时,中国民航始终谨记安全是民航头等大事,坚持民航安全底线,对安全隐患零容忍,不断加强航空安全保障体系建设和提高航空安全水平。

2020年,新冠疫情的出现使得我国民航行业面临前所未有的严峻局面,运输生产数据急速下滑,但随着国内疫情防控情况持续向好,国内航空市场需求逐渐复苏,民航系统与交通运输其他战线一道,全力抗疫情、保稳定、保发展。根据国家统计局发布的《2020年国民经济和社会发展统计公报》,2020年全年旅客运输周转量为19,251.4亿人公里,较上年下降45.5%,其中民航旅客周转量6,311.2亿人公里,较上年下降46.1%,占各种运输方式比例为32.8%,较上年下降0.3个百分点,在综合交通运输体系中仍占据主要地位和作用。根据中国民航局2021年全国民航工作会议报告,2020年全行业完成运输总周转量798.5亿吨公里、旅客运输量4.2亿人次、货邮运输量676.6万吨,中国民航旅客运输量连续15年稳居世界第二。

2018-2020年中国航空旅客运输量与货运量统计

2018年 | 2019年 | 2020年 | |

旅客周转量,亿万公里 | 10711.6 | 11705.1 | 6311.2 |

货物周转量,亿吨公里 | 262.4 | 263.2 | 240.2 |

数据统计:中金企信国际咨询

随着国内外经贸往来的日益频繁,各大航空公司纷纷购买新飞机以扩大运力,并逐年稳步增加航线数量和航线里程。根据历年《民航行业发展统计公报》统计和中国民航局2020年全国民航工作会议报告,2010年至2019年国内民航全行业运输飞机期末在册架数从1,597架增长至3,818架,年复合增长率达到10.2%;2020年受疫情冲击,全行业普遍推迟飞机引进计划并提前退租老旧飞机,规模增速大幅放缓,或将成为近年来全行业飞机净增加最少的一年。

2020年航空市场需求受新冠疫情冲击,客座率和载运率大幅下滑,但随着国内疫情防控形势逐渐向好,需求从二季度起逐步恢复,后虽有境外输入以及青岛、北京、新疆、上海、成都等地本土疫情散发持续发生,但未有遍及全国范围的二次爆发,民航客座率和载运率水平企稳反弹。根据中国民航局关于民航主要生产指标统计,2018年、2019年和2020年,国内民航运输业的正班客座率分别为83.2%、83.2%和72.9%,正班载运率分别为73.2%、71.6%和66.5%。总体来看,全行业运力扩张的同时,航空需求端更高的增速使得航空运输业的客座率和载运率能够从疫情中逐渐恢复,维持在较高水平。

(2)对外开放:中国航空业始终坚持扩大对外开放,国际市场空间不断拓展,国际影响力日益提升。2020年突如其来的新冠疫情也是对中国民航国际合作能力的考验。国内疫情爆发初期,部分国家对我国采取断航、限制入境等措施,民航局不断与各国进行沟通,坚持“只减不增、减而不断”,最终在与我国通航的75个国家中,保持了与50个国家的定期航班。疫情全球流行期间,我国积极与ICAO、IATA、ACI、CANSO、阿拉伯、非洲、拉美民航委员会等国际和地区民航机构合作,分享我国民航疫情防控经验,积极参与国际民航组织疫情防控和恢复运行多边合作,推动各国民航采取协调的措施防疫和恢复运行,为全球民航携手做好疫情防控和行业恢复发展贡献力量。2020年11月,中国与其他14个国家正式签署《区域全面经济伙伴关系协定》(以下简称“RCEP”),标志着全球规模最大的自由贸易协定正式达成。签署“RCEP”,是地区国家以实际行动维护多边贸易体制、建设开放型世界经济的重要一步,对深化区域经济一体化、稳定全球经济具有标志性意义。“RCEP”与“一带一路”等国家重大战略将促进中国航空业持续扩大对外开放。

此外,中国民航局贯彻落实并全面执行对外商相关法律法规及后续修订规定,加快利用外资的供给侧结构性改革,鼓励和引导外资、技术、管理等投向民航重点业务领域。中国民航在扩大开放、对外资准入限制“做减法”的同时,还在优惠政策上“做加法”,开放程度在世界航空大国间已属较高开放水平。

(3)安全服务:对于中国民航业发展来说,2020年是一个具有强烈“转段进阶”特点的典型年份,新冠疫情突发造成的严峻复杂形势,进一步加大了我国民航发展面临的困难和挑战,中国民航在打赢疫情防控的阻击战中始终处于前沿阵地。目前,疫情防控工作处于“严防输入、内防反弹”的特殊阶段,中国民航业将坚持稳中求进工作总基调,把握好“稳与进、稳与保、稳与变”的辩证关系,统筹抓好疫情防控和运行发展等各方面工作,全力确保民航安全运行平稳可控,展现民航业的价值追求、运行规律和民航人的职业操守。

根据2021年全国民航工作会议报告,截至2020年底,全行业运输航空安全飞行10周年,创造了持续安全飞行“120+4”个月、8,943万小时的新纪录,继续创造我国民航史上最长安全周期,安全水平处于世界领先行列。运行保障方面,我国民航统筹疫情防控和运输保障,牢牢把住了民航疫情防控和恢复发展的主动权,使得航班正常率依然保持在较高水平,2020年航班正常率达88.5%。

此外,民航局出台一系列举措响应“保安全运行、保应急运输、保风险可控、保精细实测”的防控工作要求。疫情初期,为最大限度减少旅客出行,民航局先后4次发布有关客票免费退改的通知,为可能出现的民航春运高峰踩了“急刹车”;加强应急运输保障,开辟应急运输“绿色通道”,把医护人员、医疗物资运输作为“最优先级”保障,充分发挥特殊时期民航不可替代的重大运输保障作用;为弥补国际航空物流短板,简化货运航线航班审批、放开大型机场高峰时段货运航班时刻,鼓励航空公司“客改货”,使我国国际航空货运能力快速提升,最高峰国际货运航空达到每周5,399班,是去年平均水平的4.1倍。

随着国内疫情防控从应急阶段进入常态化阶段,我国民航充分意识到外防输入是当前疫情防控的重心,在确保国际航班稳步增加的前提下,进一步优化登机前查验、飞行中管控、落地后闭环管理等一系列工作;以熔断和奖励机制为抓手,督促航空公司严格开展各项防控措施;利用数据进一步完善“双控”举措,对熔断后的航班、持续输入病例多的航班严格控制客座率,持续发挥民航服务国家发展大局的重要定位。

(4)2021年行业重点工作:根据2021年全国民航工作会议报告,2021年安全工作主要目标是杜绝重特大运输航空责任事故,杜绝劫机、炸机等机上恐怖事件,防止空防安全严重责任事故,防止重大航空地面事故和特大航空维修事故,努力实现运输航空持续安全飞行“120+16”个月。考虑到新冠疫情仍是2021年影响行业恢复发展的最大不确定因素,全行业要在毫不放松抓好常态化疫情防控的同时,力争完成运输总周转量1,062亿吨公里、旅客运输量5.9亿人次、货邮运输量753万吨的预期目标,分别恢复至疫情前80%以上、90%左右以及与疫情前基本持平。

4、行业利润水平的变动趋势及变动原因:近年来,受到中国宏观经济发展持续快速增长和人均可支配收入水平相应提高的影响,航空公司主营业务收入一直保持稳步增长态势。根据中国民航局民航行业发展统计公报,2017年、2018年和2019年,我国航空公司营业收入分别为5,334亿元、6,130亿元和6,487亿元;同期利润总额分别为408亿元、250亿元和261亿元。

我国航空运输业的利润水平波动较大,主要受到国内外宏观经济形势、国际原油价格动荡、人民币汇率波动、重大突发性事件(如流行病疫情、雪灾、地震等)和其他特别事项等因素的影响。

最近10年中,2011年至2013年在经济增速放缓和竞争加剧的背景下行业利润总额连续三年下降,直至2014年受益于油价下降,行业利润总额再次回升;2015年航空公司受益于油价进一步下降以及大众消费需求升级带来的出境游需求激增,虽然人民币相对美元贬值带来的汇兑损失对行业业绩造成一定的负面影响,但行业利润总额仍较2014年实现大幅度提升;2016年,国际航线日益过剩的行业供给以及竞争加剧使得行业票价持续下降,油价自2016年4月进入环比上升通道,10月起进入同比增长通道,同时二季度及四季度人民币相对美元较大幅度的贬值均不同程度地稀释了行业的利润增长,但另一方面低油价带来的成本红利及持续增长的大众出行需求仍然推动着行业利润总额较2015年度实现双位数提升。

2017年,人民币结束了相对美元从2014年开始连续三年的贬值态势,升值幅度近6%;国内市场出行需求仍然旺盛,但受制于一、二线市场机场时刻增速放缓,供需差扩大带来收益提升;出境旅游需求持续增长,国际航线稳中有升;货运市场出现明显回暖;虽然油价创2015年至2017年的最高水平,但全行业仍创造十年来利润新高。

2018年,人民币汇率和国际油价均呈现双向波动。人民币对美元汇率先扬后抑,进入4月后持续并加速贬值,10月末达到谷值,随后缓慢回升,全年贬值近5.0%;而国际油价年内不断走高,至10月创下新高,并触及国内航线燃油附加费起征线,但在11月和12月快速下跌,下跌幅度一度超过30%。另一方面,在运行总量控制和航班结构调整的背景下,国内民航市场尤其是一二线市场的供需关系仍在不断改善,国内旅客运价实行市场调节价政策的落地也帮助航司逐步提升收益水平,国际航线尤其是欧洲航线和东北亚航线取得较好收益,使得全行业在油价成本及汇兑损失较高的情况下,仍然维持在景气度较高水平。

2019年,全球及国内经济增长放缓,人民币对美元汇率依然受贸易摩擦局势反复的影响,呈现了先升值,再阶梯式贬值,后双向波动的走势,汇率波动在需求端及成本端对航司均产生一定的负面影响,但供给增速限制、航油价格下降以及国家对行业的支持政策等方面,均有利于航司提升盈利水平。供给侧坚持“控总量、调结构”措施,叠加全行业波音737MAX停飞事件影响造成的供给缺口,全年民航运力增速再度放缓,一定程度上改善供需关系;国际油价整体走势先扬后抑;国内主要航线市场化定价持续放开配合繁忙机场严控时刻增量,能更好地稳固核心市场票价,有利于收益管理;一系列降成本政策组合拳的推出,包括减半征收航空公司民航发展基金、暂停飞机起降相关收费标准上浮等,均降低了航司成本负担,有利于行业盈利能力提升。

2020年,新冠疫情的发生持续冲击着全球经济及金融体系,绝大多数的接触型行业均承受了巨大的经营压力。我国国内疫情在较短时间内得到了有效控制,随着防疫保障前提下的有序复产复工,国内航班量以及旅客运输量逐月恢复,但国际航线运营由于海外疫情大面积扩散导致航班量大幅缩减,到年末仍未有改善。为缓解航空公司的经营压力,国家出台了包括减免民航发展基金、起降费、航油进销差价、执飞“客改货”国际航班给予补贴等一揽子“16+8”项扶持政策,预计为航空公司年减负约100亿元。同时,2020上半年受到新冠疫情导致需求下降叠加产油国价格战双重影响,全球原油市场经历了坍塌式下跌,5月的航空煤油出厂价下跌至全年谷底1,680元/吨,同比下降66.9%,随着下半年全球需求开始小幅恢复以及产油国限产协议达成,油价快速回升,但全年整体来看仍一定程度上为航空公司节省了运营成本。中国民航于二季度开始经营情况有所好转,三季度需求复苏达到小高峰,但随着四季度传统淡季到来,且国外疫情加速扩张,国内疫情多地散发等因素,复苏势头孱弱,全行业经营压力巨大。