2021年中国DTP行业发展战略研究预测及市场盈利能力分析预测

(1)资金压力提升医药零售行业连锁率:医药流通企业不仅需要以较高的资金成本购置药品或器械进行流通销售,还面临医院严重拖欠款项的问题。“两票制”下行业整体增速下滑,且此模式下企业面临更大的资金周转压力。于医药流通企业而言,由于应收账款比例过高,企业承受较大的资金压力,大量企业只能通过并购整合得到资金支持。以益丰药房、大参林、老百姓、一心堂四家上市企业为代表的医药零售连锁企业利用自身上市公司融资渠道优势,通过一级市场或者参与并购基金的形式不断进行外延式的拓展,收购大量中小型药店连锁企业。根据相关公司年报显示,2019年益丰药房加快了同行业的并购步伐,共发生了12起同行业的并购投资业务,涉及门店数为381家。

于中小型药店而言,巨大的资金压力和运营能力低下迫使其选择被大型企业收购或退出市场,从而降低成本。2019年全国药店零售终端销售规模为4,008亿元,同比增长4.30%,较上年度的4.90%增速有所放缓。面对低增速的宏观环境,医药零售行业抗风险能力亟需加强,大型连锁企业借助雄厚资金实力加快扩张,实现业务领域跨区域发展和规模化运营。部分中小型零售连锁企业选择以重组或者联盟等方式实现连锁化经营,行业集中程度明显提升。在资金压力与国家政策频出的情况下,我国药品零售企业实现连锁运营的发展趋势将继续保持一段时间。

中金企信国际咨询公布《2021-2027年中国DTP市场竞争力分析及投资战略预测研发报告》

(2)DTP专业化服务提速趋势:DTP是Direct-to-Patient的缩写,即直接面向患者的药品销售模式,其目的是缩短药品流通过程,让患者在获得处方之后,可以便捷地在院外的专业药店买到由制药企业直供的处方药品。

DTP药房模式打破了“制药企业—药品批发商—医院或零售药店—患者”的传统链条,而是将药品(主要为新特药、高值药、慢性病用药)直接配送到指定的专业药房,药房依据医生处方将药品销售给患者,并提供专业药事服务。

目前,我国DTP药房市场参与主体主要有三类,第一类是由国药、华润等大型医药流通企业开设DTP药房,凭借其与上游制药企业密切的合作关系以及自身线下配送能力,获得品种与价格优势。第二类是以益丰药房、老百姓、一心堂等为代表的上市民营连锁药房,借助其连锁实体门店实现DTP药房布点的快速落地;第三类是由电商建立的线下门店,具有较为完善的物流布局基础。

(3)零售连锁企业标准化经营:从上世纪90年代,我国第一家连锁药房中联大药房成立至今,我国医药连锁零售行业已经走过了20多年的发展历程。连锁零售企业经营的成功取决于能否实现连锁的复制与扩张,而可复制的前提是经营模式的标准化,复制的最优结果也是标准化。从我国的实际情况看,医药分开是长期趋势,目前,我国医药零售行业正逐步采用规范化管理模式,确保零售连锁企业标准化经营。无论未来的发展路径如何,我国医药零售连锁行业的总体趋势是“统一”标准化经营,实现经营过程中各门店的多维度统一。

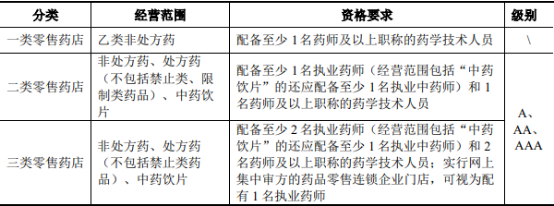

(4)药店分类分级管理会给药品零售行业带来重大变革:2019年1月,商务部发布关于《全国零售药店分类分级管理指导意见(征求意见稿)》,征求意见稿中指出,到2020年,全国大部分省市零售药店分类分级管理制度基本建立,到2025年,在全国范围内统一的零售药店分类分级管理法规政策体系基本建立。

未来,药店分级分类管理政策全面实施后,零售药店行业的会面临新一轮的洗牌。除了选择主动或被动退出市场,未来药店将会面临两种发展路径选择:

一是现有大型零售药店连锁企业依靠长期积累的药师专业人员优势,集中精力打造二、三类高评级零售药店。以专业的药事服务作为突破口,为消费者提供全面专业的药品零售服务。在一系列监管政策的约束下,零售药店会不断提升自身的专业药事服务水平和服务能力,药品连锁零售行业集中度将持续提升。

二是小型单体药店转型一类药店多元化经营,在现有乙类非处方药的基础上,突出“社区便民”优势,增加非药类便民产品及服务,如日常快消品销售、日常水电费用缴纳等。