2021年医用耗材智能装备行业市场投资机遇可行性研究及上下游产业运行规模分析预测

医用耗材制造行业现状:当前,人民生活水平的提升和对医疗健康关注度的提高,我国医用耗材的质量要求随之提高,政府对医用耗材生产过程的监管也日益趋严;同时在人口红利逐渐消退、医用耗材用量逐渐增大的情况下,国内医用耗材生产企业开始面临“招工难”的困境。在上述背景下,国内医用耗材生产企业对智能化生产设备的需求不断提高,这一方面为智能装备生产企业提供了发展的市场基础,另一方面也促使医用耗材生产企业主动与设备生产企业进行技术交流,推动医用耗材智能装备有针对性的技术研发和智能化升级,促进了医用耗材智能装备行业的稳定持续发展。

目前我国医用耗材制造企业还是以人工生产为主,部分工序实现自动化生产,下游智能化生产还处于起步阶段,整条全自动化生产线应用较少,一些大型企业率先进行自动化改造,并逐步倒逼中小企业跟随。随着行业发展日趋成熟,智能装备将持续地进行技术和智能化方面的升级。未来将向智能化程度更高、能耗更低、运行更稳定、面积更小的智能化设备以及智能化工厂方向进一步研发和深化,以达到最大限度约束、规范和减少员工操作,促进GMP严格执行,有效保证产品质量稳定的目的。

下游医用耗材行业呈现以下基本特点和发展机遇对医用耗材智能设备有促进发展作用:①随着全球尤其是中国人口老龄化趋势的加剧,医疗支出将持续增长,我国医用耗材行业预计将保持快速增长;②我国人均可支配收入的提高和医保全面覆盖不断增强,将进一步扩大医疗健康服务领域对医用耗材的需求;③国内快速推进医用耗材带量采购并不断发布医改政策,为医用耗材智能制造装备行业带来发展机遇;④优秀国产医用耗材企业不断出现,国家鼓励高端医用耗材国产化,推动高端医用耗材产品进口替代;⑤近几年来,随着部分优秀的国产医用耗材品牌在国际市场被逐步认可,以及其国际市场化布局的加深,优质国产医用耗材有望在全球医用耗材产业中进一步扩大市场份额。

中金企信国际咨询公布的《2021-2027年中国医用耗材智能装备行业市场分析及投资前景研究预测报告》

医用耗材智能装备技术壁垒分析:医用耗材智能装备技术含量高,其生产不仅涉及机械设计、工艺加工、装配、调试,还涉及控制程序编写、模块化设计制造、系统集成技术,尤其是需要对医用耗材基础物料生产过程等其他工艺特点具有较深的认识和理解,产品设计、加工、装配、安装、调试的专业性较强,行业内企业需要具备医用耗材生产技术和自动化智能技术复合背景。

医用耗材智能设备属于非标设备,行业内企业往往需要根据下游客户的个性化需求进行定制化生产。由于不同的客户自身的技术参数要求、工艺、质量、生产场地、经营规模、配套设备等多方面存在较大的区别,其对本行业产品的要求不同,生产企业根据其个性化需求进行订单化生产,以达到设备和客户经营现状的最佳匹配。通过定制化生产,下游客户能获得与之经营相匹配的设备,实现经营效益最大化。

医用耗材智能设备行业技术更新速度较快,新的自动化控制技术、计算机技术、耗材生产工艺、材料更新以及医用耗材产品的多样性及升级换代等均有可能导致行业设备技术的更新,从而需要智能设备企业具备持续的研发创新能力,加快技术的更新速度。

医用耗材智能装备下游市场分析:

(1)下游医疗器械规模逐年增长,为智能装备提供良好的市场前景:受人口基数不断扩大、人口老龄化日渐加剧等因素的叠加影响,我国医疗卫生市场规模将持续增长,这为我国医疗卫生产业的发展带来广阔的发展空间及良好的发展机遇。根据2020年6月国家卫健委规划与信息司发布的《2019年我国卫生健康事业发展统计公报》,2019年末,全国医疗卫生机构总数达1,007,545个,较上年增加10,112个;床位数880.70万张,较上年加40.30万张。同时,我国卫生人员持续增长,2019年末,全国卫生人员总数达1,292.80万人,比上年增加62.80万人,最近五年保持连续增长。医疗设施、医疗人员的增加,有效提升了我国医疗资源的质量,为全面提升医疗卫生服务水平、满足民众日益增长的诊疗需求创造了条件。

2019年全球医疗器械产业规模达到4,529亿美元,同比增长5.87%,预计全球医疗器械市场销售额2024年将达到5,945亿美元,2017年-2024年间复合增长率为5.60%。受益于经济水平的发展,健康需求不断增加,中国医疗器械市场迎来了巨大的发展机遇,中国医疗器械行业市场规模已成为全世界第二大器械市场,2019年中国医疗器械产业规模达6,341亿元,同比增长19.55%,预计2022年我国医疗器械行业市场规模将超9,000亿元,近年仍保持着20%左右增速,我国医疗器械市场正处于高速发展期。统计数据显示:2019年中国医疗器械细分市场中增长最快的是血管介入市场,同比增长23.39%,但市场规模最大的依然是医疗设备市场,市场规模约为3601亿元,同比增长19.52%。

2019年中国医疗器械细分市场规模分析

数据统计:中金企信国际咨询

2、监管的日益趋严,促进下游医疗器械企业提升质量控制技术,实施绿色和智能改造升级:习近平总书记在全国卫生与健康大会上强调要把人民健康放在优先发展战略地位,努力全方位全周期保障人民健康。十九大与《“健康中国”2030规划纲要》(以下简称“《纲要》”)提高了对人民健康的重视程度,同时也将医疗行业推入了一个新时代。《纲要》中明确提出:“健全质量标准体系,提升质量控制技术,实施绿色和智能改造升级,到2030年,药品、医疗器械质量标准全面与国际接轨。

国家药品监督管理局联合国家标准化管理委员会于2021年3月26日提出到2025年,基本建成适应我国医疗器械研制、生产、经营、使用、监督管理等全生命周期管理需要,符合严守安全底线和助推质量高线新要求,与国际接轨、有中国特色、科学先进的医疗器械标准体系,实现标准质量全面提升,标准供给更加优质、及时、多元,标准管理更加健全、高效、协调,标准国际交流合作更加深入、更富成效。进一步压实企业实施标准的主体责任,把标准作为生产、经营等环节风险控制的依据和手段,保证出厂产品符合强制性标准以及经注册或者备案的产品技术要求。

鼓励企业制定高于国家标准和行业标准的产品技术要求,支持企业瞄准先进标杆企业实施技术改造,积极引导企业提升产品质量。即将于2021年6月1日起实施的新的《医疗器械监督管理条例》中按照“四个最严”的要求加大了对涉医疗器械违法行为的处罚力度。一是对涉及质量安全的违法行为提高处罚力度,最高可以处货值金额30倍的罚款;二是加大行业和市场禁入处罚力度,视违法情节对违法者处以吊销许可证件、一定期限内禁止从事相关活动、不受理相关许可申请等处罚;三是增加“处罚到人”措施,对严重违法单位的相关责任人员处以没收收入、罚款、5年直至终身禁止从事相关活动等处罚。在条例的高压态势下,我国医疗器械行业将进入洗牌期,部分不合规中小企业将被清退出局,竞争资源将逐渐流向龙头企业。

3、以量换价的耗材集采制度,进一步促进下游医疗器械企业加强创新、加快技改,加大医用耗材智能装备投入:近年来,在带量采购持续席卷医药行业的大背景下,越来越多医用耗材也开始通过量价挂钩、以量换价的方式,来降低耗材价格,帮助广大患者减轻医药费用负担。尤其2020年以来,各地医用耗材领域的带量采购工作都在加速展开,并且降幅基本在50%以上,有的甚至高达80%、90%。从整体来说,与药品集采一样,耗材集采的核心就是为了挤出价格水分,减轻个人与医保支付带来的负担;同时加速高值医用耗材领域的国产替代进程,为真正具有自主知识产权与核心竞争力的企业提供脱颖而出的机会。在这一背景下,研发能力强、成本控制好、具有高技术含量和高附加值的头部企业将随着市场的扩容而获得较快增长与更多市场份额。因此,相关械企应不断加大产品布局、加强创新能力,加快数字化、智能化生产来提高产品质量、降低生产成本,不断提高企业核心竞争力。

4、预灌封/预充式注射器国内市场蓬勃发展,有利于预灌封/预充式注射器智能装备的发展:预灌封注射器是一种将“药物储存”和“注射功能”融为一体的注射器,以给药准确、药液利用率高、安全便捷等优势,在欧美国家获得广泛认可和应用。最初国内使用的预灌封注射器大部分依赖进口,但由于国外技术垄断造成价格居高不下,限制了市场扩大。近年来,随着国产技术实现突破以及国内生物制品的快速发展,预灌封注射器在我国的发展势头迅猛。

中金企信国际咨询公布的《2021-2027年中国预灌封注射器市场发展策略及投资潜力可行性预测报告》

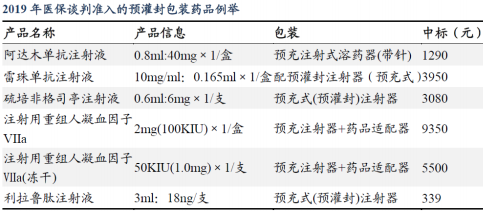

4.1以生物药为例:对于价值高昂的生物药,预灌封注射器药物使用率较高,如2019年医保谈判准入的阿达木单抗注射液、雷珠单抗注射液、利拉鲁肽注射液等药品都有预灌封包装。在2020上半年中标的注射剂药物品种中,至少有10种药物、19种规格为预灌封注射器包装。

2019年全球畅销药物销售额top10的品种中有4个单抗、2个融合蛋白,国内生物药发展尚处于早期阶段,未来增长潜力强劲。随着医保覆盖范围扩大及支付能力提高等,预计中国生物药市场规模将持续增长,预灌封注射器的应用也将随之扩大。2018年中国生物药市场规模达到2622亿元,预计2025年市场规模将达到8332亿元,年均复合增长率将达18%。

4.2以医美注射为例:一次性肉毒素注射剂、一次性玻尿酸注射剂等注射填充类项目是非手术整形美容首选,小剂量、高价格的医美产品普遍应用预灌封注射器包装。专家预计2018-2023年中国非手术类医美市场复合增速达23%,随着医美注射填充消费的快速增加,预灌封注射器市场进一步打开。

4.3以疫苗为例:二类疫苗属于自费接种疫苗,消费属性更强,价格也更高,预灌封注射器减少药液残留,可为疫苗企业显著提高疫苗利用率。以沃森生物Hib疫苗为例,有预灌封与西林瓶两种包装规格,其中预灌封的批签发量占比从2013年的38.9%提升至2019年的64.3%。2019年中检院批签发疫苗共计5.7亿支/瓶,以50%的渗透率估计,疫苗预灌封注射器潜在使用数量达到2.4亿支。随着价值较高的国产新型疫苗和消费类疫苗的崛起,预灌封注射器(尤其是国产预灌封注射器)的渗透率有望持续提高。另外,此次新冠疫情的爆发扩大了预灌封注射器的需求。

4.4留置针+PICC管推动预充式预冲注射器市场快速增长:预冲式冲管注射器用于静脉输液装置的冲管、封管流程,主要用于留置针、经外周静脉置入中心静脉导管(PICC)等。根据我国《静脉治疗护理技术操作规范》,PICC、CVC、PORT的冲管和封管应使用10ml及以上注射器或一次性专用冲洗装置。

相较于人工配置灭菌水的方式,预充式冲管注射器通过预冲灭菌水、肝素盐水等的设计,避免了医护人员手工配置灭菌水的冗杂过程,全面降低导管相关性感染,减少医护人员的针刺伤风险与配置工作量。

根据东吴证券研究报告《医用耗材航母再起航》预测预充管注射器需求量可达26亿支以上。PICC主要用于为化疗患者等提供危中长期静脉输液治疗,也用于危重患者、输注刺激性或高渗性、粘稠性药物等。研究资料显示,2018年全球最佳化疗利用率为57.7%,2040年对化疗的最高需求将来自中国。2015年我国新发恶性肿瘤病例数约为392.9万例,增长率为3.2%。随着肿瘤患病率提升,化疗患者对冲管注射器的消费量随之增长。若考虑到PICC、CVC、PORT等输液导管,国内预充式冲管注射器市场规模更大。

5、胰岛素笔市场渗透率较低,未来发展空间较大,促进胰岛素笔医用耗材智能装备的发展:胰岛素笔是一种方便糖尿病患者胰岛素注射的装置。胰岛素笔的笔芯可更精确剂量、免去繁琐的胰岛素抽取过程、携带方便、还能够减轻患者注射疼痛、成本相对胰岛素泵较低,因此备受患者青睐,近几年行业发展速度较快。胰岛素笔的用户主要为Ⅱ型糖尿病患者使用,而II型糖尿病多在35~40岁之后发病,因此随着我国人口老龄化加快,糖尿病患者增多,2019年中国糖尿病发病人数在1.2亿人左右,其中Ⅱ型糖尿病患者占比较高。由于我国糖尿病患数目庞大,且人数还呈现快速增长的趋势,因此带动胰岛素笔市场需求相应增长,预计到2020年底,我国使用胰岛素笔治疗的患者人数约有千万人,预计市场规模约为32亿元。从生产方面来看,全球胰岛素笔市场主要被3家外企占据,分别为丹麦诺和诺德公司、法国赛诺菲公司和美国礼来公司,上述三家企业的胰岛素系列产品占据全球胰岛素市场的85%份额,其中诺和诺德公司是全球最大的胰岛素笔生产企业,当前市场占比高达60%以上,年均生产和销售约7.8亿支胰岛素笔。根据上述胰岛素笔的年需求量约13亿支。随着国内医保政策的进一步完善,胰岛素笔的市场将进一步扩大,促进胰岛素笔智能装备的发展。

综上,随着我国医用耗材产品市场的逐年增长、产品质量要求的提高和劳动力成本的上升,医用耗材智能装备的优势得以显现,国内医用耗材的生产方式逐步发生了转变,自动化生产正逐步替代人工生产成为未来的发展趋势。