2021年LED显示屏-LED显示控制系统行业市场产销规模研究预测及产业结构发展趋势分析

一、LED显示屏行业细分行业规模分析:

(1)LED显示控制系统:LED显示控制系统属于LED屏幕显示的核心组件,与LED显示行业的发展密不可分。国内LED行业经过多年发展,已经具备从材料到装备的完整产业链,全球超过三分之二的LED产业链资源集中在中国内地,主要分布在珠三角、长三角和浙闽地区。

2020年下半年,随着下游应用市场需求持续回升,小间距LED显示市场也从疫情的影响中快速复苏。2020年下半年特别是四季度,国内小间距LED市场产销两旺,其中,会议、商显以及以前一些室内投影和LCD拼接的替换型订单很多,同时,夜游经济、电影巨幕、安防指挥、家庭影音、大型会议、赛事直播等新应用场景也不断拓展。目前,小间距作为未来LED显示屏的主要推动力,整体渗透率仍处于较低水平,2019年占比不足20%,未来的发展潜力充足,市场渗透率有望持续提升。

2020年中国LED显示屏的市场规模估计约532亿元,预计2021年至2025年将保持约9%的年复合增速。5通常情况下,LED显示方案中控制系统的成本约为LED显示屏成本的4%6,不同方案所需的控制系统不同,复杂方案中若使用功能强大的高端控制系统产品,控制系统的成本占比将进一步提升,估算2020年国内LED显示控制系统市场规模约21亿元。

中金企信国际咨询公布的《全球与中国市场LED显示控制系统前景预测及投资可行性分析报告(2021版)》

(2)视频处理设备:自《超高清视频产业发展行动计划(2019-2022年)》发布实施两年以来,超高清视频产业链各环节持续发力,产业市场规模快速增长。按照产业链环节进行划分,对超高清视频产业的规模测算结果显示,2020年,超高清视频产业总规模达1.8万亿元,其中超高清视频核心环节直接销售收入超过8,100亿元,行业应用规模超过9,800亿元,其硬件直接销售收入约900亿元,解决、集成方案等超过8,900亿元。

中金企信国际咨询公布的《中国视频处理设备市场专项调研及投资前景可行性预测报告》

视频生产环节包括视频采集和视频制作,视频生产设备包括视频采集设备、视频制作设备、编码设备、存储设备。视频处理设备需对超高清视频进行高效率编、解码和低延迟处理、传输。目前,超高清4K上下游链路已经趋于成熟化,在金融、娱乐、教育、医疗、交通、安防等领域普遍得到应用,超高清8K端到端直播技术在国内逐步商用落地。未来,视频处理设备在上述超高清视频产业应用场景中将承担非常重要的角色。

中金企信国际咨询公布的《2021-2027年中国超高清视频行业市场发展态势及投资前景可行性报告》

(3)云联网播放器:云联网播放器基于物联网的概念,利用无线通信技术来实现物物互联、互通、互控,进而建立了高度交互和实时响应的网络环境,在很大程度上将同步控制便捷化。此外,云联网播放器通过加装各种传感器,将周边环境数据回传至服务器主机,通过分析数据,实现远程云端辨识与建模,结合网络化预测控制、数据驱动控制等先进控制方法实现系统的自主智能控制,有效节约了传统显示控制方式中的人力成本。云联网播放器在室内外固装和集中管理、发布、监控等领域具有显著优势,可广泛应用于灯杆屏、广告机、车载屏等多种商业显示领域,市场空间广阔,以搭载于智慧灯杆上的灯杆屏应用为例:

智慧灯杆以智慧照明为核心,通过搭载各类设备和传感器,额外增加了信息发布、视频监控、环境监测、通信服务、能源服务和一键求助等多种功能,其中信息发布功能可通过云联网播放器实现。2020年全球智慧灯杆市场规模为89.5亿美元左右,2021年有望增长至103.5亿美元,2020年至2026年全球智慧灯杆市场规模将增长至218.8亿美元左右,年复合增长率约16.06%。8目前全球许多国家探索布局试点了智慧灯杆项目,包括美国、新加坡、印度、德国、西班牙、韩国等,通过LED路灯部署减少能源消费,同时将智慧灯杆与交通管理系统集成,实现道路交通智能化管理。

中金企信国际咨询公布的《2021-2027年中国云联网播放器行业市场调研及战略规划投资预测报告》

根据采招网、电力招标网等招标中标信息,2018年智慧路灯中标项目28个,项目总规模为3.53亿元;2019年智慧路灯开始放量,中标项目174个,项目总规模为51.90亿元,同比增长1,368%;2020年智慧路灯持续高速增长,截至2020年6月30日,中标项目100个,项目总规模达246.51亿元。若2020年下半年订单量比上半年略增,2020年项目总规模预计可达441亿元。92019年我国城市道路照明灯杆保有量约为2,935万盏,目前智慧灯杆的渗透率较低。10未来智慧灯杆布局加速替代普通路灯是大趋势,以每盏智慧灯杆配1台云联网播放器、每台云联网播放600元测算,基于2019年我国城市道路照明灯杆保有量,若不考虑新增建设量,未来实现智慧灯杆对普通路灯全部替换,潜在市场空间达176亿元。

二、LED显示屏行业政策现状分析:

(1)行业政策大力支持行业发展:显示控制与视频处理技术属于我国重点发展方向,随着全球信息化的发展,以及5G网络、8K技术的应用,显示行业的发展将为我国电子信息化的建设提供有力支持。为了有效推进我国显示行业的发展,国务院及有关部门陆续出台了一系列的产业政策及配套措施,其中包括《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》、《广播电视技术迭代实施方案(2020-2022年)》和《超高清视频产业发展行动计划(2019-2022年)》等。

视频图像显示控制行业在国家统计局发布的《战略性新兴产业分类(2018)》中属于“新一代信息技术产业”,在国家统计局发布的《新产业新业态新商业模式统计分类(2018)》中属于“新型计算机及信息终端设备制造”,在国家发改委发布的《产业结构调整指导目录(2019年本)》中属于鼓励类“信息产业”。上述一系列政策的颁布及实施将加大对显示行业涉及的各类显示控制与视频处理产品的扶持力度,为我国显示行业提供了良好的发展环境。LED显示控制系统及视频处理设备的行业发展与显示行业的发展息息相关,将伴随显示行业的发展而进步。

中金企信国际咨询公布的《2021-2027年中国智慧灯杆行业市场发展深度调查及投资战略可行性报告》

(2)全球LED显示屏的市场规模持续增长,对LED显示控制系统的需求也同步增长:需求端的增长是推动LED显示行业发展的主要原因。行业发展始终围绕LED对其他显示媒介替代这个关键因素,小间距的出现实现了LED对LCD拼接屏、激光投影等的替代,随着上游设备国产化,LED芯片产能快速释放,芯片价格下降及封装技术的日渐成熟,小间距LED成本快速下降。同时小间距LED显示屏订单规模的不断壮大,成本因规模效应而下降,加速小间距在市场上应用普及。供给端方面,国内LED产业链发展成熟,全球产能向中国大陆转移,而国内市场行业集中度较高,产业链的协调发展使得LED显示屏厂商全球竞争力持续加强。随着技术进一步更新迭代,未来高端产品供给将越发集中于行业内龙头厂商,规模优势的巩固使得龙头厂商市场份额进一步提升。

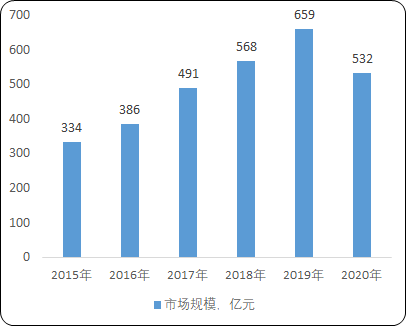

国内LED显示屏产业发展迅猛,整体市场规模稳步提升,由2015年的334亿元增长至2019年的659亿元,2020年受新冠病毒疫情影响,LED显示屏市场规模减少至532亿元,预计2021年至2025年市场规模持续增长至825亿元。

中金企信国际咨询公布的《2021-2027年中国智慧照明市场竞争策略及投资可行性研究报告》

2015-2025年中国LED显示屏市场规模现状及预测

数据统计:中金企信国际咨询

LED显示控制系统属于LED屏幕显示的核心组件,与LED显示屏行业的发展息息相关。全球LED显示屏的市场规模持续增长,对LED显示控制系统市场空间的扩大有直接的推动作用。

(3)LED显示屏精细度提高、成本下降拓展了应用场景:LED灯珠在LED显示屏的成本中超过20%,灯珠间距越小的LED显示屏单位面积所需灯珠数量越多,占LED显示屏的成本比重也越大。LED灯珠的成本主要来自LED芯片,近年来,半导体行业技术的进步,在一定程度上推动了LED光效的提高,LED芯片的价格也随着光效的提升而下降;另一方面,随着芯片切割技术的不断成熟,单位面积外延片上可切割的芯片数量不断增加,也促进了LED芯片价格的下降。LED芯片作为LED灯珠中不可或缺的核心器件,其价格的下降也带动了LED灯珠价格的下调,推动了LED显示屏向小间距的方向发展,以应用于小间距LED显示屏的1010灯珠为例,价格从2010年的0.9元/颗,下降至2020年的0.03元/颗左右。

LED显示屏精细度提高、成本下降极大地拓展了应用场景,对LCD拼接屏、激光投影等具有一定的替代效应。基于LED在拼接大屏上的优势,早期小间距LED主要应用在对显示屏价格不太敏感、但对成像质量要求相对较高的专用显示市场,其中政府、金融、电信、交通等部门占据较大份额。目前,小间距已成为LED显示屏的主流,随着成本下降,开始逐渐向商用市场、教育市场渗透。LED显示屏精细度提高后,也催生了更多新的应用场景,例如电影院放映、虚拟影视拍摄、远程医学诊疗等,各种新型显示控制技术的应用也将加速推动小间距LED在各行各业的渗透,形成对LCD拼接屏、激光投影等的替代趋势。

(4)5G+8K将成为视频处理设备行业发展的重要推动力:近年来,“信息视频化、视频超高清化”已成为全球信息产业发展的趋势。超高清视频是具有4K(3,840×2,160像素)或8K(7,680×4,320像素)分辨率,符合高比特、高动态、高帧率、广色域、低延迟等技术要求的新一代视频技术。视频已经从传统的标清、高清发展为4K,正在向8K、AR/VR方向发展。视频处理设备主要具有图像处理、编解码、传输等功能,属于8K视频技术应用中不可或缺的核心设备。5G通信技术的普及与应用,将为超高清视频技术的快速发展提供动力。从发展趋势来看,5G+8K的应用将有效推动新媒体、指挥调度、远程医疗、视频会议、工业控制、文教娱乐以及AR/VR领域的发展。超高清产业的产业链主要分为设备层、服务层以及应用层,其中设备层是超高清视频的采集、编码、制作、传输、存储等设备,视频处理设备即属于超高清产业链中设备层的一环。

2019年6月,工信部正式向中国移动、中国电信、中国联通、中国广电发放5G商用牌照。近年来国内5G网络能力不断提升,截至2021年6月末,已建成5G基站96.1万个。13超高清视频对画面的清晰度、对比度、层次性、色彩丰富度要求较高,包含大数据量的内容信息,4G时代受限于网络传输速率及用户集聚、链路拥塞等诸多问题困扰,超高清视频的传输更多采用有线的方式,5G网络具有高带宽、低延时特点,有效补充了原有传输方式。从发展趋势上来看,8K技术是一种视频技术系统的总成,而视频处理设备在8K视频领域中主要涉及到图像处理、编码、输出格式、网络传输等功能,属于8K视频技术中不可或缺的核心技术之一。

5G+8K的应用将有效推动显示屏、新媒体、视频监控、远程医疗、视频会议、工业控制、智慧交通、文教娱乐以及AR/VR领域的发展,在很大程度上拓宽了视频处理设备下游应用市场,5G+8K的普及与应用将为视频处理设备行业的发展提供良好的环境。

(5)物联网的构建推动显示屏及云联网播放器在更多场景的应用:互联网与移动互联网浪潮之后,万物互联是未来趋势。全球物联网终端数量2015年至2019年保持了29%的复合增长率。我国物联网高速发展,截至2021年3月末,三大运营商发展蜂窝物联网终端用户11.92亿户,比2020年末净增5,615万户。据IDC预测,到2024年中国将超越美国成为物联网全球第一大支出市场。

以万物互联为表征的、数字世界与物理世界的链接,虽然背后的本质是信息交互和智能处理,但面向用户则需要可视化地直观展示。目前显示屏不仅具备展示功能,也通过触摸控制具备了可交互功能,众多物联网终端均集成一块或大或小、或高端或简单的显示屏。所以,“万物互联”一定程度上来说也是“万屏互联”,显示屏将用户与数字世界连接在一起。云联网播放器基于物联网的概念,利用无线通信技术来实现物物互联、互通、互控,进而建立了高度交互和实时响应的网络环境,在很大程度上将同步控制便捷化。此外,云联网播放器通过加装各种传感器,将周边环境数据回传至服务器主机,通过分析数据,实现远程云端辨识与建模,结合网络化预测控制、数据驱动控制等先进控制方法实现系统的自主智能控制,有效节约了传统显示控制方式中的人力成本。在“万物互联”的趋势下,全球物联网连接数量增长迅速,从而带动物联网终端设备出货量增长迅速,对云联网播放器的需求也将迅速提升。

(6)新基建为行业开辟新机遇:我国在2019年将科技新基建写入国务院政府工作报告。2020年3月4日,中央政治局常务委员会会议明确指出,要“加快新型基础设施建设进度”,主要包含5G基建、特高压、城际高速铁路和城际轨道交通、新能源汽车充电桩、大数据中心、人工智能、工业互联网七大领域。新基建加速实施,既是推动我国经济结构转型升级,加快推进产业高端化发展的必然选择,也与此次新冠肺炎疫情高度相关。一方面,新基建投资将直接起到经济拉动作用,明确稳增长、稳就业的发展预期,释放潜在经济活力,从而对冲疫情对经济发展带来的负面影响。另一方面,在此次抗击疫情过程中,我国社区数字治理、人口流动管理、物资物流响应、远程会议、远程医疗、远程教育以及智慧应急、智慧交通、城市管理等领域也存在较大提升空间。

在这样的背景下,考虑到新基建各领域对数据可视化、信息化的强烈需求,以及抗疫进程中亟需提升的数字化、智能化部分,作为信息智能交互的显示终端,显示控制产品将在新基建进程中扮演重要角色。