2021年生鲜餐饮行业市场容量分析预测及发展竞争环境研究

一、生鲜餐饮行业主要政策及影响分析:

(1)2016年12月,商务部在《电子商务“十三五”发展规划》中提出:“以‘协调和创新’引领发展,促进电子商务经营模式融入传统经济领域,开创线上线下互动融合的协调发展局面,加快形成网络化产业,全面带动传统产业转型升级。”

(2)2017年1月,国家发展改革委、工业和信息化部在《促进食品工业健康发展的指导意见》中提出:“到2020年,食品工业规模化、智能化、集约化、绿色化发展水平明显提升,供给质量和效率显著提高。产业规模不断壮大,产业结构持续优化,规模以上食品工业企业主营业务收入预期年均增长7%左右;创新能力显著增强,“两化”融合水平显著提升,新技术、新产品、新模式、新业态不断涌现;食品安全保障水平稳步提升,标准体系进一步完善;资源利用和节能减排取得突出成效,能耗、水耗和主要污染物排放进一步下降。”

(3)2017年2月,国务院在《“十三五”国家食品安全规划》中提出:“全面实施食品安全战略,着力推进监管体制机制改革创新和依法治理,着力解决人民群众反映强烈的突出问题,推动食品安全现代化治理体系建设,促进食品产业发展,推进健康中国建设;严格互联网食品经营、网络订餐等新业态监管。加强互联网食品经营网上监测能力建设。落实网络平台食品经营资质审核责任,完善网上交易在线投诉和售后维权机制。”

(4)2017年4月,国务院办公厅在《关于加快发展冷链物流保障食品安全促进消费升级的意见》中指出,“加强对冷链物流基础设施建设的统筹规划,逐步构建覆盖全国主要产地和消费地的冷链物流基础设施网络。加强面向城市消费的低温加工处理中心和冷链配送设施建设,发展城市‘最后一公里’低温配送。健全冷链物流标准化设施设备和监控设施体系,鼓励适应市场需求的冷藏库、产地冷库、流通型冷库建设,推广应用多温层冷藏车等设施设备。”

(5)2017年10月,国务院在《关于积极推进供应链创新与应用的指导意见》中提出,到2020年,形成一批适合我国国情的供应链发展新技术和新模式,基本形成覆盖我国重点产业的智慧供应链体系。供应链在促进降本增效、供需匹配和产业升级中的作用显著增强,成为供给侧结构性改革的重要支撑。

(6)2018年4月,商务部、工业和信息化部等八部门发布了《关于开展供应链创新与应用试点的通知》,其中试点城市重点任务包括“建立健全农业供应链。结合本地特色农业,优先选择粮食、果蔬、茶叶、药材、乳制品、蛋品、肉品、水产品、酒等重要产品,立足区域特色优势,充分发挥农业产业化龙头企业示范引领作用,推动供应链资源集聚和共享,打造联结农户、新型农业经营主体、农产品加工流通企业和最终消费者的紧密型农产品供应链,构建完善全产业链各环节相互衔接配套的绿色可追溯农业供应链体系”。

(7)2019年5月,中共中央、国务院在《关于深化改革加强食品安全工作的意见》中指出,“落实质量安全管理责任,生产经营者是食品安全第一责任人,要结合实际设立食品质量安全管理岗位,配备专业技术人员,严格执行法律法规、标准规范等要求,确保生产经营过程持续合规,确保产品符合食品安全标准。”

(8)2021年3月,国家发展改革委、工业和信息化部等部委在《关于加快推动制造服务业高质量发展的意见》中提出,到2025年,制造服务业在提升制造业质量效益、创新能力、资源配置效率等方面的作用要显著增强,要利用新一代信息技术,实现供需精准高效匹配,促进信息资源融合共享,推动实现采购、生产、流通等上下游环节信息实时采集、互联互通,提高生产制造和物流一体化运作水平,促进制造业发展模式和企业形态根本性变革;健全制造业供应链服务体系,稳步推进制造业智慧供应链体系,创新网络和服务平台建设,推动制造业供应链向产业服务供应链转型;支持制造业企业发挥自身供应链优势赋能上下游企业,促进各环节高效衔接和全流程协同。

中金企信国际咨询公布的《生鲜餐饮行业市场发展动态监测及投资战略可行性评估预测报告(2021版)》

政策影响分析:随着中国经济进入高质量增长阶段,中国餐饮消费、家庭消费由温饱向健康转变。尤其2020年以来,新冠疫情在全世界范围内蔓延,生鲜食材的品质、安全更加重要。中国各级政府持续通过颁布法规、出台产业政策,规范生鲜餐饮食材行业的健康发展,促进标准化生鲜食材行业发生如下积极变化:

(1)促进生鲜餐饮食材供应商规模化发展:随着餐饮企业、家庭消费对生鲜食材需求规模的扩张,在生鲜食材领域,出现一大批行业龙头,规模化将成为核心竞争力,如蜀海供应链、美菜网、快驴、安井食品等企业或平台。

(2)促进生鲜餐饮食材服务供应商服务与产品标准化:下游中国餐饮行业向产品标准化、服务标准化、流程标准化方向发展,生鲜食材的服务与产品日益标准化。在产品和服务标准化基础上,更有利于行业内企业规模化发展。

(3)推动行业专业化、品牌化经营,行业门槛逐步提升:在传统经营模式下,生鲜餐饮食材由众多小型经销商提供,或餐饮终端自行采购。在食品安全监管、健康标准日益严格的情形下,餐饮食材供应商需要专业化、品牌化经营,行业竞争格局发生深刻变化,冷链物流体系、配送效率、综合专业化服务能力成为企业发展核心竞争力,行业准入门槛提高,行业集中度将逐步提升。

二、生鲜餐饮食材行业技术水平及技术特点、行业的周期性、区域性或季节性:

(1)行业技术水平及技术特点:生鲜餐饮食材行业技术水平主要体现在产品研发、产品质量控制以及信息化技术的应用。大型互联网企业、餐饮企业进入餐饮食材行业,通过信息化技术、冷链物流技术升级、改造传统的餐饮食材供应能力。

而在各垂直领域的生鲜餐饮食材行业则是产品研发、产品质量控制以及信息化建设的全方位综合竞争。产品的研发包括满足消费者需求的新产品的研发、以及产品工艺的研发,产品质量控制则涵盖原材料采购、生产加工、销售、配送等全环节的质量控制以满足食品安全的要求。信息化技术的应用则是通过信息系统平台建设提高产供销的效率,快速响应客户,提升服务水平。

(2)行业的周期性、区域性或季节性:

①周期性特征:生鲜餐饮食材主要服务于酒店餐饮、快餐店、公共食堂等餐饮终端客户,以及家庭消费。食材是居民日常消费品,具有消费刚性,其发展与我国宏观经济发展、国民收入水平高度关联,行业整体与国民经济发展水平保持同步。发行人供应的生鲜餐饮食材主要以速冻海水产品为主,海水产品的产销量与年捕捞量、养殖总量有关,会受到气候变化、养殖规模的影响,速冻海水产品供应也将随之波动。

②区域性特征:生鲜餐饮食材的供需状况受各地饮食习惯、冷链物流成本的差异影响,产品品类较少的企业受到区域性限制。随着冷链物流行业的不断完善、连锁餐饮的稳步增长和流动人口的快速增加,行业区域性限制的影响正逐步减弱。

③季节性特征:生鲜餐饮食材受餐饮行业、家庭消费季节性影响。中国居民节假日主要分布于下半年,下半年至次年春节是生鲜餐饮食材行业销售旺季。考虑下游餐饮门店需提前采购食材及原料,整体而言,每年下半年至春节前,生鲜餐饮食材的销售情况略高于其他期间。

三、生鲜餐饮食材产业市场供需现状分析:

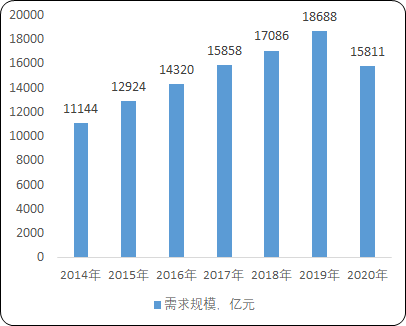

(1)餐饮食材市场容量分析:中国经济已进入高质量增长阶段,但餐饮市场保持了快速增长。2014-2019年度,中国餐饮市场规模复合增长率达到10.89%,2019年餐饮市场规模达到4.67万亿元。受新冠疫情影响,2020年餐饮市场总体规模下降至3.95万亿元。但随着新冠疫情逐步控制,下游餐饮行业逐步复苏,月度餐饮收入规模回升趋势明显,预计行业将重新迎来发展阶段。根据《2019中国餐饮业年度报告》,食材原料进货成本占营业额比例在40%左右,以此为预测基础,估算2019年度、2020年度餐饮供应市场规模将达到1.87万亿元和1.58万亿元。具体如下:

2014-2020年中国餐饮企业食材需求规模现状分析

数据统计:中金企信国际咨询

在中国餐饮业整体市场容量大、增速快的情况下,餐饮市场逐渐出现向连锁化、品牌化方向发展,食材供应管理日益重要。

(2)生鲜食材市场容量分析:生鲜餐饮食材包括蔬菜、水果、肉类、水产等四大类产品。根据《2018中国餐桌消费潮流趋势报告》分析,生鲜类食材、米面粮油类食材作为家庭餐桌的主要消费品类,随着消费者多元化需求,生鲜类食材需求不断增加。生鲜类食材市场特征为:满足消费者更高层次消费需求,标准化程度提升,品牌化步伐加快,品类多元化。

中金企信统计数据显示:截至2018年中国生鲜市场规模达到1.77万亿元,2014年至2018年复合增长率为7.71%。在政策的推动和经济发展的多重条件下,国内已逐渐形成了以批发市场为中心,零售市场和超市为基础的流通模式。

四、生鲜餐饮食材竞争格局分析:

(1)竞争格局和市场化程度:生鲜餐饮食材市场容量巨大,但处于比较分散的竞争格局,行业集中度较低,市场竞争较为激烈。随着餐饮企业规模化、标准化发展,标准化餐饮食材服务市场迅速增长。中国餐饮供应链正逐渐迈向成熟,朝着规模化方向发展,市场集中度逐步提升。

(2)行业逐步规范、集中:随着生鲜餐饮食材市场规范化程度逐步提升,生鲜餐饮食材行业逐步实现整合。生鲜餐饮食材巨大的市场潜力,吸引越来越多的竞争者加入行业。从生鲜食材服务角度分析,成规模化的企业越来越多,新进入者存在不同的发展路径,如蜀海供应链,由餐饮企业海底捞培育而来;美菜网、每日优鲜、叮咚买菜等企业,借助于互联网平台发展电商渠道;安井食品由传统的生产性企业转型食材供应;新夏晖则借助于股东的冷链物流体系,提供餐饮食材服务。

由于生鲜餐饮食材是万亿级的市场,新进入者以全国或较大的地区布局作为发展目标。推动生鲜食材行业集中度的提升。

五、产业发展前景预测:中国经济进入高质量增长阶段,居民人均收入不断提升,中国生鲜餐饮食材市场从温饱型结构向健康型结构持续转化,其发展趋势如下:

(1)从消费需求看,对食品安全、营养健康的要求越来越高:

①2019年、2020年中国餐饮市场规模达到4.67万亿元、3.95万亿元,按照食材原料进货成本占比40%,餐饮供应市场规模达到1.87万亿元和1.58万亿元,加上家庭消费需求,餐饮食材需求市场规模较大。餐饮市场虽短期受到新冠疫情影响,但随着新冠疫情逐步控制,下游餐饮行业逐步复苏,仍将保持快速发展趋势;

②餐饮行业监管不断加强。餐饮连锁化、标准化经营成为趋势,推动行业竞争格局变革。食品安全、质量、信誉成为餐饮企业选择供应商核心考量因素(中物联冷链《2018年餐饮供应链研究报告》)。因此,餐饮食材企业品牌、主动创新能力越来越重要。

(2)从供应端看,标准化、品牌化、规模化成为生鲜餐饮食材发展趋势:

①生鲜餐饮食材行业标准化、规模化发展,如蜀海供应链、美菜网、每日优鲜、叮咚买菜等企业也呈规模化发展。

②互联网技术、冷链物流技术,推动行业整合。传统模式下,餐饮食材供应服务商具有数量多、规模小、管理粗放等特点。随着人工智能、5G技术等新技术的商业化应用,互联网技术、冷链物流技术、物联网技术广泛应用到餐饮食材服务,尤其是生鲜餐饮食材服务领域。

(3)大型企业进入餐饮食材供应领域,出现不同的发展路径:在规模化、品牌化的发展趋势下,生鲜餐饮食材行业催生了不同的发展模式。其中安井食品由传统的食品加工企业向餐饮食材供应转型;蜀海供应链依托于关联方海底捞的餐饮服务,为餐饮连锁企业供应餐饮食材;美菜网、每日优鲜、叮咚买菜依托于电商经营模式,发展生鲜食材业务;各垂直领域的生鲜餐饮食材供应商也加快与信息技术、新业态的融合,为下游餐饮企业提供安全、高品质、规模化、标准化的产品。