2021年茶叶行业市场销售规模前景预测及重点企业竞争战略研究

1、茶叶的概况及基本分类:茶叶作为一种天然的健康饮品,具有悠久的消费历史和广大的消费群体。近年来,随着人们生活水平的不断提高,对健康的重视程度日益上升。饮茶作为一种健康的生活习惯,符合现阶段消费者对健康和高品质生活的追求。

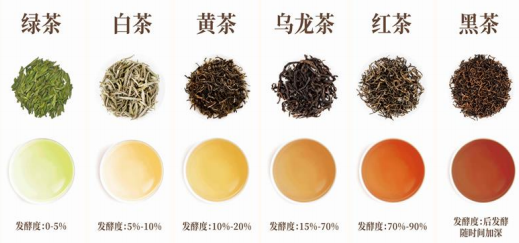

根据国家标准《茶叶分类》(GB/T30766-2014),以加工工艺、产品特性为主,结合茶树品种、鲜叶原料、生产地域进行分类,茶叶可分为绿茶、白茶、黄茶、乌龙茶、红茶、黑茶及再加工茶,前述六大茶类按照发酵程度排序参见下图:

(1)绿茶:

绿茶以鲜叶为原料,经杀青、揉捻、干燥等加工工艺制成,属于不发酵茶。根据加工工艺及产品特性,绿茶可细分为炒青绿茶、烘青绿茶、晒青绿茶及蒸青绿茶。

我国较为知名的绿茶品种包括西湖龙井、碧螺春、黄山毛峰、六安瓜片、信阳毛尖、恩施玉露及太平猴魁等。

(2)白茶:白茶以特定茶树品种的鲜叶为原料,经萎凋、干燥等生产工艺制成,属于微发酵茶。根据鲜叶原料,白茶可细分为芽型、芽叶型及多叶型。在适宜的储存条件下,白茶可长期保存。我国较为知名的白茶品种有福鼎白茶、政和白茶等。

(3)黄茶:黄茶以鲜叶为原料,经杀青、揉捻、闷黄、干燥等生产工艺制成,属于轻发酵茶。根据鲜叶原料,黄茶可细分为芽型、芽叶型及多叶型。我国较为知名的黄茶品种包括君山银针、蒙顶黄芽、沩山毛尖及霍山黄大茶等。

(4)乌龙茶:乌龙茶以特定茶树品种的鲜叶为原料,经萎凋、做青、杀青、揉捻、干燥等特定工艺制成,属于半发酵茶。根据生产地域,乌龙茶可细分为闽南乌龙茶、闽北乌龙茶、广东乌龙茶、台式(湾)乌龙茶及其他乌龙茶。

乌龙茶制作工艺复杂、特色鲜明,主要品种包括安溪铁观音、武夷岩茶、凤凰单枞等。

(5)红茶:红茶以鲜叶为原料,经萎凋、揉捻(切)、发酵、干燥等加工工艺制成,属于全发酵茶。根据加工工艺及产品特性,红茶可细分为红碎茶、工夫红茶及小种红茶。我国较为知名的红茶品种包括金骏眉、正山小种、祁门红茶、滇红及川红等。

(6)黑茶:黑茶以鲜叶为原料,经杀青、揉捻、渥堆、干燥等加工工艺制成,属于后发酵茶。黑茶是中国特有的茶类,生产历史悠久,早期以制成紧压茶边销为主。黑茶一般原料较粗老,加之制造过程中往往堆积发酵时间较长,因而叶色油黑或黑褐,故称黑茶。在适宜的储存条件下,黑茶可长期保存。我国较为知名的黑茶包括云南普洱茶、湖南安化黑茶、广西六堡茶等。

(7)再加工茶及代用茶:再加工茶以茶叶为原料,采用特定工艺加工而成。根据加工工艺及产品特性,可分为花茶、紧压茶、袋泡茶、粉茶,其中以茉莉花茶最为常见。

代用茶是指选用除茶以外,可食用植物的叶、花、果(实)、根茎等,采用类似茶叶的饮用方式(通过泡、煮等方式来饮用)的一类产品。根据原料的不同,可分为叶类、花类、果(实)类、根茎类和混合代用茶。比较常见的代用茶有瑰花、金银花、柠檬干片、菊花等。

中金企信国际咨询公布《2021-2027年茶叶行业市场运行格局分析及投资战略可行性评估预测报告》

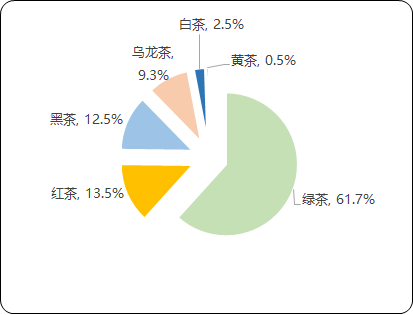

2、我国茶行业的发展概况及趋势:中国作为茶叶的发源地,不仅拥有悠久的消费历史和广大的消费基础,亦具有丰富的茶叶种植和生产经验。经过多年的发展,我国茶行业的市场化程度已经达到了较高水平,市场整体处于较为充分的竞争状态,行业集中度相对较低。就茶叶品类而言,据中国茶行业流通协会数据显示,目前绿茶市场占比领先,约为60%;黑茶占比约为15%,且处于增长趋势;乌龙茶及红茶的市场占比约为10%;而白茶和黄茶的市场占比相对较低,白茶约为2%,黄茶不足1%。

现阶段,我国茶叶市场中企业众多,且仍存在大量传统的家庭作坊式生产企业及小型茶企。产品种类丰富、销售区域覆盖广的规模性企业屈指可数。近年来,我国茶行业生产研发基地建设不断完善,一体化经营、多渠道营销、统一配送等现代经营方式越来越多地在茶企中得到应用。茶行业的生产经营不断向集约化、规模化、现代化的方向发展,品牌企业的市场占有率有望得到显著提升,市场集中度将持续增长。

(1)我国茶叶种植概况:中国拥有悠久的茶树种植历史,地域广阔,气候、地形、土壤等自然资源丰富,有利于不同茶树品种的栽培和生长。近年来,中国茶园种植面积稳居世界首位,且呈现出持续稳定增长的良好态势。

2020年,中国传统茶类销售格局基本稳定。名优茶仍是创造茶产业价值的主力军,内销额贡献率继续保持在70%以上。从销售通路看,受疫情影响,连锁门店、批发市场、商超卖场、传统茶馆,甚至新中式茶饮都出现了发展停滞的现象,而天猫、京东等平台电商的销售量额大增,销售份额持续扩大。从消费市场发展看,由于疫情使人们更注重健康,因此饮茶人口数量与消费需求量持续增多,而且在可预期的未来将进一步扩大。

在内销市场中,新式茶饮近年来热度较高。从行业角度看,新式茶饮是产品与业态的融合体;从消费者的角度看,则是服务与产品的统一。在城市分布方面,2020年新式茶饮门店在一、二线城市的增速放缓,呈现向三、四线市场下沉的趋势。在消费选择方面,“品质安全”超越“口感口味”成为首要考量因素。新茶饮业的发展变化对未来中国茶叶产销格局具有重要的参考价值。

外销市场:受全球疫情影响,2020年,中国茶叶出口呈现出盘整态势,出口量明显减少,均价大涨,出口额微增,价额继续创历史新高。据中国海关统计数据,2020年1-12月,中国茶叶出口总量34.88万吨,比2019年减少1.77万吨,比减4.84%;出口总额20.38亿美元,比2019年增加0.18亿美元,同比微增0.91%;出口均价为5.84美元/千克,同比上涨0.33美元/千克,涨幅6.04%。

(2)茶企现状:据国家企业信用信息公示系统数据显示,目前我国共有茶叶相关企业166万家,截至2020年11月新注册28万家,较上年增长减少2.91%;2019年注册28万家,较上年增长增加42.84%;2018年注册20万家;2017年注册16万家;2016年注册12万家;近五年来增长了54%。

注销/吊销营业执照茶企44万家,占总茶企数27%。截至2020年11月注销/吊销执照茶企0.6万家,较上年减少77.52%;2019年注销/吊销执照茶企3万家,较上年减少13.75%;2018年注销/吊销执照茶企3.5万家;2017年注销/吊销执照茶企3.6万家;2016年注销/吊销执照茶企3.3万家。

在业/存续的茶企有122万家,占茶企总数73%。其中,从行业细分类别来看,从事农业茶叶种植的有8万家,占在业/存续茶企6%;从事茶叶生产及相关制品制造的有10万家,占在业/存续茶企8%;从事茶叶批发零售的有81万家,占在业/存续茶企66%。

从地域分布来看,在业/存续茶企中,广东高达25万家,占全国20%,位居第一;其次是福建18万家,占全国15%;云南、安徽、山东茶企数量挤进全国前五,云南9万家、安徽8万家、山东7万家,分别占比7%、7%、6%,三个地区差距不是很大。

主要企业方面:2020年中国茶业百强企业(由中国茶业流通协会发布),排名前十的企业分别是:湖南省茶业集团股份有限公司、天福(开曼)控股有限公司、浙江华茗园茶业有限公司、四川省峨眉山竹叶青茶业有限公司、湘丰茶业集团有限公司、北京张一元茶叶有限责任公司、北京吴裕泰茶业股份有限公司、华祥苑茶业股份有限公司、萧氏茶业集团有限公司、武夷星茶业有限公司。

(3)茶园面积:据中国茶叶流通协会《2019年中国茶叶产销形势报告》数据显示,2019年全国18个主要产茶省(自治区、直辖市)茶园面积4597.87万亩。其中,可采摘面积3690.77万亩,超过300万亩的省份是云南、贵州、四川、湖北、福建。未开采面积超过100万亩的省份是贵州、四川、湖北。

再来看各省茶园面积排行,云南省茶园面积居全国第一,共计699.9万亩;贵州紧随其后,茶园面积为698.7万亩;四川面积排名第三。2019年全省茶园面积为575万亩。对比2018年我国茶园面积前十的省份,前十名分别是:贵州、云南、四川、湖北、福建、浙江、安徽、湖南、陕西、河南。其中,贵州省茶园面积排名全国第一。

(4)茶产品产量结构:2020年,全国干毛茶产量为298.60万吨,比上年增加19.26万吨,增幅6.9%。2020年,六大茶类中,绿茶、乌龙茶产量继续稳增,但总产量占比继续向下微调;红茶、白茶、黄茶产量激增,总产量占比出现攀升;黑茶略有减产,总产量中占比有所下降。具体来看:绿茶产量184.27万吨,占总产量的61.70%,比增6.99万吨,增幅3.94%;红茶产量40.43万吨,占比13.54%,比增9.71万吨,增幅31.59%;黑茶产量37.33万吨,占比12.50%,比减0.48万吨,减幅1.28%;乌龙茶产量27.78万吨,占比9.30%,比增0.20万吨,增幅0.73%;白茶产量7.35万吨,占比2.46%,比增2.39万吨,增幅48.05%;黄茶产量1.45万吨,占比0.49%,比增0.48万吨,增幅48.78%。

2020年中国各类茶产量比重分析

数据统计:中金企信国际咨询

(5)茶产品销量分析:

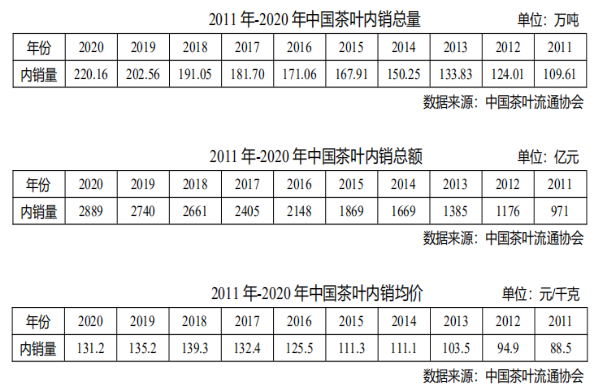

1、国产茶叶:量额齐增,内销均价持续下降。据统计,2020年,中国茶叶国内销售量达220.16万吨,比增17.61万吨,增幅为8.69%。2020年,中国茶叶内销均价为131.21元/公斤,比减4.03元/公斤,减幅2.98%。2020年,中国茶叶国内销售总额为2888.84亿元,比增149.34亿元,增幅5.45%。

2020年,中国绿茶内销量127.91万吨,占总销量的58.1%;红茶31.48万吨,占比14.3%;黑茶31.38万吨,占比14.2%;乌龙茶21.92万吨,占比10.0%;白茶6.25万吨,占比2.8%;黄茶1.23万吨,占比0.6%。

各茶类中,绿茶均价132.85元/公斤,红茶159.09元/公斤,乌龙茶128.06元/公斤,黑茶96.11元/公斤,白茶143.35元/公斤,黄茶138.06元/公斤。据此推算,中国绿茶内销额1699.20亿元,占内销总额的58.8%;红茶500.85亿元,占比17.4%;黑茶301.57亿元,占比10.4%;乌龙茶280.72亿元,占比9.7%;白茶89.53亿元,占比3.1%;黄茶16.96亿元,占比0.6%。

2、进口茶叶:受全球疫情影响,2020年中国进口茶叶总体呈下调状态。据海关数据,2020年1-12月,中国进口茶叶4.33万吨,同比减少0.17%;金额1.80亿美元,同比减少3.85%;均价4.2美元/公斤,同比下降3.69%。

进口量方面:2020年进口红茶3.54万吨,比减2.71%,占总量的81.74%;绿茶0.43万吨,比增5.14%,占比9.84%;乌龙茶0.29万吨,比增9.24%,占比6.66%;花茶0.06万吨,比增142.51%,占比1.43%;普洱茶0.01万吨,比增215.14%,占比0.33%。

进口额方面:2020年进口红茶1.29亿美元,比增2.38%,占总额的71.70%;绿茶0.18亿美元,比增3.63%,占比10.15%;乌龙茶0.28亿美元,比减25.96%,占比15.95%;花茶0.03亿美元,比减14.98%,占比1.64%;普洱茶0.01亿美元,比减21.45%,占比0.54%。

进口均价方面:2020年,红茶均价3.6美元/公斤,比增5.23%;绿茶均价4.3美元/公斤,比减1.43%;乌龙茶均价10.0美元/公斤,比减32.22%;花茶均价4.8美元/公斤,比减64.94%;普洱茶均价6.8美元/公斤,比减75.08%。