2023年智能控制器行业重点企业市场竞争规模份额占比分析及下游应用市场需求前景预测

智能控制器行业是集合自动控制技术、温控技术、微电子技术、电力电子技术、传感技术、显示与触摸技术、通讯技术等多种技术于一体的技术密集型和知识密集型行业。智能控制器不能独立于终端产品工作,而是作为核心及关键部件内置于仪器、设备、装置或系统中,起到“神经中枢”及“大脑”的作用,是典型的嵌入式软件产品,因此,智能控制器行业深受上游技术更迭和下游行业景气指数影响。

(1)下游市场应用及影响分析:智能控制器主要应用于家用电器、医疗与健康护理产品、电动工具、智能建筑与家居等领域,作为下游产品的核心配套部件,下游行业的发展状况对智能控制器行业的市场前景产生直接影响,主要表现在以下两个方面:

第一,在终端市场需求方面,随着我国经济的持续快速发展,家用电器、电动工具、智能家居等智能化产品的消费持续快速增长,下游产业逐步进入智能化时代,终端产品不断更新换代,未来市场需求将更加智能化、集成化和个性化,这些需求对智能控制器企业的研发创新能力提出了更高要求,也为行业发展提供了动力。

第二,在差异化竞争方面,我国家用电器、电动工具、汽车电子、智能家居等下游行业竞争激烈,未来市场集中度将不断提高。下游市场集中度的提升对智能控制器企业的研发创新能力、规模化生产能力和产品品质的稳定性都提出了更高的要求。

“十四五”期间,我国经济转型升级步伐加快,以物联网、人工智能、云计算、5G为代表的新技术、新产品、新业态、新模式持续涌现,战略新兴产业与传统行业的结合诞生了海量的应用需求,而新兴产业应用在硬件层面的落地需要智能控制器的支撑。相应的,下游终端设备功能日益集成化和智能化,极大丰富了智能控制器产品的应用前景。目前,智能控制器已经能满足各类智能场景和工业互联网需求,对常用网络拓扑结构的物联组网实现模块化、模型化和软件化控制,具有模块化、抗扰性强、组网简易、保密性好、维护升级简单等优点,已广泛应用于家用电器、健康与护理产品、电动工具、智能建筑与家居、汽车电子等诸多领域。

(2)行业竞争格局分析:全球智能控制器制造商主要分为四类:第一类公司以技术优势为核心,主要经营全球市场,向全球跨国电气、电子整机厂商提供高端智能控制产品和服务,主要厂商包括英国英维斯、德国代傲等,属于高端专业化智能控制器制造商。

第二类公司以规模化生产为核心,具备规模效应带来的低成本优势,主要业务为电子产品的加工、代工服务,而它们大部分属于EMS企业,一般不自主研发产品,但制造能力较强,主要业务为电子产品的加工、代工服务,代表厂商包括台湾的富士康、新加坡的伟创力等。

第三类公司以优秀的研发制造能力为核心,具备专业的研发机构、先进的生产线及一定的人工成本优势;同时,主要生产基地靠近全球家电制造或其他产业核心地区,能够通过自身技术研发创新对市场需求动态及时作出响应,主要为中国本土的智能控制器制造商。

第四类公司主要为小规模智能控制器生产厂商,这类厂商数量众多,选址上一般靠近客户或处于整机制造核心区域,其客户主要为对价格较为敏感的国内中小型家电企业或其它厂商。这些小规模智能控制器厂商的产品研发创新能力较弱,利润率较低。

在国际智能控制器产品市场,英国英维斯、德国代傲等行业领先公司在某些细分领域及高端市场具有较高的市场占有率,EMS企业凭借规模优势发展稳健,而本土智能控制器厂商具备地缘、成本、产业链配套完善等得天独厚的优势,市场份额逐步扩大,发展速度较快。

在专业化分工方面,智能控制器主要分为终端厂商自产及第三方专业制造商生产两种情形。欧美等发达国家产业升级较早,分业化生产程度较高,国际知名的终端制造商基本外购智能控制器;国内知名家电厂商则执行外购与自产并存的采购策略,但国内主要终端厂商也已将主要精力转移至品牌增值、销售渠道铺设等方面,智能控制器自产规模已在逐步控制并缩小,未来将释放更多产能交由专业化的智能控制器厂商承接。

在国内市场份额方面,珠三角、长三角和环渤海地区是国内智能控制器行业最发达的地区,这些地区也是电子元器件等上游制造商及下游终端产品制造商的聚集地,已形成发达的产业集群、完整的产业链、丰富的产业配套能力及产业制造能力。其中,珠三角地区占据国内智能控制器及电子信息行业主要的市场份额,拓邦股份、和而泰、朗科智能等国内主要智能控制器制造厂商的生产主体主要分布在珠三角地区,近段时期也开始向长三角地区延展布局。

我国智能控制器行业的市场集中度较低,参与竞争的智能控制器制造商数量较多且研发、生产能力参差不齐,行业寡头尚未形成。这主要是由下游客户的采购特点所决定的:终端制造商在采购智能控制器时,通常采用分散式采购的方法形成必要的竞争,以降低成本、提高质量、防止原材料垄断,而下游终端产品的性能区别较大、升级换代较快,对于智能控制产品的技术更新迭代要求较高,一般同一企业很难同时满足下游不同厂商的多种需求,因而智能控制器行业的集中度较低。

中金企信国际咨询公布的《全球及中国智能控制器市场现状分析及发展趋势预测报告(2023版)》

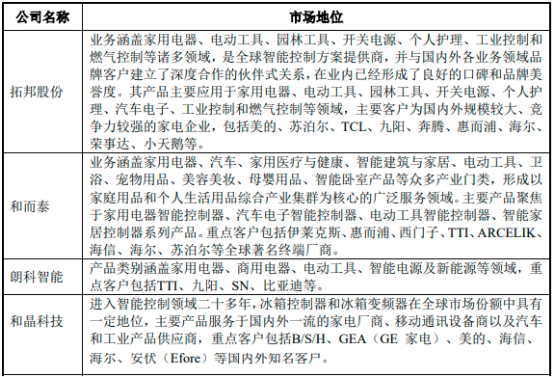

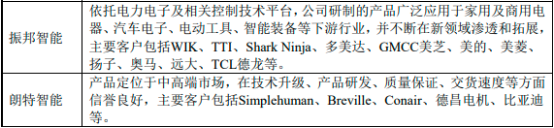

(3)主要优势企业对比分析:智能控制器行业境内外上市公司主要包括香港金宝通、拓邦股份、和而泰、和晶科技、朗科智能、英唐智控、振邦智能、朗特智能等企业,竞争对手的基本情况如下:

(4)同行业对比分析:智能控制器行业境内外上市公司主要包括香港金宝通、拓邦股份、和而泰、朗科智能、和晶科技、英唐智控、贝仕达克等。其中金宝通业务总部位于香港,英唐智控业务已经逐步转型,智能控制器业务在其业务类别中占比较小,贝仕达克产品主要运用于电动控制领域,因而金宝通、英唐智控、贝仕达克三家在业务层面与发行人的可比性相对较弱。

1、市场地位对比:

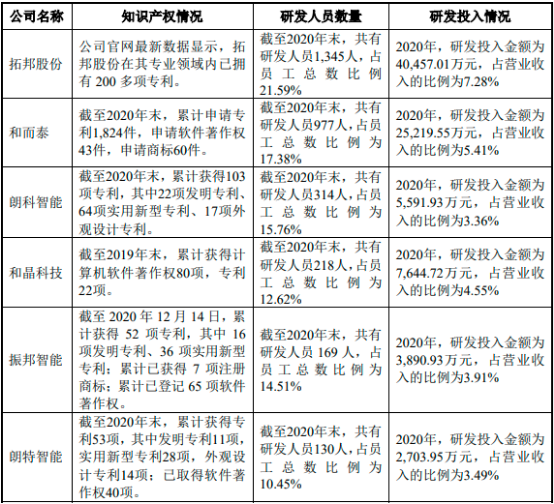

2、技术实力对比:

数据统计:中金企信国际咨询

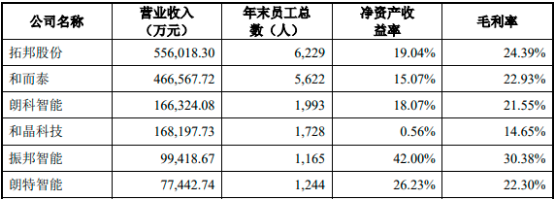

3、经营情况和关键业务数据对比:2020年度可比公司的经营情况和关键业务数据如下:

数据统计:中金企信国际咨询