2023年全球及中国覆铜板(CCL)行业市场销售规模分析、下游需求前景预测及重点企业市场份额占比分析

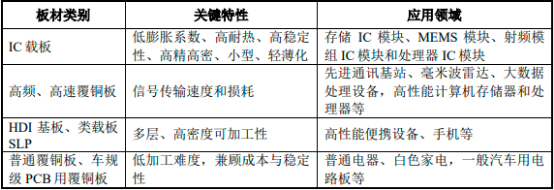

覆铜板(CCL)是下游PCB的核心原材料,在材料成本中占比在40%以上,且在高端PCB中成本占比更高。覆铜板终端应用发展趋势明显,高端市场增长迅速且附加值更高,国外垄断明显。除应用于家电、汽车等终端设备的普通覆铜板外,根据终端应用对性能需求的不同,高端覆铜板可以分为高频、高速覆铜板和高密互联(HDI)用基板。为适应电子技术高精高密、小型化和轻薄化的特点,IC载板基于HDI相关技术逐渐演进而来,是对传统集成电路封装引线框架的升级,用于各类芯片封装环节,在一定程度上代表当前PCB领域的最高技术水平。各板材类别、关键特性和应用领域如下:

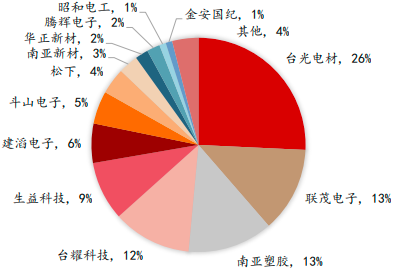

据中金企信国际咨询统计数据显示:2021年全球刚性覆铜板销售额达到188.07亿美元,比2020年的销售额128.96亿美元增长45.84%。其中,具有稳定性、环保优势,主要在高频、高速及移动设备等领域应用的无卤覆铜板刚性覆铜板总销售额由2020年的30.94亿美元增长至44.53亿美元,增长43.92%。排名前13家企业的无卤型刚性CCL销售额占全球无卤型刚性CCL总销售额的96%。具体情况如下:

2021年全球主要CCL企业无卤型刚性覆铜板销售额占比分析

数据统计:中金企信国际咨询

以上13家主要无卤刚性覆铜板企业中,有四家台资企业,分别是台光电子(26%)、南亚塑胶(13%)、联茂电子(13%)和台燿科技(12%),这四家台资企业的无卤型刚性覆铜板(无卤型FR-4+无卤型非FR-4)市场份额位居全球前四名,其无卤型刚性覆铜板总销售额占全球无卤型刚性覆铜板总销售额的64%。

中金企信国际咨询公布的《2023-2029年全球与中国覆铜板(CCL)行业全产业深度分析及投资战略可行性评估预测报告》

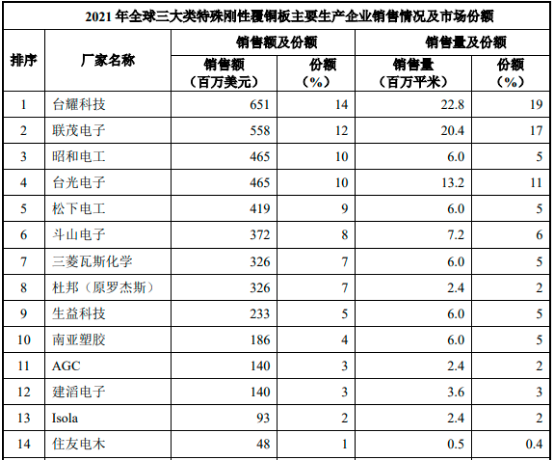

①趋势一:终端产品高频高速化,高速覆铜板市场增长机会显著:在刚性覆铜板中,IC封装载板用覆铜板(即IC载板)、射频/微波电路用覆铜板(即高频覆铜板)以及高速数字电路用覆铜板(即高速覆铜板)三大类特殊覆铜板,属于生产制造过程技术难度和下游应用领域性能要求较高的高端覆铜板板材。2021年三大类特殊刚性覆铜板的总销售额达到46.52亿美元,销售额同比增长18.4%,比2020年增加2.9个百分点。其中,IC载板的销售额为12.05亿美元,比2021年增长15.4%;高频覆铜板销售额同比增长9.8%;高速覆铜板(有卤和无卤高速覆铜板合计)销售额同比增长21.5%,其中高速无卤型覆铜板销售额涨幅较大,同比增长42.2%,且高速无卤型CCL销售量从2020年开始大幅增长,2021年的销售量增长率为12.0%,说明2021年高端高速无卤CCL的市场需求仍在继续增加。高速覆铜板市场规模是IC载板规模的2倍以上,是高频覆铜板规模的5倍以上。

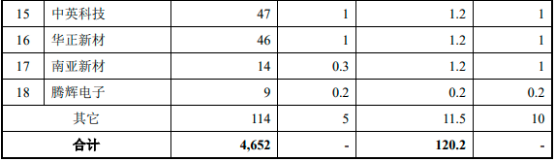

2021年全球生产三大类刚性特殊覆铜板企业中,有一定规模的企业共18家,这18家企业的三大类特殊刚性覆铜板销售额约占全球此类覆铜板总销售额的95%,销售量约占全球此类覆铜板总销售量的90%,具体如下:

数据统计:中金企信国际咨询

以上主要三大类特殊覆铜板制造企业中,中国台湾企业有五家,此五家的三大类特殊刚性覆铜板销售额总占比为40.2%,其中台燿科技14%、联茂电子12%、台光电子10%、南亚塑胶4%、腾辉电子0.2%;日资企业的三大类特殊刚性覆铜板销售额占比为30%(昭和电工占10%、松下电工占9%、三菱瓦斯化学占7%、AGG占3%、住友电木占1%);美国企业的三大类特殊刚性覆铜板销售额占比为9%(其中:杜邦占7%、Isola占2%),均高于中国大陆四家内资企业销售额合计占比(7.3%)。

高频和高速两个细分CCL行业由于技术壁垒高,集中度也非常高。在高速CCL领域,全球排名第一的厂商是日本松下电工,占比35%;中国台湾厂商台光电子、联茂电子、台燿科技占比分别为20%、20%和13%。而在高频CCL领域,全球排名第一的厂商是美国罗杰斯,占比55%;排名第二的是美国帕克电气化学,占比22%,二者合计占比77%。以高速覆铜板领域为主要例证,高速CCL的主要应用领域是数据处理中心。

根据中金企信国际咨询统计数据,2021年全球数据中心IP流量将达到20.6ZB,2016年至2021年复合增速达到25%。数据中心三大主要设备分别为服务器、网络(交换机、路由器)、存储器,使用了大量的高速PCB即高速CCL,服务器作为数据中心资本开支最大的部分,最具代表性。

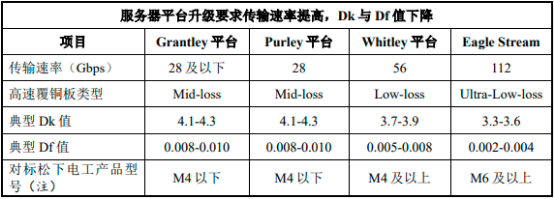

从相关产业链看,更高的服务器技术标准对CCL以及PCB有着更高的要求。PCB以及其关键原材料覆铜板作为承载服务器内各种走线的关键基材,需要提高相应性能以适应服务器升级。具体来看:1)PCB板层数增加,从10层以下增加至16层以上,层数越高技术难度越大;2)PCB板传输速率提高,服务器平台每升级一代,传输速率翻一倍;3)可高频高速工作,要求PCB板采用VeryLowLoss或UltraLowLoss等级覆铜板材料制作;4)低介电常数(Dk)和低介质损耗因子(Df),要求典型Df值降至0.002-0.004,Dk值降至3.3-3.6。服务器的迭代对覆铜板有技术升级需求和总需求量增长两个方面的重要影响。从覆铜板技术升级角度,将目前最新的IntelEagleStream平台与前代平台对比,可明显看出服务器平台用覆铜板升级处于一个阶梯跨越至另一个阶梯的关键转型期。

较长时间以来,松下电工Megtron系列为高速覆铜板领域分级标杆,历年发布的不同等级高速覆铜板依次为Megtron2、Megtron4等(简称为M2、M4)。覆铜板业内其他厂商会发布基本技术等级处于同一水平的对标产品,近年来,中国台湾及大陆地区相关领域厂商也逐渐加快了高端产品技术升级和迭代的速率。

从高端覆铜板需求量角度,可以看到服务器迭代意味着加工所需的板层数有明显的升幅,高性能服务器对高速覆铜板的需求扩大。各级服务器平台对主板层数和覆铜板材料的要求如下: