2023年航天测控管理、航天工业设计行业市场发展规模现状分析及未来市场竞争战略评估预测

1、航天测控管理产业运行态势:2021年9月,中共中央总书记、国家主席、中央军委主席习近平到驻陕西部队某基地视察调研,习近平强调,要适应航天发射密度加大、要求提高的实际,优化组织模式,创新测控技术和手段,确保测控精准可靠、圆满成功。要统筹实施国家太空系统运行管理,提高管理和使用效益。习近平指出,太空资产是国家战略资产,要管好用好,更要保护好。要全面加强防护力量建设,提高容灾备份、抗毁生存、信息防护能力。要加强太空交通管理,确保太空系统稳定有序运行。要开展太空安全国际合作,提高太空危机管控和综合治理效能。

太空资产是国家或企业拥有或控制的各类太空资源,主要包括矿产、能源等自然类资源,通路类资源,人造卫星、载人航天器等各类在轨航天器,以及航天产业快速发展背景下不断丰富完善的卫星测控数据、健康数据、载荷数据、轨道数据等数据资产。

航天测控管理系通过建立涵盖发射、在轨、离轨等航天器全生命周期各阶段的管理控制系统,为航天器制造、航天发射、在轨运营、离轨退役等各应用场景提供硬件设备、软件产品、信息保障、技术服务等全套解决方案。航天测控管理是统筹各类太空资产调度使用、提升太空资产使用效率、发挥太空资产最大效能的重要保障。作为管好用好太空资产的核心技术之一,航天测控管理近年来在太空经济热潮带领下,日益成为航天产业的前沿学科和热门领域。

①行业概况:商业航天是推进航天产业经济发展的重要动力,直接关系到未来卫星网络与航天系统的搭建,因此是当下大国战略竞争与博弈的主阵地、主战场。国外商业航天发展较早,尤其是美国一直重视太空战略竞争,始终以维护“美国太空霸权”为目标。早在2010年美国在《国家航天政策》中即提出,“商业航天活动是私营企业在承担适度的投资风险和责任的前提下,提供航天产品和服务的活动。商业航天活动与基于市场动机的活动都以控制成本、优化投资回报率为目标,均具有为现有或潜在非政府用户提供产品和服务的法定资格”。ESA(欧洲航天局)则于2021年6月启动“欧盟太空计划”,计划拨款148.8亿欧元,深化卫星导航、空间态势感知等领域发展。目前已涌现出以SpaceX、OSC为代表的一批商业航天公司以及猎鹰、火箭、龙飞船、高分辨率商业遥感卫星为代表的全新商业产品及配套服务。

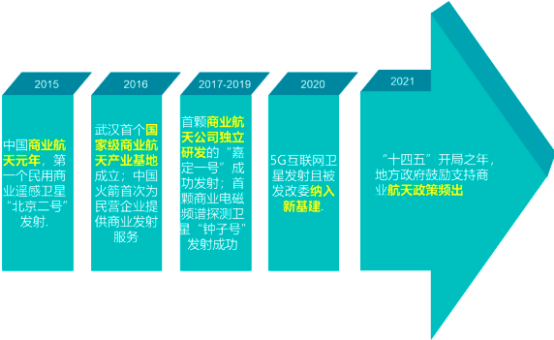

我国商业航天产业从2015年开始明显提速,并陆续取得了突破性的进展。在政策和资本等多方加持下,2015-2021年中国商业航天产业保持着22.3%的年均复合增长率。中金企信统计数据显示,2020年中国商业航天市场规模已经突破1万亿元,预计未来3年将继续以年均超20%的增长率进行扩张,2022年将突破1.5万亿元,2024年有望达到2.3万亿元。我国近年来商业航天发展大事件如下:

当前,我国卫星功能更加丰富,通信、遥感、科学实验、教育娱乐、导航等功能增强,大量的商业卫星布局与研发增加了航天测控管理的市场需求。未来随着我国航天事业的进一步发展和商业航天的进一步开放,相关市场空间将得到充分释放。

同时,在特种领域,商用技术爆发式增长极大推动了太空军事化开发。在具体场景上,航天测控管理在进行情报、监视和侦察(ISR)、导弹防御、定位、导航和授时(PNT)以及其他推动战术行动方面的作用至关重要,在信息支援、战场决策、空间安全等多个方面对未来战场起到深远的影响。

在商业航天快速发展以及太空军事化竞争加剧的背景下,通过优秀的航天测控管理水平提升航天器的运行效率、航天活动的经济效益水平越发成为太空竞争的关键领域。在太空军事竞赛和商业航天快速发展的推动下,航天测控管理面临着持续增长的市场需求,市场前景良好。

②行业趋势:

A、航天测控管理是掌控未来航天发展的关键:太空轨道资源有限,在地球同步轨道带能够部署的同步卫星轨道位置不足一万个。由于国际社会对太空轨道分配采取“先到先得”的原则,各航天大国都加快了抢占太空轨道资源的步伐、资源争夺激烈。为掌握太空资源开发主动权、提升太空竞争实力,各航天大国纷纷加大了太空开发力度,航天器发射数量和频率快速增长、在轨运行任务越发复杂和繁重。通过充分发挥航天测控管理效能、提升太空开发经济效益和航天器在轨运营效率,越发成为掌控未来航天发展的关键。

B、联合发展,形成庞大成熟的管理网络:航天测控管理涵盖轨道动力学、姿态动力学、新一代信息技术等多学科,并与航天任务全生命周期规划、调度等技术高度融合,专业性强,对于数据、平台及各类基础设施要求较高。

在商业航天全力发展之前,我国航天测控管理主要集中在特种领域及民用卫星的运维管控,主要由西安卫星测控中心负责执行,民营企业在该行业的技术积累相对有限。同时,依靠少数站网难以实现高时效管理,在市场上不具备竞争力。为实现包括超千颗卫星在内的各类航天器高效管理,除统一的测控中心之外,必须要有足够多的地面站网等相关资源配套。通过形成规模化管理网络,才能确保提供充分资源、能力储备,以提升整体服务能力、服务效率。

因此,为满足业务发展要求,多家优势企业联合开发、互相借鉴,进而快速完成技术积累、形成较为成熟的管理网络预计将成为行业发展的趋势。

中金企信国际咨询公布的《2023-2029年航天测控管理市场发展趋势及投资潜力可行性研究预测报告》

2、航天工业设计行业概述:

①行业概况:航天工业是研制与生产空间飞行器、航天运载器及其所载设备、地面保障设备等航天器、配套设施的工业,位于航天产业的上游。航天工业是航天强国的战略支柱,全面自主的航天科技、产品和产业能力已成为世界强国的重要标志。在航天工业领域取得竞争优势,是取得综合国力国际竞争的有力支柱和重要前提,是我国实现中华民族伟大复兴的重要保障。

航天工业设计基于物理效应模型,采用按照飞行器运行学、空气动力学及轨道动力学等有关原理建立的数学模型进行模拟试验与分析,为各类航天器的设计、发射、运营、回收等航天任务全生命周期提供解决方案。

航天工业设计涵盖航天工程体系设计、航天器系统设计等领域。航天工程体系设计主要用于设计、分析、验证并优化航天工程体系综合效能,在多平台模拟、攻防对抗、武器系统定性等方向应用广泛,其主要技术挑战在于模型的准确度和精细度、模拟的战场和空间环境的真实性。航天器系统设计包括验证系统设计准确性的系统级仿真、用于验证系统间匹配行为的多系统多自由度的联合模拟,以及对全系统综合性能效能进行验证与评估的全系统多物理场仿真。

通过航天工业设计,能够提前筹划空间飞行器、航天运载器等的载荷需求、功能布局、技术指标,提升其制效率、压缩研发周期、优化生产过程,能够有效降低空间飞行器、航天运载器等的研发与生产成本、促进航天工业的高质量发展。在世界各国加快航天工业发展,经济、高效提升投入产出效益成为我国继续保持竞争优势、实现全面领先的关键领域的背景下,航天工业设计对于提升航天工业综合实力越发关键。航天工业设计的主要客户为特种领域客户和航天航空类研究院(所)等,其中特种领域航天工业设计直接关系到我国全面建设航天强国、掌握航天主动权、保证国家安全,具有重大战略意义。二十世纪80年代和90年代,美国NASA和DARPA最早将虚拟现实技术应用研制大型座舱飞行模拟器系统,对飞行人员进行飞行战斗训练。

我国在航天工业设计领域发展起步比欧美等发达国家晚,相关研究始于上世纪90年代初。在发展初期,我国高水平的航天工业设计技术开发人员、产品研制人员、复杂系统设计集成人员等较为稀缺。进入21世纪,我国开始对分布交互式仿真、虚拟现实等先进建模、仿真、模拟等精细化设计技术及其应用开展研究,开发了较大规模的复杂系统模拟、仿真,并由单个武器平台的性能仿真发展为多武器平台在作战环境下的对抗仿真。

②行业趋势:

A、新兴技术进一步推动航天工业设计市场需求:近年来,我国航天事业突飞猛进、在多个领域取得重大突破,北斗导航、载人航天、深空探测、运载系统等诸多工程异军突起。这些成就标志着我国从世界航天大国迈向航天强国,反映出我国航天实力不断增强,也对航天工业设计提出了更高的要求。随着我国航天任务的复杂化、航天工业信息化程度不断提高,对航天工业设计的应用需求也越来越迫切。航天工业设计技术与手段正在向数字化、高效化、信息化、智能化等方向演进。当前业内研究热点包括复杂系统建模仿真理论与方法、网络化建模仿真、虚拟现实技术与仿真融合等。此类技术吸纳了新兴电子信息技术的研究成果,对传统建模仿真等设计手段的理论、方法与平台技术提出了严峻的挑战,将对航天工业设计的继承与发展产生重大影响。航天工业设计不仅将在功能、任务、应用场景等方面更加丰富,而且也正逐渐在立项论证、方案设计试验验证、生产制造、定型评估、服务保障等航天任务全生命周期发挥更大作用。

B、特种领域等传统应用方向的航天工业设计需求增加:特种领域是航天工业设计的传统应用方向。一方面,根据《新时代的中国国防》白皮书,2012年以来,中国国防支出进入适度增长阶段,总体保持与国家经济和财政支出同步适度协调增长。2015年至2022年,中国国防支出从9,087.84亿元人民币增加到14,760.81亿元人民币,年平均增长7.17%。国防开支的增长为航天工业设计创造了更广阔的市场空间。

另一方面,随着未来各国对“太空军队”、“太空主权”、“混合战”的深化发展,军事装备的现代化,装备自动化、智能化程度将不断提高,同时,由于航天相关领域的高风险、高价值和高投入的特点,相关单位对航天装备的数字化论证和设计的要求更加迫切,航天工业设计的需求更复杂、经费投入也持续增加。整体来看,航天工业设计在特种领域等传统应用方向的需求将持续增加。

C、航天工业设计标准持续完善:随着太空技术的成熟与太空商业化的推进,在太空民主化的趋势逐步显现的背景下,美国基于对自身太空能力及其面临的威胁进行的评估与反思,促成其太空战略理念经历了从“新边疆”到“高边疆”再到“最后的边疆”两次转变。受此影响,全球太空竞赛加剧、太空的军事化与武器化进一步加速,也造成国际分化且压缩中国参与国际太空合作的空间。

目前,我国航天工业设计技术在建模、操作、算法、系统、平台等方面尚未形成统一标准,导致不同单位、不同建模平台之间在统筹规划、设计、研制、集成等方面存在“数据与信息孤岛”现象,导致数据利用率低。为支撑未来更高的航天布局需求,“标准先行”是确保航天工业设计有据可依、层次情形的基础,航天工业设计的标准也将持续完善。综上,随着中美两个主要太空大国在航天领域的持续投入,作为重要技术支撑的航天工业设计技术将持续迭代优化、标准也将持续完善。

中金企信国际咨询公布的《2023-2029年中国航天工业设计行业市场全景调研分析及投资可行性研究预测报告》

(3)行业竞争格局分析:随着航天事业快速发展,航天测控管理与航天工业设计将更加激烈,率先研判未来发展趋势并提前迭代技术适应改变有助于企业脱颖而出,行业竞争逐渐向智能化、多任务化方向转变,并与太空数据深度融合。

1)航天测控管理服务与太空数据深度融合:传统航天卫星功能单一、轨道卫星数量少,因此测控任务可以重点依靠投入资源和增加人力模式完成需求,但是随着各类卫星星座等项目的持续推进,以及航天器的商业应用日趋普及,以平台载荷为核心的航天测控管理服务模式,正通过与各类太空数据深度融合的方式,进一步提升测控管理水平。

2)航天工业设计愈加复杂、需求增多:随着我国及全球航天事业的发展,航天器在轨数量将愈来愈多、规模愈来愈大,应用与功能模式愈加复杂,如通信、导航和遥感卫星融合系统相互增强,突破单一种类卫星性能,其仿真、测控指令与难度将大幅增加。在传统单卫星仿真与测控任务之外,多星同时仿真、测控支持、星座在轨运行管控等需求对地面网络提出极高的要求,极大增加了航天工业设计与测控系统的操作复杂性和负担。

3)商业航天领域向虚拟现实与人工智能方向迈进:人工智能领域的战略布局是近些年来各国发展热点,是提升国家竞争力的重要手段。我国虽起步较晚,但在政府与社会各界的支持下,取得迅速发展。我国在语音及图像识别、中文信息处理、机器翻译等方面已处于世界领先地位。未来随着航天卫星等数量以及功能的快速扩张,未来架构将会是多星、多中心、多站架构,整个智能化测控系统中、虚拟现实仿真系统将实现星上各种数据的直接处理及卫星的精准仿真与自主管控。

1、行业内主要海外企业:

①AGI(Analytical Graphics,Inc.,美国分析图形有限公司):AGI成立于1989年,总部位于美国宾夕法尼亚州埃克斯顿,是一家为航空航天、国防、电信和智能应用提供任务驱动仿真、建模、测试和分析软件的领先供应商,拥有30年在各行业的成功经验,在全球拥有数百家客户,尤其是在政府以及航空航天与国防等行业。

STK是AGI公司出品的全球顶级卫星仿真软件,是AGI公司一系列图形化、交互式工程软件产品的核心,目前已扩展成为分析和执行陆地、海洋、航空及航天任务的专业仿真平台。STK可提供逼真的2维、3维可视化动态场景以及精确的图表、报告等多种分析结果,在航天飞行任务的系统分析、设计制造,测试发射以及在轨运行等各个环节中都有广泛的应用,客户包括NASA、ESA、波音等。

②SSC(Swedish Space Corporation,瑞典航天公司):SSC成立于1972年,是瑞典政府100%控股的国有大型综合性航天企业。目前在澳大利亚、加拿大、智利、德国、荷兰、西班牙、泰国、美国设有分支机构,是一家世界级航天基础设施服务商。SSC主营业务为以全球卫星测控及运营网络为核心的卫星管理服务,包括发射支持、在轨服务、数据处理、网关服务、卫星网络运营等。该服务基于其部署在瑞典、德国、意大利、南非、澳大利亚、加拿大、美国、智利等全球多地的地面站网络,为全球多国卫星提供在轨运行服务,包括卫星业务测控、工程测控、遥测与载荷数据接收与传输等。

③KSAT(Kongsberg SATellite services,挪威康斯伯格卫星服务有限公司):KSAT成立于1967年,是全球领先的卫星地面站服务和海事卫星监测服务提供商,总部位于挪威特隆姆瑟。KSAT主要为极地轨道卫星发射、控制、数据接收和传送提供服务,并通过卫星成像技术为用户提供溢油监测、船舶探测等方面的服务。KSAT通过其分布在极地和中纬度地区的天线为全球超多国卫星提供支持服务,能够同时提供北极和南极地区卫星数据接收服务。KSAT客户分布全球,主要包括NASA、ESA、美国国家海洋和大气管理局、日本宇航局、德国宇航局、加拿大航天局等。

(2)行业内主要国内企业:航天测控管理属于近年来快速发展的前沿高科技行业,业内企业普遍处于技术开发积累阶段,国内A股市场和新三板市场尚无在技术实力、业务结构及规模方面与公司完全可比的公司,相对可比公司基本情况如下:

①北京航天驭星科技有限公司:北京航天驭星科技有限公司成立于2016年10月12日,经营范围包括工程技术研究与试验发展;销售自行开发后的产品;计算机系统服务;基础软件服务;应用软件服务;软件开发;软件咨询;模型设计等。北京航天驭星科技有限公司的产品或服务覆盖了卫星星上通信产品、地面站建设、地面测控方案、卫星在轨管理以及卫星地面应用产品开发等全套的技术服务。

②北京天链测控技术有限公司:北京天链测控技术有限公司成立于2017年6月15日,经营范围包括技术开发、技术推广、技术转让、技术咨询、技术服务;数据处理;计算机系统服务;基础软件服务;应用软件服务;软件开发等。北京天链测控技术有限公司主要业务包括商业卫星航天咨询、商业卫星系统建设仿真评估、商业卫星运维服务三大方向。

航天工业设计横跨航天工程、模拟训练、智能分析、仿真等多个综合领域,国内专业从事航天工业设计这一高精尖产业的企业普遍处于业务上升期,与公司规模相近或业务可比的业内企业较少,国内A股市场及新三板市场尚无在该领域与公司完全可比的公司。同时,航天工程仿真是航天工业设计的传统领域,是当前业内的主要业务形态。

随着我国航天产业的快速发展,航天工业设计的应用领域和应用方向也在逐步扩展。当前在航天工业设计业务涵盖航天工程仿真领域,代表性企业,如华如科技(301302.SZ)、航天科工仿真等企业与公司航天工业设计业务存在一定相似性。上述公司的基本情况如下:

①华如科技(301302.SZ):公司以建模仿真为主业,主营军用仿真、虚拟现实和数据应用技术研发与产品推广,为政府、军队、教育和科研部门,以及国防工业、交通物流、应急安全、能源化工等行业企业提供仿真产品和技术服务。为作战实验、装备论证、模拟训练、联合试验等仿真应用领域提供解决方案。

②航天科工仿真:航天科工仿真成立于2003年8月,为航天发展(000547.SZ)控股子公司,以仿真产业化平台为基础,可以完成武器制导半实物/数学仿真试验室建设、综合测试、流程仿真、攻防体系对抗及作战效能评估等工作。