1、行业发展基本态势分析:近年来,随着建筑陶瓷行业的不断发展,行业技术水平有了较大的提升。

(1)新材料和新工艺广泛应用:开发、应用新的坯料、釉料等材料的能力和研发新的生产工艺的能力决定了建筑陶瓷生产企业新产品开发能力,是衡量建筑陶瓷企业技术水平的重要标志。随着熔块、有机硅憎水剂等新型坯体辅料、釉料辅料的成功开发,许多新的坯料、釉料配方成为可能,大大提高了国内建筑陶瓷企业推出新产品的频率。近年来,喷墨打印、大规格成型等工艺随着相关设备的逐渐推广而得到了广泛应用,建筑陶瓷的生产企业不但较快掌握了这些新工艺并运用到生产当中,还将其与传统的甩釉工艺、丝网印刷、辊筒印刷工艺结合起来,推出了设计新颖、装饰效果丰富的新款式建筑陶瓷产品。

在开发、应用新工艺的同时,国内高品质建筑陶瓷企业的生产设备自动化水平和智能化水平也不断提升,显著提高了生产效率和产品质量的稳定性,降低了管理难度和劳动力成本。目前,已经出现结合数码喷釉设备和数码喷粉(干粒)设备的趋势,全数码施釉线正在变成现实,不仅将大大节约生产成本,还能大幅减少占地面积。

(2)薄型化产品取得了较大发展:2009年,首个薄型化建筑陶瓷产品的国家标准《陶瓷板》(GB/T23266-2009)发布实施,标志着我国薄型化建筑陶瓷产品开始拥有了成熟的制造、检验标准。2009年,《建筑陶瓷薄板应用技术规程》(JGJ/T172-2009)发布实施,为薄型化建筑陶瓷产品进入到新的应用领域铺平了道路。2013年,《薄型陶瓷砖》(JC/T2195-2013)发布实施,更多企业开始研究薄型化产品的生产、应用技术,加快了薄型化产品的推广。在各企业的推动下,陶瓷薄板、陶瓷薄砖等产品薄型化已经成功进入到一系列工程项目当中,而且突破了建筑陶瓷的传统应用领域,进入到了幕墙工程、户外/室内创意立面装饰等新的应用领域中。总体来看,我国薄型化建筑陶瓷产品的生产、应用技术已取得了较大发展。

(3)节能环保的技术水平不断提高:随着国内建筑陶瓷行业向着节能生产、清洁生产方式转变,高品质建筑陶瓷的生产企业开始使用更先进的技术、设备,进行节能减排改造,以帮助企业在行业整体转型升级中占得先机。在原辅料和能源环节,代表性的改造包括节能型球磨机的应用、采用洁净液体和气体燃料作为能源、窑车窑具轻型化等。

在生产过程中,节能减排的技术改造涵盖压机伺服驱动改造、干燥炉多层化改造、窑炉程序智能化改造、余热利用改造等。通过这些技术,高品质建筑陶瓷企业可以有效降低能耗和排放,向更高的节能、清洁生产目标迈进。

中金企信国际咨询公布的《2023-2029年全球及中国建筑陶瓷市场竞争格局分析及投资可行性预测咨询报告》

2、进入本行业的主要壁垒:

(1)品牌壁垒:瓷砖具有消费关注度较低,高参与度的特性,当前瓷砖行业品牌集中度低,拥有较高品牌建设意识并持续投入的企业较少。具有较高知名度、美誉度的品牌是建筑陶瓷生产企业推广新产品、提升市场份额、实现差异化竞争的核心战略资源,行业的品牌壁垒较高。首先,由于高品质建筑陶瓷产品追求设计美感和艺术内涵,因此品牌必须具有显著的人文情怀价值,这既需要品牌自身定位清晰、准确、独到,也需要通过大规模富有特色的营销活动来提升、保持品牌价值。由于建筑陶瓷产品的特殊性,有效的品牌战略,需要使终端消费者对高品质产品的装饰效果有“眼见为实”的认识,能够通过店面和展厅对产品有直接的体验,因而发挥品牌作用需要有充足的渠道资源。另外,长期生产高档次、高品质的产品是优秀品牌认可度能够持续的基础,企业必须长期坚持科学、严谨的管理方法,对产品质量从严要求,并不断提升生产技术水平。

目前,高品质建筑陶瓷生产企业纷纷加大了品牌升级力度,高品质建筑陶瓷行业的品牌壁垒正在不断提升。

(2)渠道壁垒:渠道资源是建筑陶瓷企业生存发展的血液。目前,建筑陶瓷行业主要采用经销商渠道和工程渠道,已经形成较高的渠道壁垒,主要体现在销售渠道的覆盖面和下沉程度、销售终端提供的配套服务、厂商与经销商合作的层次三个方面。销售渠道的覆盖面和下沉程度决定了建筑陶瓷产品能挖掘的市场资源大小。在优质经销商已经普遍有了较为固定的合作厂商的状况下,新进入的企业要花费更多人力、物力和财力方能搭建竞争实力较强的销售渠道。市场需求的深刻变化正在使建筑陶瓷产品的整体装饰效果成为消费者考虑的核心因素之一,销售终端能否提供系统性的优质的售前引导、体验、设计、施工、美化、清洁服务,对消费者最终选择建筑陶瓷产品的作用越来越大,领先的建筑陶瓷企业正在有意识地推动销售终端向消费者提供更多服务,改善了消费者的购买体验,竞争优势十分明显。

采用经销模式的建筑陶瓷生产企业在开发新产品之前,会咨询核心经销商,以对市场需求进行精准把握;瓷砖不同于快销产品,新产品的推广对应产生的终端装修成本相对较大;瓷砖产品售后服务,如铺贴指导、瓷砖加工、甚至包铺贴等,对经销商服务人员的专业性要求要较高,需要经验的持续积累。因此这种合作关系的构建,既需要经销商具有丰富的市场经验和预判能力,专业的服务能力,也需要生产厂商和经销商长期合作积累的信任,对新进入的企业构成较高的壁垒。工程渠道中,大型工程项目甲方对产品生产能力及服务配套能力的要求更高,瓷砖产品生产完成后,交付及售后服务尤为重要,这也极大考验到制造商的综合实力,工程所在地经销商提供相应的专业高效服务,可有效地提升工程合作满意度及效率,大型工程项目甲方也更趋向于寻找长久合作、默契高效的优质瓷砖产品供应商,这也对新进入的企业构成较高的壁垒。

(3)生产技术壁垒:高品质建筑陶瓷产品依托产品的独创性和质量获得消费者青睐,因此其最终图案效果、耐用程度、良品率高低等因素均直接影响产品的销售情况和品牌的整体形象。这些因素取决于企业的生产技术水平和管理水平。近年来,随着国内劳动力成本不断上升,高品质建筑陶瓷企业纷纷开始引进精密程度和自动化程度更高的生产设备。陶瓷薄板产品技术含量更高,因而对生产设备精密度、自动化程度的要求比陶瓷砖更高,生产技术壁垒更为明显。目前,进一步提升自动化、智能化水平已成为国内领先建筑陶瓷企业的战略选择,这将进一步提升建筑陶瓷行业的生产技术壁垒。

(4)节能环保壁垒:为了促进行业节能降耗、减污增效,实现低碳绿色发展,我国制定了《建材行业节能减排先进适用技术目录》、《建筑卫生陶瓷行业准入标准》、《建筑卫生陶瓷工厂节能设计规范》(GB50543-2009)《陶瓷生产防尘技术规程》(GB13691-2008)《能源管理体系建筑卫生陶瓷企业认证要求》(RB/T110-2014)等生产建设规范要求;同时也制定了《陶瓷工业污染物排放标准》(GB25464-2010)《建筑卫生陶瓷单位产品能源消耗限额》(GB21252-2013)等强制性国家标准,对建筑陶瓷企业的节能、环保水平设定了较高的要求。在国家和地方政府的持续引导下,我国建筑陶瓷产业向着节能化、清洁化方向演进,一系列节能环保改造工作持续推进,行业发展和进入行业的节能环保壁垒越来越高。

(5)设计研发壁垒:近年来,随着新技术、新设备、新材料的不断问世,建筑陶瓷在材料、工艺技术和装饰手段等方面都得到了快速发展,尤其是喷墨装饰技术的普及,极大的丰富了建筑陶瓷的装饰效果,能快速开发出各种仿皮、仿石、仿木等效果逼真的陶瓷产品,满足不同消费者的需要,但同时也带来了陶瓷产品同质化严重、竞争激烈等问题。因此如何利用现有的生产平台开发出具有特色的陶瓷产品,寻找新的利润增长点是各大陶瓷企业都在思考的问题。

随着建筑陶瓷产品不断更新换代,装修装饰风格向着个性化、创意化、艺术化方向发展,人们对建筑陶瓷产品的需求不仅仅停留在装饰、防潮、防污等基础功能,越来越希望建筑陶瓷产品具有时尚性和一定的艺术价值,同时具备防滑、防静电、抗菌、降甲醛、发热等特殊功能。为提高墙地砖产品在终端市场的竞争力,企业要增强创新意识,加强研发技术人才队伍建设,在新材料的开发、新技术的应用、新设备的引进等方面加大研发投入,并联合高校及研发机构实现成果快速转化,在关键核心技术上实现突破,开发出集装饰性、艺术性、功能性为一体的新产品,满足消费者不同的需求。

(6)生产规模及资金壁垒:建筑陶瓷行业具有一定的规模效应,生产规模大的企业在采购议价、生产成本摊薄等方面具备优势。但规模化的生产意味着需要大量的资金投入生产、研发及营销等,这就要求新进入的企业具备较强的资金实力。因此,建筑陶瓷行业存在较为明显的生产规模及资金壁垒。

3、行业发展现状:

(1)世界建筑陶瓷行业概况:在世界建筑陶瓷行业中,意大利、西班牙是传统瓷砖强国,一直以其高品质和原创设计引领世界瓷砖风潮。中国和印度等亚洲国家瓷砖工业近年来发展迅速,已成为世界主要瓷砖生产基地。其中,中国的瓷砖产销量远大于亚洲其他国家,为世界上最大的瓷砖生产国、消费国和出口国。

2020年全球瓷砖产量160.93亿平方米。其中,亚洲产量占全球总产量的74.0%,欧洲产量占全球总产量的11.6%,中美洲产量占世界瓷砖产量的6.8%。全球瓷砖消费量从2019年的156.50亿平方米上升到2020年的160.35亿平方米,增长了2.5%。其中,亚洲瓷砖消费量占全球瓷砖消费量的71.5%,欧洲瓷砖消费量占全球瓷砖消费量的10.0%,中南美洲瓷砖消费量占全球瓷砖消费量的7.8%。

(2)我国建筑陶瓷行业概况:建筑陶瓷属于传统产业,随着经济的发展,建筑陶瓷产品的生产技术和消费水平不断提升。由于我国在原材料、生产等方面具有比较优势,近年来,我国建筑陶瓷行业发展迅速,已经成为世界上最大的建筑陶瓷生产国、消费国和出口国。

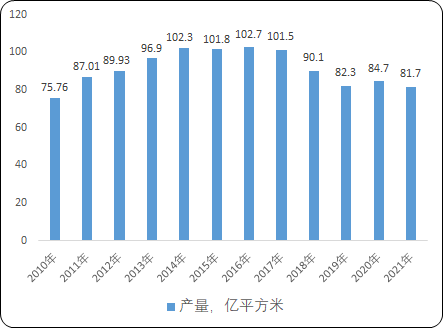

2021年全国陶瓷砖总产量81.7亿平方米,较上年下降了3.54%。自2010年起,我国瓷砖产量保持高位发展,到2014年,全国瓷砖产量突破100亿平方米,并在后续三年保持百亿平方米产量;随后建筑陶瓷市场步入成熟期,产量回落后逐渐趋于平稳发展时期。

2010-2021年全国陶瓷砖年产量情况分析

数据整理:中金企信国际咨询

我国建筑陶瓷产业过去集中在佛山、博山(淄博)、唐山、晋江、夹江、上海,即“三山两江一海”。由于清远、梅州、河源和高要等优质原材料产地、贸易发达、手工业历史悠久,广东较早形成了在国内外占据重要地位的陶瓷产业。随着国内各区域经济发展的协调性不断深化,建筑陶瓷产业开始向全国扩张,逐渐形成较为均衡的地理格局。从2021年国内陶瓷砖产能的分布来看,除了广东、福建之外,江西、四川、山东、广西等地区均已成为建筑陶瓷的重要产地。陶瓷砖产能排名第一的广东,也从过去建陶产业单一集中在佛山地区,转变为拥有肇庆、佛山、清远、江门四大产区的格局。产业格局均衡化,较为有效解决了传统产区生产线过于集中带来的矿产资源、人力环境、空间土地方面的问题,有利于实现行业与资源、环境的可持续协调发展。

4、行业竞争格局及优势企业分析:我国建筑陶瓷行业企业众多、竞争激烈。根据《中国建筑卫生陶瓷年鉴(建筑陶瓷·卫生洁具2020)》统计,2020年,规模以上建筑陶瓷企业1093家,较上年减少67家;2020年前11个月,规模以上建筑陶瓷企业主营业务收入2817亿元,同比增长1.41%。从整体来看,我国建筑陶瓷行业集中度低,行业呈现“大市场,小企业”的竞争格局。

结合品牌知名度、市场定位、研发实力和营销网络的分布,建筑陶瓷行业的主要企业有:马可波罗控股股份有限公司、广东东鹏控股股份有限公司(以下简称“东鹏控股”)、蒙娜丽莎集团股份有限公司(以下简称“蒙娜丽莎”)、帝欧家居集团股份有限公司(以下简称“帝欧家居”)、新明珠集团股份有限公司(以下简称“新明珠”)和杭州诺贝尔集团有限公司(以下简称“诺贝尔”)。

1、广东东鹏控股股份有限公司(003012):成立于2011年,注册资本119,066.00万元,注册于广东省清远市,专业从事陶瓷砖、卫浴产品的生产和销售,旗下拥有“东鹏瓷砖”等品牌。2021年收入79.79亿元,净利润1.51亿元。2022年1-6月收入31.32亿元,净利润1.17亿元。

2、蒙娜丽莎集团股份有限公司(002918):成立于1998年,注册资本41,008.029万元,注册于广东省佛山市,主营生产瓷质抛光砖,釉面内墙砖、仿古砖、艺术拼图等系列产品。2021年收入69.87亿元,净利润3.24亿元。2022年上半年收入29.25亿元,净利润下降4.94亿元。

3、帝欧家居集团股份有限公司(002798):成立于1994年,注册资本38,689.3064万元,注册于四川省成都市,主要从事卫生洁具、建筑陶瓷两大重要家居装饰、装修产品的生产、研发、销售。2021年收入61.47亿元,净利润0.66亿元。2022年上半年收入19.99亿元,净利润下降2.49亿元。

4、新明珠集团股份有限公司:成立于1999年,注册资本124,208.00万人民币,注册于广东省佛山市,是一家集建筑卫生陶瓷研发、生产、销售、服务于一体的大型现代家居建材企业集团,旗下拥有“冠珠”、“萨米特”等品牌。2021年收入84.93亿元,净利润6.12亿元。2022年1季度收入11.45亿元,净利润0.59亿元。

5、杭州诺贝尔集团有限公司:成立于1992年,注册资本2,111.00万美元,注册于浙江省杭州市,专业从事陶瓷砖及各种装饰配件的生产和销售,旗下有“诺贝尔”等建筑陶瓷品牌。

5、行业发展趋势:

(1)行业集中度持续提高:从需求端来看,在消费升级、渠道变革的影响下,建陶行业整体供应链、销售链发生激烈变化,建陶企业的营销战略不断升级、产品迭代速度增快,存量市场竞争日趋白热化;同时,随着人们对美好生活的追求愈加强烈,存量房屋的“二次装修”需求呈现爆发式增长,特别是在全国城镇化进程加速推进的作用下,住房翻新需求更盛,消费者对品牌体验、产品品质的要求不断提高,使得建陶行业品牌化程度进一步提升。

而在制造端,在“双碳”、“双控”政策目标下,建陶行业往低碳环保的发展趋势越来越明显,推进绿色制造、研发绿色产品、优化能源结构、合理布局产能等正成为行业发展的趋势,从而加剧了“强者愈强”的马太效应,能源、资源将进一步向头部企业靠拢,深耕品牌建设的企业对技术的投入力度持续加大,持续加大绿色、低碳、循环经济的比重,增强企业发展内在动力,进一步推动行业优胜劣汰,行业集中度不断提高。

(2)建陶产品跨界应用领域拓宽:近几年,鉴于陶瓷类产品防潮、防火、易洁、不易变形等产品特性,大板、岩板等新型产品更进一步将瓷砖应用拓宽至更广的领域,从传统的墙地,到橱柜、台面、桌面、门、幕墙等几乎覆盖所有室内室外全空间范围,使得建陶产品进一步深入泛家居领域,与定制家居、电器等行业实现跨界融合。

基于深化创新驱动的要求,建陶产品的规格、花色、性能等还将持续升级,未来可代替各种传统材料,应用于高铁车厢、游艇的地面及卫生间,电视发射台控制室、电台控制室、地铁调度中心、交通运输调度中心、石油化工生产车间、集成电路生产洁净车间、医院手术室、麻醉室、氧吧间等特殊场所,进一步深化产品的跨界应用。

(3)建筑陶瓷产品薄型化发展趋势:建筑陶瓷产品的薄型化可以从源头上降低建筑陶瓷生产所耗用的矿产资源和能源,对解决建筑陶瓷行业耗能、排放问题有重大意义,能够推动我国建筑陶瓷行业向着绿色化、节能化方向发展,也是实现建筑绿色化和轻量化的重要途径。近年来,国家持续鼓励、扶持具有节能、节材、轻质、坚固特点的陶瓷薄板等新型薄型化建筑陶瓷材料的发展,陆续推动了《陶瓷板》(GB/T23266-2009)、《薄型陶瓷砖》(JC/T2195-2013)等标准的制定和修订,以促进整个产业的发展和成熟。2015年12月实施的新版《陶瓷砖》(GB/T4100-2015)标准,也首次对传统的干压陶瓷砖厚度进行了限定,这将推动国内薄型化建筑陶瓷产品大规模增加。

(4)生产自动化数字化程度不断提高:智能制造、绿色制造是行业发展的必然趋势。随着一批数字化、智能化的技术和装备相继问世,以自动化器械代替人工、以智能化器械代替非智能化器械将逐步实现,其中,借助云计算、大数据、工业机器人、移动互联网等技术,建筑陶瓷企业可以更好地实现个性化柔性定制、智能仓储、智能物流,建设全自动生产线,并逐步向“无人工厂”发展。

(5)品牌化趋势明显:随着消费者观念的改变、品牌意识的增强,消费市场已经从“商品消费”进入到了“品牌消费”的时代,消费者通过品牌消费来保证产品的质量与服务,品牌瓷砖成为瓷砖销售的主流,品牌价值日益凸显,建筑陶瓷品牌化趋势明显。

免责声明:

本站新闻、行业资讯、新闻资讯、市场资讯等公开信息中部分内容与图片来自网络、媒体或网友(含三方合作机构)提供,版权归原作者。中金企信本着尊重与保护知识产权的原则,若出现本站公开内容存在文章内容或图片内容版权与其他问题请联系我司。联系方式:010-63853556,zqxgj2011@163.com,我司将第一时间回应并处理。