2023年家用冰箱、智能家电行业市场消费规模结构分析预测及重点品牌市场份额占比研究

(1)家用冰箱行业发展概况:冰箱按用途可划分为食品冷冻电冰箱、食品冷藏电冰箱、冷藏冷冻电冰箱等;按箱门结构划分为单门智能电冰箱、多门智能电冰箱等。冰箱行业在西方国家已经有上百年发展历史,其产业模式和市场都已相当成熟。从第一台冰箱诞生到1970年左右,冰箱市场一直处于欧美厂商的主导之下。20世纪80年代中后期开始,随着IT、通讯等新兴工业领域的兴起,冰箱行业在欧美逐渐式微,冰箱制造产业逐渐向韩日等亚洲国家转移。其后,随着我国改革开放政策的推行,国内劳动力价格低廉、技术工人较多、市场空间广阔等资源禀赋优势逐渐凸显,冰箱产业进一步向中国转移,国内厂商在国际冰箱产业分工体系中逐渐占据了较有利的位置。

在国家政策支持和居民经济实力增长双重因素驱动下,我国冰箱行业整体经历了由快速发展向平稳发展转变的发展历程。2006至2011年,在我国制造业整体快速发展的宏观经济背景下,受“家电下乡”、“以旧换新”和“节能惠民”等多项政策驱动,冰箱价格下降,冰箱行业快速发展,冰箱产能迅速增长,家用冰箱年产量从2006年的3,530.89万台增长至2011年的8,699.20万台,实现了翻倍增长,年复合增长率高达19.76%,在催化家电市场的渗透进程的同时,迅速满足了城乡的基本家电需求。2011年至2019年,随着多个补贴政策的陆续结束和增量市场空间的日益饱和,我国冰箱产业整体呈现平稳中略有波动的发展态势。

2019年之后,为了进一步激发国内消费潜力,促进经济发展,我国先后出台《进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案(2019年)》《推动重点消费品更新升级畅通资源循环利用实施方案(2019-2020年)》《关于推动先进制造业和现代服务业深度融合发展的实施意见》《关于促进消费扩容提质加快形成强大国内市场的实施意见》和《近期扩内需促消费的工作方案》等多项政策,促进家电更新消费,以扩大国内消费市场,增强消费对经济发展的基础性作用,实现需求引领和供给侧结构性改革相互促进,更好满足人民日益增长的美好生活需要。在上述多个密集出台的产业宏观政策驱动下,叠加2020年在全球范围内爆发的新冠肺炎疫情带来的海外订单量激增,2020年我国冰箱行业实现了逆势增长,年产量达9,014.71万台,同比增长14.05%。

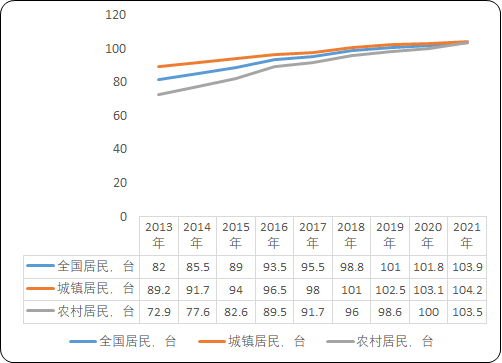

经过多年的发展,冰箱产品已经得到了较高的普及,2021年全国居民平均每百户年末电冰箱(柜)保有量已达103.9台,相较于2013年的82.0台增加21.9台,渗透率基本和发达国家持平。其中城镇居民平均每百户年末电冰箱(柜)保有量从2013年的89.2台增长至2021年的104.2台,农村居民平均每百户年末电冰箱(柜)保有量从2013年的72.9台增长至2021年的103.5台。

2013-2021年中国农村、城镇和全国居民平均每百户年末电冰箱(柜)保有量分析

数据整理:中金企信国际咨询

冰箱行业也由高速增长向高质量发展转变,行业内产品结构发生重大转变,大容量、高端化冰箱逐渐成为市场主流,这类产品的出货比例逐渐提升。总体来看现阶段市场保持了以更新需求为主,增量需求为辅的需求结构。

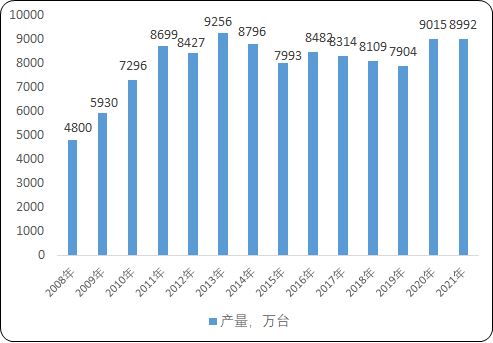

从冰箱产销量来看,根据中金企信统计数据,中国冰箱产量从2006年的3530.8万台增长至2021年的8992.1万台,年复合增长率为6.43%;冰箱销量从2006年的3197.2万台增长至2021年的8643.3万台,年复合增长率达6.85%。2020年受新冠疫情的影响,国外处于长期的隔离状态中,部分冰箱厂商停工,对冰箱的需求提升同时本土冰箱厂商产能缺位,大量海外需求订单转移至国内,推动了国内冰箱行业的进一步发展。2020年冰箱产量达到,014.7万台,较2019年增加了1110.5万台,同比增长14.05%,2020年冰箱销量达到8446.9万台,同比增长9.17%。2021年,冰箱产量达到8992.1万台,较2020年减少了22.6万台,同比下降0.25%。2021年冰箱销售量达8643.3万台,较2020年增加了196.3万台,同比增长2.32%。

2008-2021年中国家用冰箱年产量现状分析

数据整理:中金企信国际咨询

从销售渠道来看,随着互联网经济的渗透,线上渠道逐渐成为家电产品销售的主力渠道。根据中金企信统计数据,我国冰箱线上渠道销售量占比呈逐年上升趋势,2021年我国冰箱线上渠道销售量占比为67.76%,较2020年提升13.76%。线上销售渠道的形式和业态越来越丰富,除了传统的综合电商平台外,直播、社交电商等已经成为受消费者青睐的新方式,线上渠道成为厂家突破的重点。

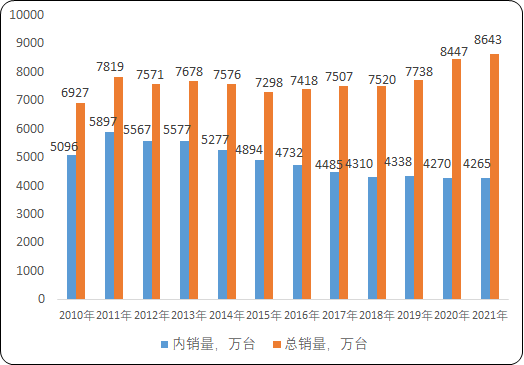

从销售区域来看,冰箱境内销售量呈现逐年下降趋势,由2011年的5,897万台下降至2021年的4,265万台,境内销售量占总销量比重也由75%下降至49%,冰箱内需市场有所缩小,进入存量时代;同时,出口形势近年来高速增长,海外市场成为推动冰箱销量的主要动力。2020年及2021年受疫情影响,国外大部分地区仍处于隔离状态。因此冰箱作为居家生活、食材存储的必需品,海外需求增长较大。同时受制于海外生产制造业停工停产影响,海外市场供需关系严重失衡,海外需求订单转移至国内。

2010-2021年中国冰箱销量现状分析

数据整理:中金企信国际咨询

中金企信国际咨询公布的《2023-2029年全球及中国家用冰箱行业发展研究及投资价值预测评估报告》

(2)家用冰箱行业发展趋势:

①大容积、多温区冰箱产品占比逐渐提升:在家用冰箱行业整体平稳健康发展的基础上,行业内部产品结构呈现大容积多温区冰箱逐步取代小容积单温区冰箱的发展态势。随着居民收入提高、家庭住房面积的增大,年轻一代的消费者对化妆品、药品、酒类的储藏需求不断增加,冰箱容量不断增大。同时,受居民对饮料等食品口感要求和消费量的提升、奶制品低温存储保鲜技术的变革、食物采购和存储习惯的改变等多种因素影响,下游消费端对冰箱产品容积的需求逐步增加,大容积冰箱产品占比不断提升,消费需求持续增长。

中金企信统计数据显示:2020年我国线上、线下冰箱销售平均容积分别为290L、387L,同比2016年的241L、321L分别增加49L、66L,年复合增长率分别为4.74%、4.79%。根据中国电子信息产业研究院发布的《2020年中国家电市场报告》,现阶段401-600L的大容积冰箱产品已经成为主流产品。其中线下501-600L冰箱产品销售额占比最高,达37%,其次是401-500L冰箱产品,线下零售额占比达25%。此外,根据京东数据显示,2020年501-600L冰箱产品不仅占比稳定提升,而且零售额和零售量分别同比增长了60%和57%。

在冰箱产品容积逐渐增加的同时,人们需要低温存储的产品种类的多样化需求也对冰箱产品的精准控温等冷藏冷冻性能提出了更高的要求,冰箱产品结构从传统的“单一冷藏区+单一冷冻区”结构向多温区结构转变。整体而言,温区较少、精准控温能力相对较差的传统风冷三门和风冷两门产品市场占比逐渐降低,分别从2020年1季度的13.3%、7.3%降至2021年4季度的7.3%、6.6%,降幅分别达6.0%、0.7%;多温区的对开门、十字四门和法式多门产品市场占比逐渐提升,其中十字四门和法式多门产品的市场占比提升尤为显著,分别从2020年1季度的27.0%、24.7%增长至2021年四季度的31.6%、29.3%。线上市场产品结构变动情况与线下相似。传统三门和单两门产品市场占比逐渐降低,多温区的对开门、十字四门和法式多门产品市场占比逐渐增加。

未来,随着人们生活水平的持续提升及新生代消费者消费理念的升级,对冰箱产品容积和精准控温能力将提出更高的要求,大容积、多温区冰箱产品将面临快速发展机遇,大容积冰箱将成为市场主流趋势,为相应企业发展奠定下游市场基础。

中金企信国际咨询公布的《2023-2029年全球与中国智能家电行业全产业深度分析及投资战略可行性评估预测报告》

②嵌入式冰箱成为新增长点:近年来,大容积冰箱产品需求持续增加、冰箱产品结构向大容积多温区转变的发展态势必将使得冰箱产品体积逐步扩大,能降低占地面积、提升空间利用率的嵌入式冰箱逐渐出现并发展。与此同时,随着冰箱等家电产品消费群体的逐渐年轻化,其更注重产品品质、设计感和美观度,带动对能提升整体家装协调度和美观度的嵌入式冰箱的消费需求进一步增加。

在此基础,2020年我国自由嵌入式冰箱销售量达95万台,同比增长5%,销售额达72亿元,同比增长17.20%;2021年自由嵌入式冰箱产品销售额占比高达11%,根据2021年冰箱市场整体销售额971亿元进行测算,2021年自由嵌入式产品销售额约为106.81亿元,同比增长48.35%。未来,随着冰箱产品容积和体积的进一步扩张和消费习惯的持续转变,嵌入式冰箱产品市场规模将持续增加,为冰箱行业带来新的发展机会。

同时,在中产阶级追求智能家居、消费升级的需求下,整体橱柜市场成为新的家电增长点。预计2023年整体橱柜市场需求量突破2000万套/年,未来五年整体橱柜市场需求将实现18.1%的复合增长。伴随着整体橱柜市场的迅速扩张,嵌入式冰箱有望迎来爆发期,进而带动整个高端冰箱市场的迅速增长。

③智能化冰箱产品需求显著增加:近年来,随着物联网、人工智能等新一代信息技术的逐渐发展成熟,为各行业产品转型升级提供了发展方向和技术指引。在家电领域,通过智能家电的研发生产和应用,不仅能显著提升家居品质、改善用户体验,还能带动家电消费领域的提质扩容,推动家电产品更新消费,进一步扩大内需。因此我国高度重视智能家电产品的研发生产和销售,在《5G应用“扬帆”行动计划(2021-2023年)》《中国家用电器工业“十四五”发展指导意见》《关于加快发展数字家庭提高居住品质的指导意见》《关于进一步扩大和升级信息消费持续释放内需潜力的指导意见》等多个政策文件中均强调推动新技术与家电产品深度融合。紧密结合用户需求和应用场景,显著提高家电产品智能化水平,优化用户体验,促进家电更新消费。

随着智能化水平的提升,在技术发展和政策驱动影响下,我国智能家电行业快速发展,市场规模持续扩大。2020年我国智能家电市场规模将达5,155亿元,同比2016年的2,240亿元增加2,915亿元,实现了翻倍增长,年复合增长率高达23.17%。2021年我国智能家电市场规模达5,760亿元,同比增长11.74%。

2016-2021年中国智能家电市场规模现状分析

数据整理:中金企信国际咨询

中金企信国际咨询公布的《2023-2029年整体橱柜行业发展战略研究及投资潜力预测评估报告》

具体至不同类型的家电产品,2020年我国智能家电中智能空调和智能彩电是占比最高的智能化产品,市场规模分别为3303万台、3006万台,占比分别为31.58%和28.74%。其次是智能热水器,市场规模为918万台,占比为8.78%。智能洗衣机、智能冰箱、智能厨电等产品占比接近,市场规模均在600万台左右,占比在6%左右。

对于冰箱产品而言,其智能化一方面体现在温度湿度等指标的智能化控制,综合运用智能控温保湿技术,通过智能控制风口闭合等方式,控制冰箱内部不同温区的温度湿度波动范围,并为不同食材匹配最精确的存储模式,避免食材反复冻融,实现食材保鲜和营养不流失,提升食品质量与安全;另一方面还能通过将冰箱融进物联网场景,提供买、吃、存、做一站式智慧厨房解决方案,进一步打造全屋智能,提高日常生活的便利度和智能化程度,提升用户体验。在此基础上,终端客户对智能冰箱产品的接受度日益提升,我国智能冰箱产品渗透率逐渐增加。2020年我国智能冰箱产品渗透率达19.10%,相较于2017年的12.10%增加7个百分点。

未来,随着终端用户对智能冰箱产品的接受度和认可度逐渐提高,智能冰箱产品渗透率将持续增加,带动对相应产品需求快速增长,为相应企业发展提供广阔的市场空间。

免责声明:

本站新闻、行业资讯、新闻资讯、市场资讯等公开信息中部分内容与图片来自网络、媒体或网友(含三方合作机构)提供,版权归原作者。中金企信本着尊重与保护知识产权的原则,若出现本站公开内容存在文章内容或图片内容版权与其他问题请联系我司。联系方式:010-63853556,zqxgj2011@163.com,我司将第一时间回应并处理。