2023年屠宰及肉类加工行业上中下游产业链发展趋势研究及重点竞争企业市场占有率分析

(1)屠宰及肉类加工业情况:

①猪肉、禽肉及牛肉为主体产品:屠宰及肉类加工涉及猪肉、禽肉、牛肉、羊肉及其他肉类。目前就全球范围来看,行业产品以猪肉、禽肉、牛肉为主体,其中又以猪肉为传统主要产品(占比37%左右),因此屠宰及肉类加工行业猪肉细分行业的特点就行业而言具有一定的代表性。根据中金企信统计数据,猪肉、禽肉与牛肉在全部肉类消费量的占比在65%以上,羊肉占比则不足5%。2022年,全球禽肉、猪肉及牛肉的消费量分别为13595.9万吨、12081.9万吨及7223.4万吨,而羊肉消费量仅为1620.9万吨。

2014年后,随着国内主力消费人群结构的变化及消费升级的影响,国内猪肉消费量逐年下降,但由于国人对猪肉长久的消费习惯,猪肉在国内的消费量占比高达60%以上,2022年国内猪肉销量为5694.8万吨,占全球销量的47.1%。同期牛肉消费量为1055.0万吨,虽然较2018年增长了35.18%、274.7万吨,但仅为猪肉消费量的18.53%,较全球肉类产品消费结构而言,我国消费者牛肉消费占比偏低,未来增长空间较大。

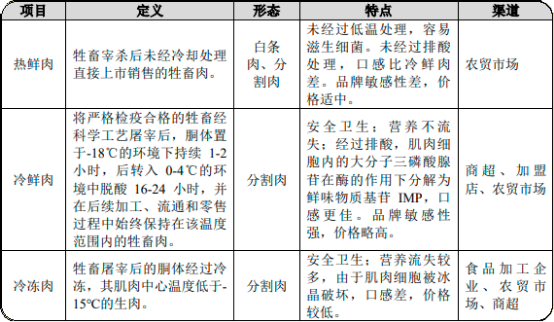

②冷鲜肉未来是趋势:牲畜屠宰后按处理方式不同分为热鲜肉、冷鲜肉、冷冻肉。

目前,国内消费者消费肉制品,仍以鲜肉消费为主,以猪肉为例,鲜肉消费超过80%的消费量,其中55%以上为通过农贸市场渠道销售的热鲜肉,冷鲜肉目前(农贸市场、商超、加盟店渠道)占比约为25%,冷冻肉占比约为20%。

2016年底,80后及90后的消费人群已突破4亿人,该部分人群具有较好的消费能力,已成为消费主力人群。该部分人群看重鲜肉等肉制品的安全、品质及与之对应的品牌,同时习惯于商超的购物体验,因此随着消费主力人群结构的改变,冷鲜肉未来的市场空间将持续快速增长。

中金企信国际咨询公布的《2023-2029年屠宰及肉类加工行业市场全景调研分析及投资可行性研究预测报告》

③国内行业集中度偏低:国内的生猪、肉牛饲养较为分散,如2014年生猪养殖规模50头以下的养殖户的数量占比达到约94%;2017年肉牛养殖规模在99头以下的有939.17万户,而养殖规模在100头以上的只有2.27万户,仅约占养殖户总数的0.24%。

由于生猪、肉牛养殖十分分散,加之国内消费者对热鲜肉(一般通过农贸市场销售,保质期短)的消费习惯,相应的我国的屠宰、加工主体也较为分散。2018年,我国肉类制品的龙头企业双汇发展(股票代码:000895)屠宰生猪1,630.562万头,占生猪定点屠宰企业屠宰量的6.70%,市场占有率仅约为2.62%;而美国同业龙头企业Smith filed的市场占有率则达到了26%,同业前五名的市场占有率总计达到了74%。

④行业集中并双向整合是趋势:目前国内屠宰及肉类加工行业集中度较低,基于国外屠宰及肉类加工行业的发展的历程,并结合国内行业龙头企业发展的路径、经验,可以较清晰的看到行业集中并向上下游双向整合——即全产业链整合的趋势。

以美国生猪细分行业为例,屠宰及肉类加工行业规模化驱动了上游养殖行业规模化。该过程起始于上世纪80年代初,当时美国大于150万头的屠宰场的产能由占行业总产能的比例由16%左右上升到2010年的90%,屠宰场数量由1980年初的1300多家下降到2010年的600家;养殖行业规模化起步于上世纪90年代,1991年到2012年大于5万头的养殖场存栏占比由10%上升至60%左右,养殖户由27万户减少到6.30万户。同期,以Smith field和Tyson等为代表的企业大力进军上游养殖行业,在产业的纵向一体化上实现重大突破。特别是Smith field,构筑了从养殖、屠宰再到肉制品深加工的完整产业链,成为行业纵向整合的标杆,其利润率和市值也从80年代末开始得到快速提升。

整合结束后,Smithfield在美国市场的生猪养殖业务市场占有率为15%、生猪屠宰业务市场占有率则达到26%。Tyson则通过2001年收购IBP,分得美国猪肉市场18%左右的市场份额、30%左右的牛肉市场份额。在成功实现横向整合后,2014年Tyson进一步向下游延伸,以78亿美元的高价收购了美国领先的包装快餐食品公司Hillshire(主营快餐食品,包括三明治、午餐肉、香肠等,拥有多个知名品牌),该笔并购迸发出巨大的产业整合效应,使得Tyson的影响力触及消费端,真正开始向一家包装肉类消费品制造商转型。

国内屠宰及肉类加工行业经过多年发展,目前已出现一批行业领先的企业,如双汇发展、温氏股份、牧原股份等。这些企业均具有从养殖到肉类加工的完整产业链,并依据自身规模、技术、管理、渠道等优势在产业链相关环节上居于龙头地位(如温氏股份生猪、肉鸡养殖国内第一,双汇发展肉制品产销全国第一)。当前国内行业集中度较低的现状,与美国八十年代初的情况类似,行业内领先企业为增强对上游的话语权以稳定上游采购价格,进一步扩张产能规模,将进一步加强对上游养殖业的整合;同时,为了攫取下游终端消费的高附加值,前述企业将通过自行培育、并购、合作等多种方式建立自身的终端品牌、渠道而触达终端消费者,从而实现向产业下游的延伸。

免责声明:

本站新闻、行业资讯、新闻资讯、市场资讯等公开信息中部分内容与图片来自网络、媒体或网友(含三方合作机构)提供,版权归原作者。中金企信本着尊重与保护知识产权的原则,若出现本站公开内容存在文章内容或图片内容版权与其他问题请联系我司。联系方式:010-63853556,zqxgj2011@163.com,我司将第一时间回应并处理。