2023年工程勘察设计行业细分市场营业收入规模结构研究预测及重点企业市场排名分析

(1)中国工程勘察设计行业的现状:近年来,随着中国基础设施建设的发展,全社会固定资产投资额逐年增长,中国工程勘察设计行业总体保持稳步增长的态势。

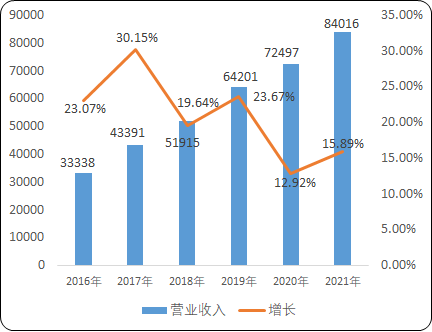

1、从营业收入指标看:2021年全中国工程勘察设计行业营业收入达到了8.40万亿的规模。从营业收入增长率指标看,行业营业收入增长速度虽然总体有所放缓,但2021年行业营业收入增长率仍保持在约15.90%的较高水平。

2016-2021年中国工程勘察设计行业营业收入现状分析

数据整理:中金企信国际咨询

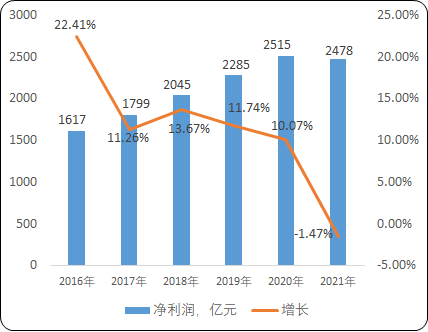

2、从净利润指标看:2021年全行业净利润达到了2,477.50亿元的规模,净利润约同比下降1.4%。

2016-2021年中国工程勘察设计行业净利润现状分析

数据整理:中金企信国际咨询

3、从行业各细分领域看:近年来,工程勘察、工程设计、工程总承包、其他工程咨询业务的营业收入总体都保持稳步增长的态势(2020年工程总承包营业收入略有降低之外)。

2015-2021年中国工程勘察设计行业各细分领域营业收入分析

单位:亿元

数据整理:中金企信国际咨询

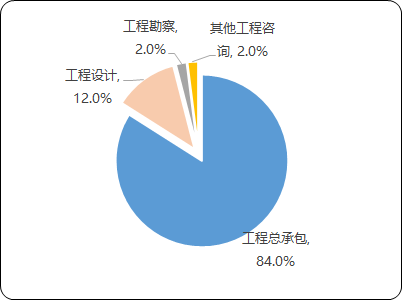

4、从行业各细分领域收入来看,工程总承包收入金额约40,041.6亿元,占比约为84%;工程设计收入金额约5,745.3亿元,占比约12%;工程勘察收入约1,103.0亿元,占比约2%;其他工程咨询业务收入约964.8亿元,占比约2%。

2021年中国工程咨询行业细分领域收入构成分析

数据整理:中金企信国际咨询

中金企信国际咨询公布的《2023-2029年工程勘察设计行业专项深度调研及竞争战略可行性预测报告》

(2)行业竞争格局和市场化程度:除少数特种细分领域之外,工程勘察设计行业总体为充分市场化竞争的行业。

1、国内企业数量:根据住建部发布的《2021年全国工程勘察设计统计公报》,2021年全国共有26,748个工程勘察设计企业参加了统计。其中,工程勘察企业2,873个,占企业总数10.7%;工程设计企业23,875个,占企业总数89.3%。上述数据反映中国境内主要工程勘察设计企业家数较多,行业集中度相对分散。

2、全球企业数量,结合美国《工程新闻记录》(ENR)发布的2022年度“国际工程设计企业225强”(依据设计企业在本土以外的海外工程业务总收入排名)企业名单进行分析,2022年榜单的225强企业分属37个国家,上榜企业数量排名前五的分别是美国79家、中国24家、意大利11家、韩国11家和日本10家。反映参与国际市场竞争较多的公司相对集中在美国和中国。

3、下游主要应用领域:在有色金属行业,行业的专业性要求较高,在相关设计、勘察、工程总承包、监理等领域,国内高等级资质企业的数量相对较少,行业集中度相对较高。在民用建筑和市政行业,国内高等级资质企业数量相对较多,行业集中度相对较低。

4、工程设计领域:国内有色冶金行业的高等级资质企业数量相对较少,反映在冶金行业设计领域,行业专业性较强,行业集中度较高。在民用建筑和市政行业,高等级资质企业数量相对较多,行业集中度相对较低。

5、工程勘察领域:国内行业共有“工程勘察综合资质甲级”资质企业361家,其他专业资质等级企业主要为岩土、水文地质、测量专业资质企业(工程勘察领域未设冶金、民用建筑和市政等专业资质),行业集中度适中。

6、工程监理领域:在冶金行业,国内高等级资质企业数量相对较少,相对集中度较高;在民用建筑和市政行业,高等级资质企业数量相对较多,相对集中度较低。

7、行业竞争区域:工程设计与咨询以及工程总承包等业务于发展所处区域的经济发展程度和城市化水平相关,其中有色金属行业与矿山资源的分布也存在一定的相关性。地方政府对当地大型建设项目的政策支持力度存在差异,造成相关行业存在一定程度的区域分割,因此在冶金、环保和市政等领域具有一定的区域性特点。

(3)行业内的主要企业和主要企业的市场份额:

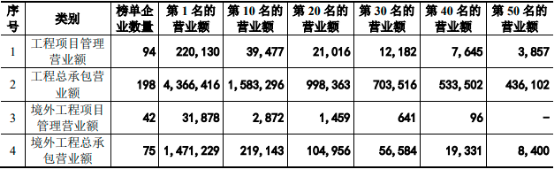

1、行业总体情况:根据2022年9月中国勘察设计协会发布的“勘察设计企业工程项目管理和工程总承包营业额2022年排名”,各类别排名企业的营业额分布情况如下:

单位:万元

数据整理:中金企信国际咨询

2、行业细分领域情况:根据中国勘察设计协会每年开展的工程总承包营业额排序名单前100名的企业进行分析,在2020年主要服务于冶金行业的百强企业数量为13家,主要服务于环保(化工石化医药)行业的百强企业数量为14家,主要服务于市政领域的百强企业数量为4家、建筑领域的为10家。2020年勘察设计行业工程总承包百强企业行业分布情况具体如下:

3、行业细分领域主要企业情况:在有色冶金行业的主要竞争对手情况如下:

(4)市场供求状况及变动原因:工程设计咨询和工程总承包行业总体服务于基础资源和基础设施领域。从社会进步和经济发展的角度看,行业需求总体呈不断增长的趋势。结合公司业务主要下游应用的有色金属、环保和市政领域的情况看,下游市场需求总体也保持上升发展态势。

未来,具备较强技术创新水平、资本规模较大、能够在全国范围内开拓业务,并且有资质提供全面工程设计咨询服务的优质企业,有可能借助市场需求不断提高的有利实际,获得高速的发展,成为行业领先的企业。此外,民营工程企业中将逐渐产生一批通过不断发挥机制灵活、定制服务等自身特有优势而发展壮大的优秀企业。

(5)行业利润水平的变动趋势及变动原因由于工程设计咨询和工程总承包行业的专业性较强,行业供需关系总体保持相对稳定,行业的利润率水平总体保持相对稳定。

在工程勘察、设计和咨询领域,由于服务内容主要是技术和服务输出,成本主要是工程技术人员的人力成本,业务的毛利率相对较高。在装备集成领域,由于装备的专业性较强,技术要求高,业务的毛利率也相对较高。在工程总承包领域,由于项目体量一般相对较大,材料、装备、建筑安装成本占比较高,业务的毛利率相对较低。

免责声明:

本站新闻、行业资讯、新闻资讯、市场资讯等公开信息中部分内容与图片来自网络、媒体或网友(含三方合作机构)提供,版权归原作者。中金企信本着尊重与保护知识产权的原则,若出现本站公开内容存在文章内容或图片内容版权与其他问题请联系我司。联系方式:010-63853556,zqxgj2011@163.com,我司将第一时间回应并处理。