2023年芯片行业细分市场下游市场规模发展趋势预测及竞争格局分析

1、芯片主要细分领域介绍:芯片是一种微型电子器件或部件,属于半导体器件中的一种,主要有以下三种细分领域:

中金企信国际咨询公布的《2023-2029年芯片市场发展战略规划分析及投资可行性评估预测报告》

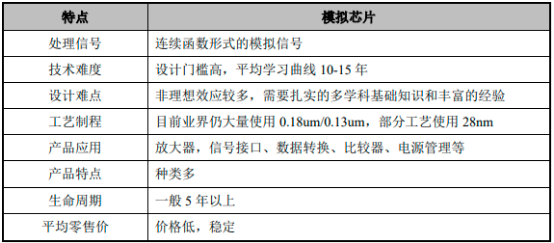

A、模拟芯片:模拟芯片是处理模拟电子信号的芯片,用来产生、放大和处理连续函数形式模拟信号(如声音、光线、温度等),是连接现实与虚拟的关键纽带。模拟芯片产品种类繁多,且应用领域广泛,如射频/无线、运算放大器、模拟乘法器、变频器、滤波器电源管理等芯片。

全球半导体贸易统计组织数据显示,从2013-2020年,全球模拟芯片的销售额从401.17亿美元提升至556.58亿美元,年均复合增长率达到4.79%;预计2021年全球模拟芯片的销售额将达到641.05亿美元。模拟芯片有望在未来五年内,在主要芯片细分市场中增长最为强劲,年复合增长率达到7.4%,超过芯片整体市场复合增长率6.8%。

在通信领域,射频器件是实现手机及各类移动终端通信功能的核心元器件。近年我国5G基站的建设数量和5G设备的普及率快速上升,根据工信部的数据,2021年我国新建5G基站超65万个,累计建成开通5G基站142.5万个,5G移动电话用户数量达到3.55亿户。由于5G的频段上升,从4G向5G切换,通讯设备的天线数量增加,射频器件数量大幅增长。因此,射频器件作为5G通信中的重要核心元器件,其市场需求随着5G通讯普及率的上升而快速起量,从而推动模拟芯片市场的发展。预计到2025年我国射频行业市场估摸将超过600亿元。5G射频具有广阔的空间,且将获得越来越广泛的应用,国产市场将拥有良好的市场发展前景。

全球领先的模拟芯片企业主要有德州仪器、恩智浦、英飞凌、思佳讯、意法半导体等国际模拟芯片大厂,而目前中国模拟芯片企业的技术与上述国际巨头存在差距。随着我国电子信息技术产业的快速发展,芯片技术需求不断升级,建立国产化模拟芯片供应链已是产业链发展的迫切需求。此外,“十四五”时期是我国开启全面建设社会主义现代化国家新征程的第一个五年规划,信息化建设也将进入全面融合期,为国内模拟芯片产业提供重大的发展机遇。

中金企信国际咨询公布的《2023-2029年模拟芯片行业全产业结构深度分析及投资战略可行性评估预测报告》

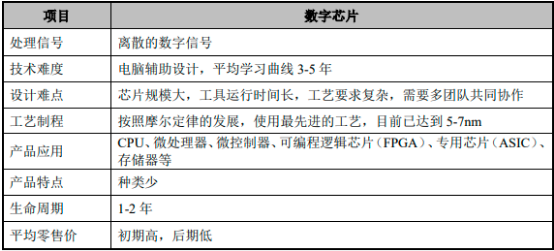

B、数字芯片:数字芯片是对离散的数字信号(如用0和1两个逻辑电平来表示的二进制码)进行算术和逻辑运算的芯片。近年来,随着电子信息技术的飞速发展,我国对数字芯片的需求越来越多,并成为全球最大的消费国之一,数字芯片消费量占全球消费量的比重超过40%。根据中国半导体行业协会的统计,2019年中国数字芯片市场规模达7,562亿元,同比增长15.77%;同年,我国数字芯片设计行业销售额已突破3,000亿元,占芯片产业销售额的比重达40.51%。

随着人工智能(AI)领域的快速发展,传统的神经网络算法在通用芯片(CPU、GPU)上效率不高且功耗较大,逐渐不能满足深度学习苛刻的算力要求。而专用芯片(ASIC)具备计算性能高、计算效率高,且功耗低,同时可实现体积小、可靠性高、保密性强等优势。另外,专用芯片(ASIC)可根据特定用户要求和特定电子系统的需要进行定制化设计、制造,通过定制化芯片来加速人工智能的计算任务。然而随着深度学习的规模在指数级增长,人工智能的算法又要求定制的芯片可被重新编程来执行新类型的计算任务。可编程逻辑芯片(FPGA)正是一种硬件可重构的体系结构,同时可兼顾算力强劲、功耗低等优势。用户可以根据自己的实际需要,将自行设计的电路通过FPGA芯片公司提供的专用EDA软件对FPGA芯片进行功能配置,从而将空白的FPGA芯片转化为具有特定功能的芯片,满足特定的应用需求。

随着新一代通信设备、人工智能、自动驾驶等新兴技术的快速发展,FPGA芯片的应用需求不断增长,FPGA市场规模不断扩大;FPGA全球市场规模从2016年的43.4亿美元增长至2020年的60.8亿美元,年均复合增长率约8.8%;预计全球FPGA市场规模将从2021年的68.6亿美元增长至2025年125.8亿美元,年均复合增长率约为16.4%。FPGA芯片境外起步较早,技术积累深厚,高度垄断市场;以出货量为口径,2019年中国FPGA芯片市场有超80%的份额被外商占据。

近年,汽车行业在智能化的驱使下,汽车所承载的芯片数量不断提升。其中,自动驾驶功能的发展正推动处理器芯片、微控制器芯片市场的蓬勃发展,且逐渐凸显这类芯片的重要性。处理器芯片和微控制器芯片作为计算机系统的运算和控制核心,是信息处理、程序运行的最终执行单元。在自动驾驶的过程中需要在不同天气、光线条件下对周围环境进行实时感知,识别、跟踪各种动态或静态的物体并对其可能的行为进行预判。在此背景下,自动驾驶系统需收集大量的信息和数据,然后进行快速运算处理,并作出相应的动作。随着自动驾驶等级的提高,所需的算力也同样提升一个等级。因此,处理器芯片和微控制器芯片的未来市场空间广阔。

我国数字芯片的制造能力相比国际领先企业仍有差距,大量数字芯片依赖进口。目前我国数字芯片制造主要存在三大短板:1)核心原材料不能自给自足;2)数字芯片制造工艺较弱;3)关键制造装备依赖进口。如今,海思、寒武纪等数字芯片公司逐渐崭露头角,但相比国际巨头仍有较大差距。近年,我国政策鼓励并支持芯片产业的发展,为芯片产业提供良好的政策环境。2020年8月4日国务院发布的《新时期促进集成电路产业和软件产业高质量发展的若干政策》,从财税、数字芯片投融资、IPO、研究开发、进出口等多角度对数字芯片产业的发展提供政策支持,利好我国数字芯片材料行业发展。

中金企信国际咨询公布的《2023-2029年数字芯片行业发展战略研究及投资潜力预测评估报告》

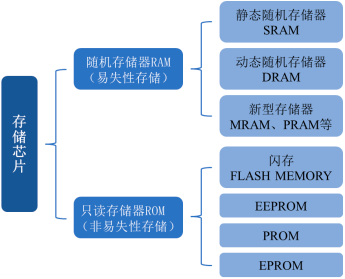

C、存储芯片:存储芯片是指利用电能方式存储信息的半导体介质设备,因此也称为半导体存储器,是所有电子系统中数据的载体,也是电子信息产品不可或缺的组成部分。存储芯片存储与读取过程体现为电子的存储或释放,根据断电后存储的信息是否留存分为易失性存储芯片RAM(断电后数据丢失)与非易失性存储芯片ROM(断电后数据不丢失)。按芯片产品的主要分类,2021年存储芯片的市场规模占整个芯片行业市场规模的比重最大;中金企信统计数据显示,存储芯片的占比达到了35.05%,其余的逻辑芯片、模拟芯片、微处理器芯片的占比分别为32.49%、16.82%和15.64%。

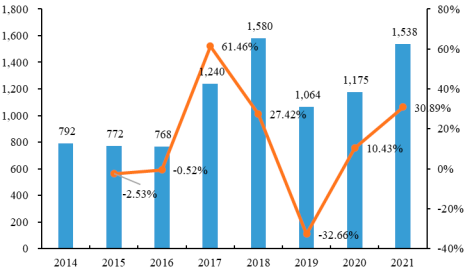

随着5G、大数据、物联网、人工智能、汽车电子、可穿戴等新兴技术的快速发展,下游行业应用场景在广度和深度上的快速提升带来了大量数据的存储和处理需求,存储器芯片的重要性与日俱增。2014-2018年全球存储器芯片市场规模从792亿美元增长至1,580亿美元,年均复合增长率达18.85%,2019年受整个芯片行业规模下滑影响,全球存储器芯片市场规模降至1,064亿美元。随着下游应用领域的需求快速上涨,2021年全球存储芯片市场规模增长至1,538亿美元,同比增长30.89%,占全球芯片市场规模的33.38%。根据世界半导体贸易统计协会数据,预计2023年国内存储芯片市场规模将达6,492亿元,但自给率仅15.70%,未来发展空间广阔。

数据整理:中金企信国际咨询

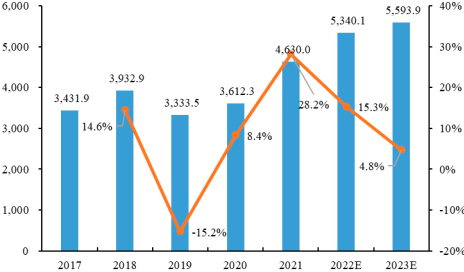

②全球和中国芯片市场规模:受中美贸易摩擦、英国脱欧等世界局势的变化、以及消费电子市场接近饱和状态等因素影响,2019年全球芯片销售额同比下降15.24%,出现较大幅度的下滑。然而,受益于通讯技术、电子信息技术等领域的更新迭代,同时在人工智能、云计算、物联网、智能汽车、工业互联网等新兴应用的驱动下,2020和2021年全球芯片市场的收入实现增长。根据中金企信统计数据,2021年全球芯片市场销售规模达到4,630.0亿美元,同比增长28.2%,近5年年复合增长率7.77%。

数据整理:中金企信国际咨询

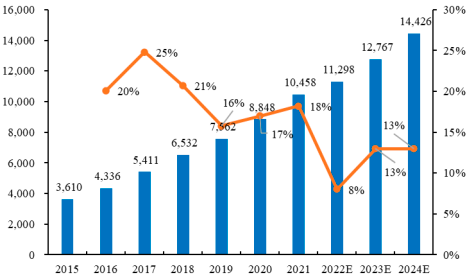

得益于我国科技的快速发展以及芯片应用领域不断拓展,我国成为了全球最大的芯片消费国之一。根据中国半导体行业协会的数据,2021年我国芯片市场规模为10,458亿元,同比增长18.20%,其中2015-2020年的年复合增长率达到了19.40%,保持了较高的增速;预计2021-2024年将保持11.32%的年复合增长率。

数据整理:中金企信国际咨询

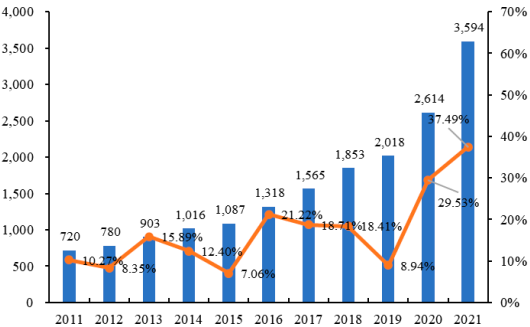

我国芯片消费量的增长促进了我国芯片产量规模的快速扩张,据国家统计局数据显示,我国芯片产量从2011年的720亿块增长至2021年的3,594亿块,期间年复合增长率达到了17.44%。

数据整理:中金企信国际咨询

中金企信国际咨询公布的《2023-2029年FPGA芯片市场调查分析与投资战略分析预测报告》

2、芯片行业产量现状分析:电子器件市场也在快速发展,其中芯片产量需求不断上升;国家统计局显示,2021年我国芯片产量约为3,594亿块,同比增长37.49%,近五年年复合增长率为23.10%。

数据整理:中金企信国际咨询

3、新冠疫情对芯片产业的影响:2020年新冠疫情全面爆发,全球各国纷纷加强人员管控,企业实施减产停产,严格控制进出口贸易,以阻断新冠疫情的传播。各国对新冠疫情的严防严控措施冲击了企业的产能,同时境外新冠疫情不断反复,对全球多个产业的货物供应链造成不利影响,也影响了全球芯片供应链。另一方面,芯片下游消费电子、可穿戴智能设备、个人电脑、能源控制及工业互联网等产业快速发展,芯片需求量快速增长。下游芯片需求量的快速增长,加剧了全球芯片供应链的短缺程度。

由于我国对新冠疫情采取谨慎的态度,自2020年第二季度复工复产以来,国内新冠疫情总体比较稳定,国内能够保证稳定的产能。与此同时,上游制造厂商正不断投入资源扩大工厂规模、提高产能,应对目前全球芯片短缺的问题。随着新冠疫情逐步稳定及制造厂商不断扩大产能,中长期内芯片供应链将逐步恢复正常。此外,多个国家或地区进一步放松防疫政策,以推动经济的发展以及恢复各产业的正常运营。随着全球新冠疫情逐步好转,全球芯片供应短缺的情况有望得到缓解。

中金企信国际咨询公布的《2023-2029年中国存储芯片行业市场发展态势及投资前景可行性报告》

4、芯片产业实现自主可控是国家重点战略,芯片国产化加速:我国是全球最大的芯片消费国之一,对芯片进口需求较大。据海关总署的数据显示,2021年我国芯片进口金额达到了2.80万亿元,占2021年我国总进口金额的16.1%。我国芯片产业起步较晚,核心关键技术方面的实力较弱。同时,我国作为《瓦森纳协议》的“被禁运”国之一,国际先进设备、关键零部件、关键技术长期对我国进行封锁。我国仅在硅晶圆、溅射靶材、研磨液等部分领域有所突破,其它材料和产品仍依赖境外进口。当前我国芯片进口依赖度仍然较高。芯片产业链的核心技术、关键材料和关键设备是我国未来的重点发展方向。我国政策也不断鼓励和扶持芯片产业的发展,以加速芯片国产替代的进程。自“十二五”期间开始,信息技术被确立为七大战略性新兴产业之一,是国家未来重点扶持的对象。到了“十三五”期间,在政策以及国家集成电路产业基金的扶持下,我国芯片技术快速发展,国产化进程持续推进。进入“十四五”期间,在日益复杂的国际环境下,新一代信息技术被赋予更高的发展定位,分别包括芯片、5G等通信应用、物联网、云计算等行业。“十四五规划纲要”提出要加强集成电路领域的科技攻关。根据国务院发布相关数据显示,我国芯片自给率要在2025年达到70%。此外,国家集成电路产业投资基金于2014年9月设立,重点投资集成电路制造业,包括芯片设计、封装测试、设备和材料等产业,促进我国芯片产业的发展。目前我国芯片技术已在消费级SoC、NOR Flash、CIS芯片等领域取得了进步,其他领域也正加大技术研发投入,实现关键技术突破。

免责声明:

本站新闻、行业资讯、新闻资讯、市场资讯等公开信息中部分内容与图片来自网络、媒体或网友(含三方合作机构)提供,版权归原作者。中金企信本着尊重与保护知识产权的原则,若出现本站公开内容存在文章内容或图片内容版权与其他问题请联系我司。联系方式:010-63853556,zqxgj2011@163.com,我司将第一时间回应并处理。