2023年食醋行业重点品牌市场份额占比分析及市场规模发展结构研究预测

(1)食醋行业运行现状分析:食醋是烹饪中一种必不可少的调味品,由于我国各地酿醋工艺和风味的不同,形成了具有代表性的“山西老陈醋”、“镇江香醋”、“福建永春红醋”和“四川保宁醋”的我国“四大名醋”。按照制醋主要原料来分,食醋可以分为粮谷醋、酒精醋、果醋等,其中粮谷醋又包括陈醋、香醋、米醋、麸醋等,因所使用的谷类或薯类主要原材料(如高粱、糯米、大米)制成而有所差异。

从全国食醋生产企业的品牌影响力来看,江苏恒顺醋业股份有限公司为镇江香醋的典型代表企业,其已于2001年在上海证券交易所上市,具有一定的品牌优势和行业领先地位。从山西省内食醋生产企业的品牌影响力来看,山西省内以“紫林”、“水塔”和“东湖”三大品牌为代表,具有较好的市场占有率和品牌影响力。

从食醋行业发展趋势看,食醋行业现存的分散竞争格局将逐步向行业垄断竞争局面转变。一方面,随着居民收入水平的不断提高,人们在选择食醋产品时,会更多地关注食醋的品质和食品安全性;另一方面,具有品牌优势、销售渠道优势和资本优势的食醋生产企业的逐渐发展壮大,也将进一步提升食醋行业的集中度。

从产品功能开发多样性来看,目前我国食醋产品基本上还停留在满足消费者一日三餐需求的初级阶段,食醋产品中的高端产品占比相对较小。与国外食醋产品相比,我国食醋产品在功能性开发和产品多样化上仍有较大提升的空间。随着食醋品种的不断丰富和发展,食醋的消费将从调味醋向饮料醋、功能醋、保健醋等方向延伸。因此,未来我国食醋消费量的提升仍然存在着较大空间。食醋作为我国饮食文化中重要的调味品之一,历史悠久、分布广泛,各地均有生产。

(2)行业集中度分析:随着部分地域规模化生产企业的发展壮大,市场集中度逐渐有所提升,但是整个行业的生产企业数量仍然较大,产品质量参差不齐,区域性、作坊式企业众多。根据中金企信统计数据,全国大小可生产食醋的企业达6000余家,专业生产的有3000多家,生产食醋的企业中,品牌企业产量仅占30%,其他作坊式小企业占70%。日本的食醋行业CR5在60%~80%,我国食醋行业品牌集中度低,在我国人口基数稳步增长的背景下,整个行业的未来增长空间,一方面来自于人口增长带来的消费量增加,更多的则是行业龙头企业依托自身的质量、品牌、管理优势,对存量市场上低质量、低效率企业的倾轧和整合。

3、进入食醋行业的主要障碍:

(1)行业准入壁垒:目前,我国对食品生产企业实行准入制度管理。食品生产企业要达到相关监管要求,需建立符合行业特点的质量控制流程和内部组织架构,最终形成质量检测与控制部门、专业的检测人员以及完善的质量控制体系。此外,食品生产企业从事食品生产应当依法取得食品生产许可,因此,食醋行业具有一定的准入门槛。

(2)技术和经验壁垒:食醋作为消费者日常消费的主要调味品通常难以完全通过仪器设备直接获得口味评价,而是需要生产企业富有经验的专业人员通过对消费者喜好长期深入研究和持续调查的基础上,对产品配方及生产工艺进行不断改进而逐步形成。食醋生产企业在对传统配方和现代生产工艺的有机结合过程中,需要长期的技术研发和生产经验积累。因此,食醋行业长期稳定的技术和经验积累对新进入食醋行业的生产企业形成了一定的技术和经验壁垒。

(3)品牌壁垒:随着人们生活水平的提高,消费者通常会青睐于知名度高、品牌信誉好的食醋产品。目前,食醋行业内大型企业通过多年的经营,已经建立起牢固的品牌优势和较高的市场知名度。此外,食醋行业内大型企业通常具备规模优势、资金优势和信用优势,食醋行业内的上游供应商和下游经销商与食醋行业内大型生产企业通常建立了长期稳定的合作。

(4)营销渠道壁垒:食醋产品的销售通常依赖于优秀高效的市场营销网络。市场营销网络通过为食醋企业提供稳定的营销渠道、有效的客户跟踪机制和优质的售后服务体系,从而实现稳定的市场销售份额。优秀高效的市场营销网络建设通常需要长期的资金和人力投入以及优秀的拓展管理能力。食醋行业的新进入者通常无法在短时间内搭建起完善的营销网络体系,在与行业领先企业的竞争中处于劣势地位。

中金企信国际咨询公布的《2023-2029年中国食醋行业全产业结构深度分析与投资战略规划可行性报告》

4、食醋行业市场供求状况及主要原因:食醋行业是一个充分竞争的市场,一方面,食醋生产企业众多,不存在个别企业能够对市场形成绝对的垄断或控制,食醋生产企业的生产情况一般根据下游经销商、商超等销售渠道的需求予以约束。另一方面,食醋产品的销售渠道主要为经销商、商超和餐饮业等,最终由居民消费者进行终端消费,食醋作为消费者一日三餐的刚性消费品,需求量较为稳定,受供给情况的影响不大。

5、食醋行业利润水平变动趋势及变动原因:食醋产品生产的主要原材料是谷物类农副产品,高粱、大米、谷糠、稻壳、麸皮等。农副产品价格主要受当年的种植面积、气候条件、市场供求等因素的影响;同时,以玻璃、塑料制品为主流的包装材料,在食醋生产中占有相当比例的成本,其价格受到供需关系、上游成本(如石油)等因素影响。食醋产品销售价格的调整通常滞后于原材料及包装材料价格的变化,因此,农副产品及包装材料价格波动将影响食醋生产企业的生产成本和盈利水平。

随着人们消费水平的提高,对食品安全和品质的重视,高端品牌和高端品质的食醋产品逐渐得到消费者的青睐,食醋行业内的优势企业具有一定的盈利优势。此外,随着我国对食品安全的监管日趋严格,行业内规模小、品质差的企业利润水平将逐渐下降;而具有品质、品牌、渠道、管理优势的行业领先企业的销售规模和利润水平都会得到有效提升。

6、影响行业发展的有利因素:

(1)产业政策支持行业发展:食醋产品的主要原材料以农副产品为主,食醋行业的发展对推动我国农业产业化、现代化有着积极的提升作用。“十四五规划”提出“深化供给侧结构性改革,提高供给适应引领创造新需求能力。适应个性化、差异化、品质化消费需求,推动生产模式和产业组织方式创新,持续扩大优质消费品、中高端产品供给……开展中国品牌创建行动,保护发展中华老字号,提升自主品牌影响力和竞争力,率先在化妆品、服装、家纺、电子产品等消费品领域培育一批高端品牌。”

(2)对食品安全的重视有利于行业规范:2015年10月1日《中华人民共和国食品安全法》正式实施后,与之相配套的《食品生产许可证管理办法》等一系列法规陆续颁布实施,国家对食品安全工作日益重视,消费者对食品质量安全日趋关注,对优质名牌产品的消费意识普遍增强,信任度和依赖度进一步提高。日趋严格的食品监管环境提高了食醋行业的进入门槛,将加速淘汰业内不规范、生产技术落后、产品质量差的企业,为食醋行业的长期健康稳定规范发展奠定了制度保障。“十四五规划”提出“深入实施食品安全战略,加强食品全链条质量安全监管,推进食品安全放心工程建设攻坚行动,加大重点领域食品安全问题联合整治力度。”

(3)居民消费水平不断提高为行业发展奠定客户基础:随着我国居民人均收入水平的提高,人们对于饮食口味感受、食品安全的要求也在不断提高。因此,能在烹调过程中有效提升菜肴口感、香味的调味品,更能有效迎合消费者对于“色、香、味”的消费诉求,市场空间广阔。随着国民经济的发展、城市化进程的提高,居民日常生活正由温饱型逐步向营养型、健康型和便捷型过渡,居民饮食结构和习惯将逐渐发生变化。居民收入水平的提高、消费升级和消费习惯的改变为食品行业的持续发展奠定了消费基础。

7、行业技术水平及技术特点以及行业特有的经营模式:

(1)行业技术水平及技术特点:食醋是使用含有淀粉、糖的物料或酒精,经微生物发酵酿造或食用醋酸调制而成的酸味调味品或食品。食醋生产应当具有完整的发酵酿造工艺,不得使用冰乙酸等原料配制生产食醋。酿造食醋按发酵工艺分为两类:固态发酵食醋和液态发酵食醋。此外,食醋产品的生产技术工艺随食醋品种的不同略有差异。以山西老陈醋和镇江香醋为例,山西老陈醋的生产工艺是以高粱、麸皮为主要原料,以谷糠、稻壳为辅料,以大麦、豌豆为原料制作的大曲为糖化发酵剂,经糖化、酒精发酵、固态醋酸发酵、熏醅、淋醋、陈酿而成。镇江香醋的生产工艺是以糯米为原料,经酿酒、制醅、淋醋等过程制得。

(2)行业特有的经营模式:食醋行业内的大型企业普遍都建立了集研发、生产和销售全过程的生产经营模式。在销售模式方面,食醋生产企业普遍采用经销商模式和直销模式相结合的方式对食醋产品进行销售,其中经销商模式的流通渠道是食醋生产企业的主要销售途径。

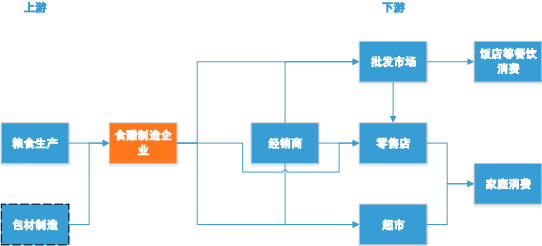

8、行业产业链分析:单就食醋生产而言,原材料主要包括高粱、麸皮、稻壳、谷糠、豌豆、大麦、大米、食用酒精等用于产生醋酸的原料,是主要的成本来源;就产成品而言,通常采用玻璃、塑料容器及纸箱等包装物以满足贮存、运输和销售需要,因而包装物也占据了相当的成本。

上游行业方面,农副产品采购价格的变动主要受国际国内供求关系变化、国家对农副产品的政策以及农副产品的产量、自然气候等因素影响;包装物则因涉及玻璃生产、造纸等行业,除基本的供求关系影响外,也受到环保政策影响。

食醋主要用于日常饮食,直接客户主要为经销商,之后经由经销商渠道流向饭店餐饮消费等,或经由超市、零售店等渠道流向家庭消费。消费者饮食习惯向绿色、健康、多样化的转变,对食醋产品的市场容量有积极的促进作用。同时,我国居民人均可支配收入的不断提高、大型连锁商业企业的发展都促进了食醋行业的发展和竞争。

免责声明:

本站新闻、行业资讯、新闻资讯、市场资讯等公开信息中部分内容与图片来自网络、媒体或网友(含三方合作机构)提供,版权归原作者。中金企信本着尊重与保护知识产权的原则,若出现本站公开内容存在文章内容或图片内容版权与其他问题请联系我司。联系方式:010-63853556,zqxgj2011@163.com,我司将第一时间回应并处理。