2023年型钢行业产能、产量分析、下游细分应用市场需求规模增长率研究预测及重点企业市场份额占比分析

1、型钢行业基本概述:型钢是一种有一定截面形状和尺寸的条型钢材,根据国家统计局产品分类目录,可以根据尺寸分为大型型钢、中小型型钢;按照形状可以分为H型钢、槽钢、工字钢、角钢、钢轨、T型钢、Z型钢板桩、U型钢板桩等;按照生产工艺不同可以分为热轧型钢(用加热钢坯轧成的各种几何断面形状的钢材)和冷弯型钢(指用钢板或带钢在冷状态下弯曲成的断面形状的成品钢材)。

中金企信统计数据:2019-2021年,中国型钢产量分别为6449万吨、7145万吨、7299万吨。热轧H型钢作为经济性“绿色钢材”,在钢结构建筑上有良好的应用。根据国家冶金标准研究院统计,国内H型钢为典型产品的型钢生产线主要可以分为三类:①以生产钢轨为主,兼顾生产H型钢,如包钢、武钢、攀钢、鞍钢、永洋钢铁、紫竹科技、东方特钢等,年设计产能约为1010万吨;②主要生产H型钢的企业,如马钢、莱钢、日照钢铁、津西钢铁、宝得钢铁、天柱钢铁等,合计设计产能约为2950万吨;③生产钢板桩为主的生产线,年设计产能约200万吨。

2、型钢行业下游及终端市场分析:型钢主要下游为钢结构、机械行业、汽车行业、铁路行业、造船行业、电力行业等。其中钢结构为型钢最重要的下游,占总需求量近50%,且未来发展空间巨大。

钢结构是由钢制材料组成的结构,是主要的建筑结构类型之一。其主要由型钢和钢板等制成的钢梁、钢柱、钢桁架等构件组成,各构件或部件之间通常采用焊缝、螺栓或铆钉连接。因其自重较轻,且施工简便,广泛应用于大型厂房、场馆、高层建筑等领域。

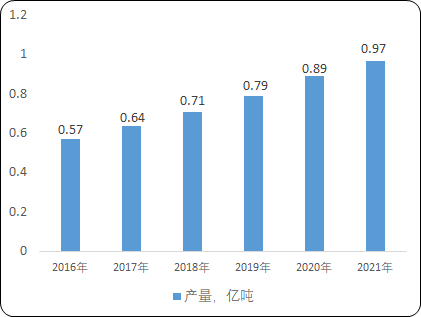

工业化的日渐成熟奠定了钢结构行业发展提速的重要基础,近年来国内钢结构产量迅速增长。根据钢结构行业协会数据,自2016年开始,国内钢结构产量年增速稳定在9%以上,2021年产量达0.97亿吨,同比增长9.00%;2019年中国建筑钢结构总产值已突破8100亿元,同比增长8.6%。

中金企信国际咨询公布的《2023-2029年型钢市场调查分析与投资战略分析预测报告》

2016-2021年中国钢结构产量现状分析

数据整理:中金企信国际咨询

装配式建筑为钢结构及型钢重要的终端应用领域之一。装配式建筑是指建筑的部分或全部构件在工厂预制完成,然后运输到施工现场,将构件通过可靠的连接方式组装而建成的建筑。与传统现场浇筑施工相比,装配式建筑有着节约资源能源、减少施工污染、提升劳动生产效率和质量安全水平的显著优点。劳动力成本上升、节能环保压力加大、供给侧结构性改革持续推进以及新型城镇化这四大宏观因素为装配式建筑产业发展带来了巨大的市场机会。

2017年,住房和城乡建设部颁布《“十三五”装配式建筑行动方案》等支持政策,确定“到2020年,全国装配式建筑占新建建筑的比例达到15%以上,其中重点推进地区达到20%以上,积极推进地区达到15%以上,鼓励推进地区达到10%以上”的目标。到2020年,培育50个以上装配式建筑示范城市,200个以上装配式建筑产业基地,500个以上装配式建筑示范工程,建设30个以上装配式建筑科技创新基地,充分发挥示范引领和带动作用。

2020年9月,习近平总书记提出,中国将采取更有力的政策和措施,我国力争2030年前实现碳达峰,2060年前实现碳中和。2021年3月,《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》公布,提出在十四五期间,将大力发展智能建造,推广绿色建材、装配式建筑和钢结构住宅,建设低碳城市。在政策支持下,装配式建筑迎来快速发展期,为上游钢结构及型钢提供旺盛需求。

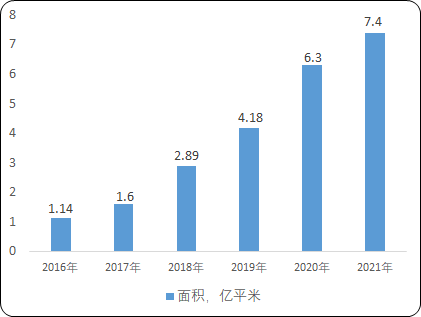

2021年3月,住房和城乡建设部通报了2020年度全国装配式建筑发展情况。2020年,全国新开工装配式建筑共计6.3亿平米,较2019年增长50%,占新建建筑面积的比例约为20.5%,完成了《“十三五”装配式建筑行动方案》确定的到2020年达到15%以上的工作目标。从区域上看,京津冀、长三角、珠三角等重点推进地区新开工装配式建筑占全国的比例为54.6%,积极推进地区和鼓励推进地区占45.4%,重点推进地区所占比重较2019年的47.1%进一步提高。从结构上看,2020年新开工混凝土结构/钢结构分别占比68.3%和30.2%,与混凝土结构相比,钢结构具有自重轻、空间利用率高、节能环保等优势,同时随着混凝土价格及人力成本持续上涨,钢结构相对于混凝土结构的成本劣势明显收窄,未来市场渗透率将进一步提升。从应用领域上看,根据住建部等联合发布的《关于加快新型建筑工业化发展的若干意见》,明确未来在保障性住房和商品住宅中将积极应用装配式结构,未来这两种类型的建筑装配式渗透率有望进一步提高。

2022年7月,住房和城乡建设部印发《城乡建设领域碳达峰实施方案》,提出大力发展装配式建筑,推广钢结构住宅,到2030年装配式建筑占当年城镇新建建筑的比例达到40%。此外,为进一步发挥钢结构建筑绿色低碳特性,构建钢铁-钢结构-建筑-房地产绿色低碳产业生态圈,推动城乡建设绿色发展和高质量发展,促进国家“碳达峰、碳中和”目标实现,2022年8月,由中国钢铁工业协会、中国房地产业协会、中国钢结构协会、中国建筑金属结构协会、中国建筑节能协会联合发起的钢结构建筑工业制造工作委员会成立。

2016-2021年中国装配式建筑新开工面积分析

数据整理:中金企信国际咨询

装配式建筑按照技术模式不同可以分为装配式预制混凝土结构、钢结构和木结构,钢结构建筑属于装配式建筑的一种。钢结构装配式有以下四方面的优势,一是质量可控:工厂标准化生产,尺寸精确到毫米,现场装配化施工,隐蔽工程少,质量透明;二是工期可控:现场用工量减少,工期可缩短;三是施工受天气和气候影响小;四是成本可控:工程量计算精确,工程变更少,成本易于控制。

我国钢结构建筑渗透率相对西方发达国家较低,国内渗透率仅5%,且多集中于办公楼、学校等公共建筑,住宅占比较低,而发达国家如美国、澳洲、日本、瑞典钢结构建筑渗透率均超过50%,存在广阔的市场发展空间。2020年,我国新开工装配式钢结构建筑1.9亿平米,较上年增长46%,占新开工装配式建筑的比例为30.2%。其中,新开工装配式钢结构住宅1206万平米,较上年增长33%。

2021年全球各地区钢结构建筑渗透率分析

主要地区 | 2021年渗透率 |

瑞典 | 95.0% |

日本 | 71.0% |

澳洲 | 50.0% |

美国 | 50.0% |

加拿大 | 30.0% |

中国 | 5.0% |

数据整理:中金企信国际咨询

总体而言,国家政策对装配式建筑的持续推进,将为行业新增需求提供可靠保证。现阶段,我国装配式建筑占比20.5%,较国务院《关于大力发展装配式建筑的指导意见》提出的“2026年装配式比例达到30%”的目标,增量空间巨大,且远低于美国、法国、瑞典等发达国家的渗透率。未来10年,我国装配式建筑的市场规模将累计达到2.5万亿元,市场发展空间巨大。无论是从政策导向还是市场导向来看,装配式建筑都将成为发展方向。而钢结构建筑作为装配式建筑的重点鼓励方向,将极大程度地促进上游型钢行业的需求与应用。

免责声明:

本站新闻、行业资讯、新闻资讯、市场资讯等公开信息中部分内容与图片来自网络、媒体或网友(含三方合作机构)提供,版权归原作者。中金企信本着尊重与保护知识产权的原则,若出现本站公开内容存在文章内容或图片内容版权与其他问题请联系我司。联系方式:010-63853556,zqxgj2011@163.com,我司将第一时间回应并处理。