2023年全球及中国PCB感光材料行业上下游产业链供需结构分析及细分产品市场发展战略研究预测

(1)行业基本概述:PCB感光油墨及感光干膜行业处于PCB产业链的前端,高质量的PCB感光油墨及感光干膜是制造高性能电子元器件的前提。随着全球消费电子和通信行业等PCB行业的下游行业的飞速发展,市场对PCB产品的需求不断增加,根据统计数据,全球PCB行业稳定发展,行业内产值逐年增加。

PCB行业的快速发展,为PCB化学品原料提供了广阔的市场需求,带动了PCB感光油墨及感光干膜升级,同时也增加了感光油墨、感光干膜等PCB产品原材料的需求。

(2)行业发展趋势

①行业内国产替代化趋势逐渐加强:我国的电子化学品行业正处于快速国产化替代发展阶段,国内电子化学品生产企业依靠不断提高的技术水平和先进的经营策略,在包括PCB感光材料在内的电子化学品细分领域取得突破性进展,行业内涌现了包括广信材料、容大感光等知名上市公司。全球PCB产能向中国转移趋势明显,根据中金企信统计数据,2016-2021年中国大陆PCB行业产值CAGR约10.28%,高于全球PCB行业增速8.34%

②PCB感光材料设计更加多样化、精细化:电子技术的迅速发展以及PCB电路的集成规模持续提高,迫使PCB产品向微型化、轻薄化、智能化、复合化的方向发展,这对PCB感光材料中感光油墨和感光干膜的精细化程度提出了更高的要求。感光材料的未来发展势必伴随着精度和专业特性等产品品质的提升,PCB产品的下游应用场景不断变化和升级,对PCB感光油墨和感光干膜的基材、工艺、防护性和功能性的需求将进一步多样化和精细化。

③行业内PCB感光材料升级换代的速度将不断加快:智能电子产品的快速发展和性能提升,促进了广大消费者对电子产品的更新换代。以智能手机、新能源汽车电子器件为代表的电子产品研发周期明显缩短,更新换代速度不断加快。电子产品的加速革新对其上游PCB产品技术升级同样提出了研发周期缩短、性能提升明显等要求。未来随之5G通讯技术和新能源车的普及,电子产品的升级换代速度将会越来越快,以感光油墨、感光干膜为代表的PCB感光材料产品将迎来快速发展期。

④行业内环保要求愈发严格:绿色发展是国家产业政策导向的基本方向,也是电子化学品行业内企业发展的更高目标要求。我国于2006年出台了《电子信息产品污染控制管理办法》,以限制电子化学品设计、制造过程中有毒、有害物质或元素的使用。随着全球范围内的环保观念深入人心和环保政策持续出台,PCB行业内对电子化学品原材料的环保要求越加严苛,未来电子化学产品将向无毒、减少粉尘污染、减少溶剂挥发等方向发展,环保型感光油墨和感光干膜将逐渐成为PCB产品生产所采用的主要电子化学品。

中金企信国际咨询公布的《2023-2029年全球及中国PCB感光材料行业发展研究及投资价值预测评估报告》

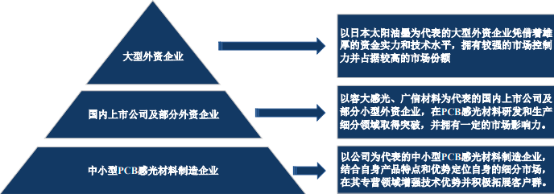

2、行业竞争格局分析:根据中金企信研究资料:国内PCB感光材料生产企业起步较晚,在PCB全球感光材料行业处于劣势地位,国内PCB感光供给市场被国外企业主导。但自20世纪90年代末起,随着国内电子信息产业的高速发展,我国PCB感光材料的研发和生产才步入正轨。经过多年发展,国内PCB感光材料行业形成众多市场主体共同竞争的市场格局。

目前过国内电子化学品制造企业数量较多,不同企业专业制造电子化学品多种多样。电子化学品细分领域内企业根据其下游应用领域的不同,结合自身产品特点和优势定位自身的细分市场,并在所专营细分市场构筑较高的行业进入壁垒。而PCB感光材料行业高度市场化,行业内企业充分竞争,上游原材料供需关系也较为充分,PCB感光材料行业内的企业盈利能力主要取决于PCB生产企业的技术优势、产品特点及客户规模,目前国内PCB感光材料行业已形成大型外资企业、国内上市公司及中小型PCB感光材料制造商多种市场主体共同竞争的市场格局。

目前,国内感光油墨和感光干膜的上市公司如下:

(1)容大感光(300576.SZ):深圳市容大感光科技股份有限公司于2016年上市,主要从事PCB感光油墨、光刻胶及配套化学品、特种油墨等电子化学品的研发、生产和销售。容大感光是国内首批PCB油墨企业之一,产品品种齐全,是国内最大印制电路板(PCB)感光油墨厂商。容大感光PCB油墨产品以感光油墨为主,主要应用于PCB领域,按用途不同又可分为PCB感光线路油墨、PCB感光阻焊油墨和其他油墨等,根据容大感光2021年度报告,PCB油墨的收入占比为94.22%。此外,容大感光已经可以做到平行替代日企的感光干膜产品,并已通过验证并销售。

根据容大感光披露的定期报告,2021年度,容大感光实现营业收入78577.4万元,净利润4002.8万元;2022年上半年容大感光实现营业收入36479.5万元,净利润1991.9万元。

(2)广信材料(300537.SZ):江苏广信感光新材料股份有限公司于2016年8月份上市,主要是从事专用油墨的研发、生产与销售,通过收购江苏宏泰将业务范围扩大到紫外固化涂料领域。公司主要产品种类有PCB专用油墨和特种功能性油墨,其中感光油墨主要应用于PCB阻焊保护、PCB线路刻蚀、精密加工保护、LED背光等领域。根据统计数据:2021年度,广信材料实现营业收入61,890.24万元,净利润-41,540.41万元;2022年上半年广信材料实现营业收入28,918.99万元,利润-1,686.26万元。

(3)福斯特(603806.SH):杭州福斯特应用材料股份有限公司成立于2003年,是一家专注于新材料研发、生产和销售的高新技术企业。该公司主要产品覆盖光伏封装材料领域和新材料领域,新材料领域产品涉及感光干膜。感光干膜的客户主要有深南电路、景旺电子、奥士康等国内大型PCB企业,感光干膜产销量实现持续高速增长。

根据福斯特披露的定期报告,2021年度,福斯特销售感光干膜10,329.82万平米,营业收入44,643.36万元;2022年上半年福斯特销售感光干膜5,406.06万平米,营业收入22,996.87万元。

中金企信国际咨询公布的《2023-2029年全球与中国PCB感光油墨市场运行格局分析及投资战略可行性评估预测报告》

3、行业壁垒分析:

(1)技术壁垒:电子化学品行业是化学、材料学、电子科学等多学科相结合的行业,并具高度专用性、应用领域集中的特点。PCB感光材料作为种类繁多、产品特点各异的电子化学品,其产品之间的材料属性、生产工艺、功能原理、应用领域之间差异较大。PCB感光材料之间学科专业跨度较大,市场细分程度较高,因此PCB感光材料行业内在开发产品时存在较高的技术壁垒。PCB产品的下游行业消费电子、信息通讯等行业迅速发展,对PCB行业的感光材料更新速度提出了更高的要求。PCB感光材料产品的更新迭代要求行业内企业的研发部门和技术部门具备多种科学融合能力。

(2)人才壁垒:目前国内缺少针对PCB感光材料针对性的培养机构,行业内培养研发PCB感光材料的专业技术人员主要依靠行业内生产企业的生产实践。PCB感光材料的生产企业通过长期生产实践培养了产品研发的专业人才,具有明显的人才优势,并对拟进入PCB感光材料领域的企业形成一定的人才壁垒。此外,在PCB感光材料领域,PCB感光油墨和感光干膜的研发人员需要丰富的电子感光化学材料研制经验并具备光化学、有机合成化学、分析化学及半导体科学等多种学科知识。而目前PCB感光材料领域复合人才比较稀缺,对行业新进者形成较高的人才壁垒。

(3)市场壁垒:尽管PCB感光材料在下游PCB生产成本中的占比较小,但PCB感光材料的产品参数、性能、品质的变化,都会对下游产品质量产生一定影响。因此PCB制造企业一般会对包括PCB感光材料在内的原材料供应商进行合理评估后再确定合作关系。在确认合作关系后,PCB制造商还会对PCB感光材料产品持续完善能力和相关售后服务进行跟踪评价。因此不会轻易变更PCB感光材料供应商,从而形成了较高的市场壁垒,使得其他潜在竞争对手短期内难以进入。

(4)资金壁垒:PCB感光材料生产过程对于原材料、生产环境、生产工艺要求较高,行业内企业在原材料采购、厂房设计及建设、生产设备采购等方面均需要投入大量资金。此外,由于行业内存在的技术壁垒,要求企业必须拥有持续创新能力以保持市场竞争力,在产品研发方面投入较多的资金。综上,PCB感光材料在生产、运营和研发等方面的大量资金需求对新进入企业形成了一定的行业壁垒。

中金企信国际咨询公布的《2023-2029年全球与中国PCB感光干膜行业全产业深度分析及投资战略可行性评估预测报告》

4、国内PCB市场规模:根据中国印制电路行业协会(CPCA)统计,2002年中国成为全球第三大PCB产出国。2003年,我国PCB产值和进出口额均超过60亿美元,成为世界第二大PCB产出国。

21世纪以来世界PCB产业开始从欧美、日本等发达国家加速向中国转移。全球PCB产能向中国转移趋势明显,中国大陆市场份额已从2008年的31.11%提升至2021年的54.64%。2016年至2021年中国大陆PCB行业产值CAGR约10.28%,高于全球PCB行业增速8.34%。美洲与欧洲的PCB电路板的产量呈下降态势,但中国的PCB电路板的产量上升,且产值已超过欧美地区,中国已成为世界PCB电路板的主要生产国。

5、感光材料市场规模:

1)感光油墨行业市场规模:PCB感光油墨是生产PCB的关键原材料之一,其需求直接受到PCB电路板行业规模及其发展状况的影响。近年制造PCB感光油墨的关键材料合成树脂的生产技术实现国产化突破,PCB感光油墨的生产呈逐渐摆脱进口的状态。国内感光油墨行业涌现出了以广信材料、容大感光等为代表的多家具有竞争力的上市公司。

尽管PCB种类和层数的差异会导致PCB油墨占PCB产值的比重有所不同,但从整体情况来看,PCB油墨占PCB产值的比重平均在3%左右,2020年,在中国大陆PCB感光油墨的市场总规模大约40亿元。总的来说,PCB油墨的市场规模与PCB的市场规模基本保持固定比例的同向变动。

2)PCB感光干膜行业市场规模:感光干膜作为一种PCB薄膜型光刻胶,在PCB图形转移过程中起着重要的作用。感光干膜的未来需求主要取决于PCB行业的发展状况,中国PCB市场的良好增长为感光干膜带来了巨大的需求。同时,国内部分厂商在感光干膜的关键材料PET和PE上目前也已突破,技术壁垒在逐步瓦解,国内厂商迎来发展基机遇。

受新冠疫情的影响,2020年全球PCB产值为652亿美元,相比于2019年同比增长6.4%。在当前全球经济复苏的大环境下,PCB下游通讯电子行业、消费电子行业需求相对稳定,同时汽车电子、医疗器械等下游市场的需求逐年上升。预计2010年至2025年,PCB行业复合增长率为5.8%。

2020年感光干膜的全球出货量约为11.26亿平方米,2016年至2020年平均增速约为4.41%,2021年全球市场出货量约为11.91亿平方米,以6元/平方米的销售单价计算,目前全球感光市场规模大约为71.5亿元左右,预计2023年全球PCB感光干膜市场规模将达到78.3亿元。

目前市场对感光干膜的需求以普通商用感光干膜为主,但随着电子技术的日益发达,电子芯片、电子线路板也越来越精细,高精度感光干膜的应用比例不断增加,而高端干膜产品完全依赖进口。因此,随国内PET、PE、干膜涂布设备等技术日趋成熟,感光干膜领域中国大陆可替代的市场空间还有90%,国内高端感光干膜市场前景光明。

免责声明:

本站新闻、行业资讯、新闻资讯、市场资讯等公开信息中部分内容与图片来自网络、媒体或网友(含三方合作机构)提供,版权归原作者。中金企信本着尊重与保护知识产权的原则,若出现本站公开内容存在文章内容或图片内容版权与其他问题请联系我司。联系方式:010-63853556,zqxgj2011@163.com,我司将第一时间回应并处理。