2023年全球及中国新能源汽车充电模块行业市场发展战略研究及市场规模竞争格局分析预测

(1)充电模块市场现状:作为新能源汽车直流充电设备的核心部件,充电模块将直接受益于新能源汽车及充换电设备设施行业的发展。目前,充电模块的主要应用领域为新能源汽车直流充电桩,直流充电桩市场规模的增长直接带动充电模块市场规模的增长,也推动充电模块产品和技术的升级。一方面,充电模块在直流充电桩中起到将交流电网中的交流电转换为可为动力电池充电的直流电的作用,是直流充电桩实现其功能的核心部件,国内市场充电模块成本占据整个直流充电桩成本的45%至55%左右,随着直流充电桩整体市场的快速增长,充电模块将迎来广阔的市场增量空间;另一方面,应新能源汽车续航里程提升和快速充电的要求,为解决新能源汽车的大规模应用所面临的充电难、充电慢问题,大功率直流充电桩已成为刚性需求,进而对充电模块产品提出了更高的技术要求,迫使充电模块厂商在材料、工艺、技术等方面进行不断调整,推动充电模块产业的技术升级和产品迭代。

总体上看,充电模块的市场空间与直流充电设备的市场空间呈正相关关系,而直流充电桩的市场空间与新能源汽车保有量又呈正相关关系。自2020年10月国务院办公厅颁布《新能源汽车产业发展规划(2021-2035年)》以来,中央及地方各级政府鼓励新能源汽车产业发展的政策密集出台,新能源汽车保有量迎来快速增长。根据公安部数据显示,中国大陆新能源汽车保有量从2020年末的492.00万辆增加至2022年末的1,310.00万辆,年均复合增长率达到63.17%。随着新能源汽车渗透率的提高,预计未来新能源汽车保有量增速将有所放缓,因此自2023年至2025年,增长率分别按55%、45%、35%估计,预计至2025年,中国大陆新能源汽车保有量将达到3,974.70万辆。

在直流充电桩保有量方面,目前中国大陆直流充电桩以公共直流充电桩为主,公共直流充电桩保有量是直流充电桩保有量的主要来源。根据充电联盟公布数据计算显示,中国大陆新能源汽车车桩比从2020年末的2.93:1下降至2022年末的2.51:1,年均复合增长率为-7.44%,按照-7%的年均复合增长率估计,2025年车桩比将下降至2.02:1,结合新能源汽车保有量预测数据,预计至2025年,中国大陆充电桩保有量将达到1,968.71万台。2022年末中国大陆公共充电桩保有量占充电桩保有总量的比例为34.50%,按照35%的占比估计,预计至2025年,中国大陆公共充电桩保有量将达到689.05万台。2022年末中国大陆公共直流充电桩占公共充电桩的比例为42.35%,随着新能源汽车快速充电需求的增加与充电设备技术的发展,直流充电桩未来占比有望提高。若按2022年末的占比保守估计,预计至2025年,中国大陆公共直流充电桩保有量将达到291.81万台。

为满足新能源汽车快速补能的需求,我国直流充电桩的功率不断提高,根据工信部装备工业发展中心发布的《中国汽车产业发展年报(2021)》中的数据显示,中国大陆直流充电桩平均功率从2016年的70KW提升至2020年的131KW,年均复合增长率为16.96%。按照5%的年均复合增长率估计,预计至2025年,中国大陆公共直流充电桩平均功率将达到167.19KW。

预计至2025年,中国大陆充电模块市场保有量将达到4,878.81亿瓦。目前,中国大陆新能源汽车及充换电设备设施市场规模占全球市场规模较大比例,但随着全球其他区域新能源汽车市场增长、车桩比不断改善,预计全球其他区域充电模块市场规模将呈现较大增长潜力。

中金企信国际咨询公布的《新能源汽车充电模块行业调研分析及投资战略预测评估报告(2023版)》

(2)区域分布:

①全球新能源汽车及充电桩的区域分布:能源结构优化和环境保护是全球范围内的关注要点,大力发展新能源产业成为众多国家和地区的战略举措。目前,中国大陆、欧洲和美国是全球新能源汽车产业的主要市场。中国大陆方面,尽管政府对新能源汽车行业实施财政补贴退坡政策,但市场规模仍快速增长,占全球新能源汽车销量的比例从2020年的41.54%增长至2022年的62.29%,反映了中国大陆新能源汽车市场成功从政策驱动转变为市场驱动。欧洲方面,在主要国家加严排放限制、加大新能源汽车财税优惠、加速产业布局等举措下,欧洲区域新能源汽车市场呈现快速增长态势,成为全球新能源汽车市场重要的增长动力。2019年12月,欧盟委员会公布《TheEuropeanGreenDeal》,表明将通过立法等方式促使欧盟地区在2050年前实现碳中和。在政策的推动下,欧洲区域新能源汽车销量在2020年首次超越中国大陆,占全球新能源汽车销量的比例达到43.68%。美国方面,相比中国大陆和欧洲,其新能源汽车市场发展较为缓慢,销量增速低于全球平均水平,占全球新能源汽车销量的比例由2016年的22.98%降至2022年的9.53%,但随着美国政府在2021年推出多项鼓励新能源汽车产业发展的政策,美国未来有望重新成为全球新能源汽车市场发展的重要动力。

与全球新能源汽车市场格局相同,全球充电桩市场也以中国大陆、欧洲和美国为主。中国大陆方面,在“十三五”期间,充电基础设施实现了跨越式发展,产业生态稳步形成,建成了全球数量最多的公共充电桩,其中,中国大陆公共快充充电桩保有量在全球中的占比由2016年末的73.33%上升至2021年末的82.60%,公共慢充充电桩中国保有量占比由2016年末的33.59%上升至2021年末的56.04%,均不断提升。欧洲方面,作为全球第二大新能源汽车市场,公共充电桩数量仅次于中国大陆,欧盟委员会在其“Fitfor55”环保减排一揽子计划中提出,各成员国要实现主要道路每隔60公里就有1座新能源汽车充电站,为欧洲区域的充电站建设设立了明确的目标。美国方面,其公共充电桩保有量占全球公共充电桩保有量的比例逐年下降,为推动新能源汽车充电基础设施的发展,2021年12月,美国计划将为各州提供50亿美元的拨款用于建设完善的充电基础设施网络,目标建成500,000个充电桩,该政策的实施预计将极大促进美国公共充电桩保有量的增长。

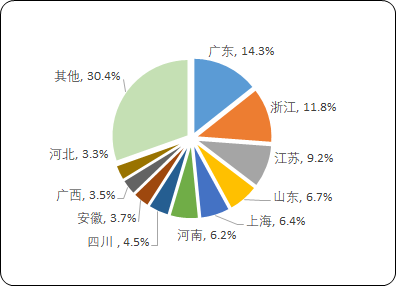

②中国大陆新能源汽车及充电桩、换电站的区域分布:在我国,新能源汽车的区域分布主要受地方政策、经济发展水平等因素影响。根据2022年中国大陆新能源汽车上险数区域分布数据显示,中国大陆新能源汽车市场主要集中在广东、浙江、江苏、山东、上海等经济较发达地区,上述地区有着较为密集的产业扶持政策、较为完善的产业链和充电基础设施,有助于新能源汽车更好地推广。

2022年中国大陆新能源汽车上险数区域比重分析

数据整理:中金企信国际咨询

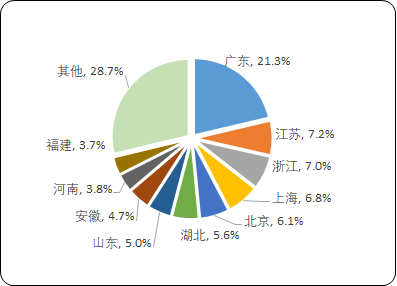

在充电桩区域分布方面,据充电联盟数据显示,截至2022年末,中国大陆公共充电桩保有量排名前十的区域为广东、江苏、浙江、上海、北京、湖北、山东、安徽、河南、福建,合计占比达71.29%,反映出目前中国大陆的公共充电基础设施建设主要集中在经济较发达地区。一方面,经济较发达地区普遍存在对传统燃油汽车的限牌限购政策和对新能源汽车购置的鼓励政策,新能源汽车普及程度较高;另一方面,经济较发达地区普遍推广绿色公交,新能源公共交通普及程度也较高。因此,较高的新能源汽车普及程度带动了更大的充电需求,与此同时,新能源出租车、物流车等新能源专用车的推广对于充电桩利用率的提升提供了一定保证,从而提高充电桩运营企业的建桩积极性。

2022年中国大陆公共充电桩区域比重分析

数据整理:中金企信国际咨询

在换电站区域分布方面,据充电联盟数据显示,截至2022年末,全国共有换电站1,973座,其中北京以289座居首,广东、浙江、江苏、上海、吉林、山东、四川、湖北、河北分列第2至10位,前十地区合计占比达73.80%,与公共充电桩区域分布相同,换电站主要分布在新能源汽车推广程度较高的经济较发达地区。

本站新闻、行业资讯、新闻资讯、市场资讯等公开信息中部分内容与图片来自网络、媒体或网友(含三方合作机构)提供,版权归原作者。中金企信本着尊重与保护知识产权的原则,若出现本站公开内容存在文章内容或图片内容版权与其他问题请联系我司。联系方式:010-63853556,zqxgj2011@163.com,我司将第一时间回应并处理。