2023年中国原料药和医药中间体行业市场消费量、需求情况、产量、市场规模增长率分析预测

(1)原料药及医药中间体行业现状:

1、原料药和医药中间体简介:原料药(Active Pharmaceutical Ingredient,API),直译为活性药物成分,是生产药品制剂的原材料。人用药物注册技术要求国际协调会议(ICH)《Q7:原料药的药品生产质量管理规范指南》将原料药定义为“任何作为活性成分且用于医药产品生产的物质或混合物质。该类物质旨在预防、诊断、处置、缓解或治疗疾病中发挥药理作用或其它直接效用,或者影响人体的结构和机能。”原料药作为药品制剂的活性成分,在疾病的诊断、治疗、症状缓解和预防中具有一定的药理活性或其他直接的药效作用,但只有经过进一步加工形成药品制剂后才能供患者使用。

根据来源不同,原料药可分为化学原料药及天然原料药。化学原料药指通过化学合成所制备的药物活性成分;天然原料药指从动物、植物与微生物等生物中提取的,具有生理活性的化学物质。

医药中间体是用于化学原料药合成工艺过程中的化工原料或化工产品。生产医药中间体无需获得药品生产许可证、药品批准文号等,但下游客户出于对产品质量的要求,通常需要经过严格现场查验后才会进行采购。

医药中间体和原料药都属于化学药品生产链中的重要环节。化学药品产业链分为上游、中游、下游三个部分:上游是生产基础化合物的基础化工行业,中游为医药中间体制造行业和原料药制造行业,下游为化学药品制剂生产行业。

中金企信国际咨询公布的《原料药行业市场发展深度调查及投资战略可行性报告(2023版)》

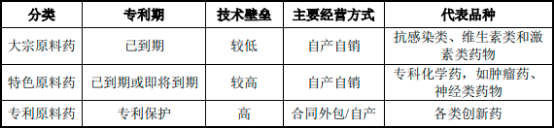

2、原料药分类:根据所处的产品周期以及下游应用领域的不同,原料药通常可分为大宗原料药、特色原料药和专利原料药。大宗原料药被称为“常用仿制药原料药”,指市场需求量相对稳定、应用较为普遍、规模较大的传统药品原料药,主要有抗感染类、维生素类和激素类等。大宗原料药生产工艺相对成熟,产品附加值相对较低,市场竞争较为激烈。

特色原料药被称为“高壁垒仿制药原料药”,通常指以心血管类、抗病毒类、抗肿瘤类等为代表的专科用药,主要用于生产专利到期或即将到期的仿制药。特色原料药市场生产工艺要求和行业进入壁垒较高,产品附加值相对较高,竞争环境相对宽松。随着我国原料药生产企业生产工艺、研发能力的增强,特色原料药产业正加速向我国转移,特色原料药行业发展前景较为广阔。

专利原料药指用于生产原研药的医药活性成分,一般只能由原研药企业生产或原研药企业授权的制药企业生产。专利原料药生产对相关技术要求和初期投入都较高,行业进入壁垒高。

原料药分类及其特点

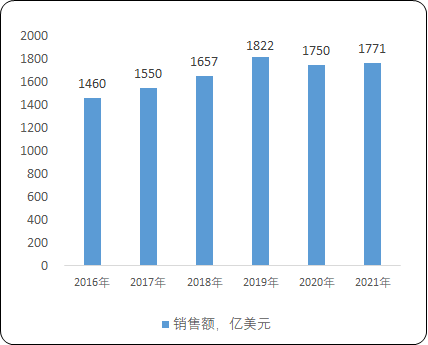

3、全球行业发展现状分析:由于人口老龄化加快、居民医疗需求提升、专利悬崖到来、慢病用药和肿瘤药物的迅速发展等因素,全球化学药品原料药市场规模整体呈逐年增长趋势。2016-2019年全球化学药品原料药销售额保持持续正增长,2019年全球化学药品原料药销售额达到1,822亿美元。2020年,受宏观经济波动影响,印度等主要原料药生产国出现部分原料药企业停产、国内用药紧张、限制原料药出口现象,全球化学药品原料药市场规模有所收缩。随着宏观经济回暖,全球化学药品市场逐步恢复。2021年,全球化学药品原料药销售额较2020年同比增长1.2%,恢复至1,771亿美元。

2016-2021年全球化学药品原料药销售现状分析

数据整理:中金企信国际咨询

中金企信国际咨询公布的《2023版医药中间体行业市场监测及投资环境评估预测报告》

4、中国行业发展现状分析:我国是全球主要的原料药供应国,原料药产能约占全球三分之一,我国生产的原料药品种主要为大宗原料药。目前,我国大宗原料药供给端产能充足且较为集中,随着专利到期药物数量的持续增长,我国特色原料药产能亦将逐步释放。

近年来,我国环保监管政策新标准陆续制定并实施,供给侧改革持续深化,我国原料药行业亦逐步转向高质量的发展模式。尽管重污染、工艺落后的产能不断整改或关停导致我国原料药行业整体产能近年来呈现下降趋势,但供给量收缩使行业整体供需情况由供过于求逐步变为供需平衡,同时,落后产能的淘汰使我国原料药行业产能质量得到优化。随着供给侧改革持续推进,我国优质原料药产能将持续增长。

我国原料药生产企业主要分布在化工产业发达的地区,目前已形成环渤海湾和长三角两大产业集群,企业地域聚集性明显。长三角产业集群形成以浙江为中心的国家级化学原料药基地,是国内化学原料药和医药中间体产业最早和最大的集聚区;环渤海湾产业集群主要受益于北方制药企业的产业化发展。原料药企业地域聚集对产能分配和利用,降低原料药单位生产成本,促进完成产业链优化等方面已形成了良好的规模效应。

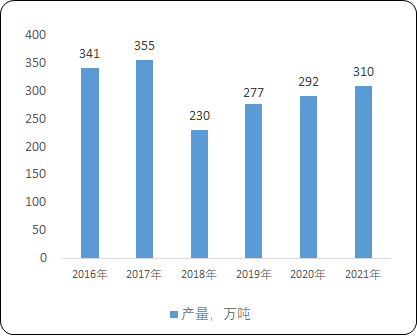

2016-2021年,我国原料药产量呈先降后涨趋势。2016-2017年,我国原料药产量从340.8万吨增长至355.4万吨。2018年,在环保安全监管趋严和供给侧改革不断深化的共同作用下,高耗能、高污染、生产工艺落后的原料药产能被逐渐淘汰,原料药产量有所下滑。随着原料药行业产能过剩问题的缓解及落后产能淘汰带来的行业集中度提升,2019年开始,我国原料药产量恢复正增长。2019至2021年,我国化学药品原料药产量分别为276.9万吨、291.9万吨和310.0万吨,分别同比增长20.2%、5.4%和6.2%。

2016-2021年中国原料药产量现状分析

数据整理:中金企信国际咨询

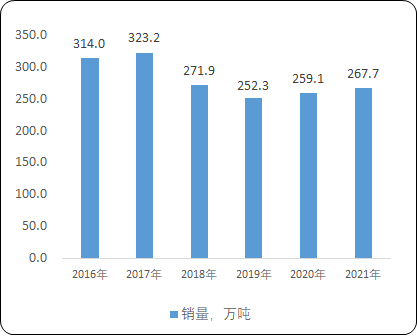

2016至2021年,我国原料药销售量呈先降后涨趋势。受产能变化影响,2017至2019年,我国原料药销售量连续下降,由323.2万吨下降至252.3万吨。2020年起,受宏观经济因素影响,国外原料药生产企业部分停产,国内原料药出口需求增长,我国原料药销售量亦逐年回升。2020及2021年,我国原料药销售量分别为259.1万吨和267.7万吨,分别同比增长2.7%和3.3%。随着我国在全球原料药供应链中地位的提升,原料药销量有望进一步提升。

2016-2021年中国原料药销售量现状分析

数据整理:中金企信国际咨询

2016至2021年,我国原料药和医药中间体市场规模亦受环保监管政策新标准出台及供给侧改革持续深化的影响呈先降后涨趋势。2016至2019年,我国原料药规模以上企业的总营收5,035亿元降至3,803.7亿元;我国医药中间体市场规模由2,692亿元降至1,996亿元。2020年起,我国原料药规模以上企业的总营收及医药中间体市场规模均出现回升。2021年,我国原料药规模以上企业的总营收及医药中间体市场规模分别恢复至4,414.9亿元和2,184亿元。受益于国内和全球医药市场的发展,我国原料药及医药中间体市场规模将随终端药品的市场需求增长而进一步恢复并扩大。

出口销售方面,我国原料药出口量自2015年以来一直保持稳定增长。2020年开始,受宏观经济因素影响,印度等其他主要原料药生产国出现部分原料药企业临时停产、国内用药紧张、限制原料药出口现象,全球原料药产能出现短期内供给受限。我国原料药企业凭借稳定供应能力、齐全的产品品类,积极拓展海外市场,抢占全球原料药市场份额,我国原料药出口量明显增加。同时,供需失衡导致原料药价格提升,量价齐升使得国内原料药行业出口金额增加。目前,我国已超越意大利、印度等国家,成为全球第一大原料药生产国与出口国,在全球药品供应体系中占据重要地位。

中国医药保健品进出口商会数据显示,我国化学原料药(含医药中间体)出口量由2016年的821.5万吨增长到2021年的1,119.4万吨,年均复合增长率达6.4%;出口金额从2016年的251.3亿美元增长至2021年的388.0亿美元,年均复合增长率达9.1%。我国原料药及医药中间体出口量及出口金额均呈现持续增长趋势。

免责声明:

本站新闻、行业资讯、新闻资讯、市场资讯等公开信息中部分内容与图片来自网络、媒体或网友(含三方合作机构)提供,版权归原作者。中金企信本着尊重与保护知识产权的原则,若出现本站公开内容存在文章内容或图片内容版权与其他问题请联系我司。联系方式:010-63853556,zqxgj2011@163.com,我司将第一时间回应并处理。