2023年中国显示面板行业市场容量、出货量、产能比重分析及市场规模增长率分析预测

(1)显示面板市场容量及增长趋势分析:显示面板是电视、台式电脑、笔记本电脑、手机、智能穿戴设备等多种电子产品的重要部件,随着电子信息技术的不断进步,显示面板的应用领域愈发广泛,行业在近几年迎来了一轮发展机遇期。根据中金企信统计数据,全球显示面板出货面积从2016年的188.2百万平方米持续上涨到2019年的233.1百万平方米。但受全球经济不景气的影响,电视、笔记本、显示器、智能手机等消费电子产品的销量下滑,显示面板行业因此受到了一定程度的影响,预计在2023年,受电视换新需求、车载显示快速发展、公共场所显示屏保持增长等因素的驱动,全球显示面板市场将重回增长轨道。

中金企信国际咨询公布的《2023-2029年显示面板行业市场运营格局专项调研分析及投资建议可行性预测报告》

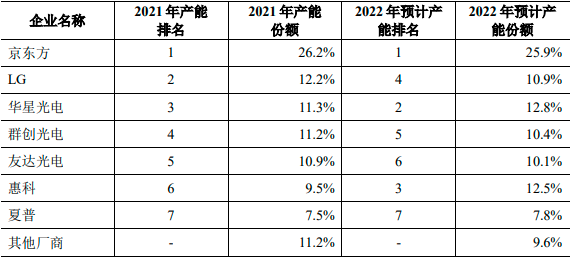

(2)中国大陆显示面板厂商在全球市场中位置:目前市场中的显示面板主要可以分为LCD及OLED两类,在LCD面板市场,以京东方、华星光电为代表的中国大陆企业在市场中占据了重要地位。中金企信统计数据显示,以产品面积为标准进行计算,2021年上述两家企业在LCD面板市场的产能份额分别为26.2%和11.3%。

2021年中国LCD面板市场中主要企业产能比重分析

数据整理:中金企信国际咨询

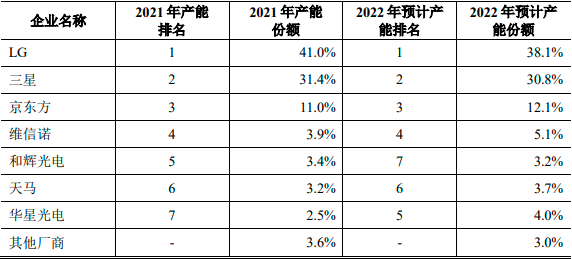

在OLED面板市场,由于技术壁垒较高,LG、三星充分发挥了先发优势。以产品面积为标准进行计算,2021年上述两家企业在OLED面板市场的产能份额分别为41.0%和31.4%,是行业龙头。而我国OLED面板技术起步较晚,但随着我国不断加大在显示领域的投资,中国大陆厂商的产能逐步扩张,也开始在市场中站稳脚跟。

2021年中国OLED面板市场中主要企业产能份额分析

数据整理:中金企信国际咨询

而随着全球LCD面板生产中心向中国大陆转移、中国大陆OLED面板企业释放产能,我国TCON芯片等显示面板配套产品的厂商将迎来一轮良好的发展机遇。

(3)OLED面板在电子产品中的渗透率提升:相较于LCD面板,OLED面板具有体积小、能耗低、柔性高、色彩鲜艳等优势,但OLED面板目前仍有技术问题尚待解决,如像素点亮度衰减速度不均匀导致的“烧屏”问题。此外,由于OLED面板产能有限,其价格相对于LCD面板也一直处于较高的位置。以上因素相叠加影响了OLED面板在笔记本电脑中的普及。根据中金企信统计数据,2021年OLED屏笔记本电脑在全球范围的出货量仅有5百万台,仅占笔记本电脑总出货量的1.92%。

随着软件及硬件技术的进步,OLED技术将逐渐走向成熟,随着产能的释放,OLED面板的价格也在逐渐走低,搭载OLED面板的产品的性价比不断提升。OLED面板在IT产品中的渗透率将会在未来一段时间内迎来爬升期。

免责声明:

本站新闻、行业资讯、新闻资讯、市场资讯等公开信息中部分内容与图片来自网络、媒体或网友(含三方合作机构)提供,版权归原作者。中金企信本着尊重与保护知识产权的原则,若出现本站公开内容存在文章内容或图片内容版权与其他问题请联系我司。联系方式:010-63853556,zqxgj2011@163.com,我司将第一时间回应并处理。