2023年中国新能源充电桩行业市场需求规模分析及“十四五”市场发展趋势研究预测

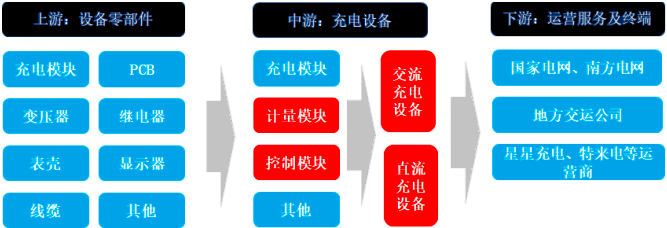

(1)新能源充电桩产业链分析:新能源充电桩产业链上游为充电桩设备所需的设备零部件制造,包括充电模块、PCB、变压器和其他零部件等;产业链中游为充电设备供应,包括各类直流充电桩及交流充电桩,除公司外,参与主体还包括国电南瑞、许继电气、盛弘股份、英杰电气、易事特等;产业链下游为充电设备运营,主要参与主体包括国家电网、南方电网、地方交运公司、特来电、星星充电等。

新能源充电桩产业链分析

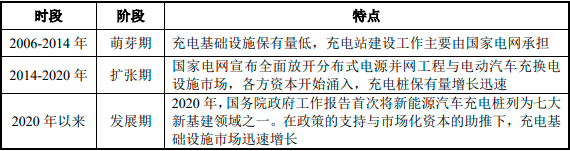

(2)充电行业发展历程分析:当前,我国充电桩基础设施的发展历程可概括为三个阶段。当前正处于发展期,具体阶段及特点如下:

2022年1月,国家发展改革委等部门联合发布《国家发展改革委等部门关于进一步提升电动汽车充电基础设施服务保障能力的实施意见》,提出:到“十四五”末,我国电动汽车充电保障能力进一步提升,形成适度超前、布局均衡、智能高效的充电基础设施体系,能够满足超过2,000万辆电动汽车充电需求。

近几年,国家电网、南方电网分别出台了加速充电基础设施建设的政策。2020年4月,国家电网召开全面建设新能源汽车充电设施项目集中联动开工视频会议,宣布2020年计划安排充电桩建设投资27亿元,新增充电桩7.8万个,新增建设规模同比增逾10倍。南方电网计划2020年全年投资12亿元建设充电基础设施,未来四年投资规模累计251亿元,计划建成大规模集中充电站150座,充电桩38万个,为现有数量的10倍以上。网外充电桩运营商、公交等运输企业也有着规模不小的充电站投资计划。

(3)受新能源汽车保有量增长与车桩比不足等多方面因素的推动,充电行业的投资力度预计将持续保持,充电基础设施的市场空间较大:

①新能源汽车保有量在中长期持续增长,助推对充电设施需求的增长:自2015年发改委、财政部等发布《电动汽车充电基础设施发展指南(2015-2020年)》以来,我国新能源汽车产业蓬勃发展。根据公安部交通管理局、中汽协数据,截至2022年底,我国新能源汽车保有量为1,310万辆,其中纯电动汽车为1,045万辆。

根据中汽协的数据,我国新能源汽车保有量预计2025年达到2,500万辆,2035年将达16,000万辆,年增长率近20%。充电桩作为新能源汽车的基础设施,将受益于新能源汽车保有量的增长。

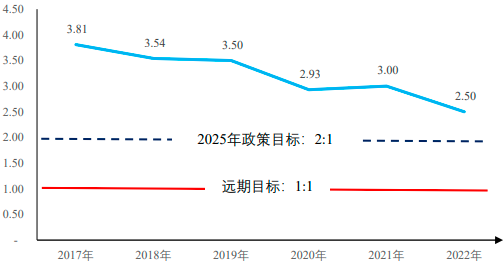

②车桩比不足的现状,蕴含着充电基础设施未来成长的空间:截至2022年末,全国公共充电桩和私人充电桩总计保有量为520万台,同比增长98.70%,同时由于新能源汽车保有量增长更为迅速,2022年末车桩比仅为2.5:1。从量的角度看,2.5:1的车桩比相较国家发改委发布的《电动汽车充电基础设施发展指南(2015-2020年)》中我国车桩比1:1的目标仍有较大差距。

如果仅考虑公共充电桩,则车桩比更高:截至2022年12月末,公共类充电桩数量共有179.7万台,车桩比为7.3:1,远无法满足存量新能源汽车的需求。

2017-2022年中国车桩比分析

数据整理:中金企信国际咨询

中金企信国际咨询公布的《新能源充电桩全产业结构深度分析及投资战略可行性评估预测报告(2024版)》

2022年1月,国家发展改革委等十部门联合发布《国家发展改革委等部门关于进一步提升电动汽车充电基础设施服务保障能力的实施意见》,提出:到“十四五”末,我国电动汽车充电保障能力进一步提升,形成适度超前、布局均衡、智能高效的充电基础设施体系,能够满足超过2,000万辆电动汽车充电需求。综上,随着新能源汽车保有量的进一步提升,新基建的进一步推进以及国家电网、南方电网的政策扶持,地方国有及社会资本的涌入,考虑充电基础设施不足的现状,充电桩行业未来有稳定增长的市场需求。

(4)新能源汽车消费快速下沉使得非一线城市充电桩市场受益成为“新兴蓝海市场”,进一步为充电桩业务成长带来市场机在充电桩行业整体发展较快的背景下,受益于近年来新能源汽车消费快速下沉,非一线城市充电桩市场成为“新兴蓝海市场”,进一步为公司业务成长带来了市场机遇。

2020年7月,工信部、农业农村部、商务部联合下发《关于开展新能源汽车下乡活动的通知》,要求组织开展新能源汽车下乡活动,并由中国汽车工业协会负责组织实施。根据中国汽车工业协会统计数据显示,2020年-2022年,新能源汽车下乡车型分别销售39.7万辆、106.8万辆和265.98万辆,实现了销量的迅速增长,新能源汽车消费快速向非一线城市下沉。

伴随着新能源汽车在非一线城市的蓬勃发展,充电桩的配套需求相应提升,而前期非一线城市和县乡地区新能源基础充电设施产业发展较慢,市场竞争程度较小,在需求迅猛增长的背景下,成为了开放待入的“新兴蓝海市场”。根据《2021年中国主要城市充电基础设施监测报告》对25座城市的调查显示:深圳、上海公用桩密度“断层式”领先,深圳市达到73.2台/km2,上海超过40台/km2,紧接着广州、南京、长沙和厦门密度处于20~25台/km2这一量级,其余城市则均低于20台/km2,重庆、青岛、福州等8座城市则低于10台/km2。因此,非一线城市充电桩发展相对滞后,在需求迅猛增长的背景下,市场潜力巨大。综上,受益于充电桩行业整体发展迅速,以及非一线城市充电桩“新兴蓝海市场”带来的发展机遇,公司充电桩业务的持续成长具备较强的市场基础。

(5)行业发展趋势:

①光储充一体化低碳充电站是充电站大趋势,对充电站运营商信息化建设水平的要求逐步提升:我国正大力开展光储充一体化充电站建设,其优势包括:A、与公共电网相对独立运行,缓解充电桩对电网冲击;B、利于通过分布式发电、储能等平移电网的波峰波谷;C、利用峰谷电价减少成本。光储充一体化充电站集电源、负荷、储能于一体,并与电网相连,涉及源网荷储之间的动态平衡。光储充一体化充电站的运营离不开高水平的运维管理系统、动力环境监控系统等信息化平台的支持。

②充电行业仍处于发展期,区域性中小运营商的生存空间较大,相关的聚合平台、“终端+软件+服务”一体化解决方案等需求量大:

目前,充电行业处在发展期,车桩比不足而新能源汽车保有量又持续增长,需求缺口不断扩大。此外,中央及地方对新能源的政策红利较为充足。因此,区域性中小运营商仍有很大的发展空间,其投资规模小,用户较为集中,对地方市场敏感度高,通过加强运营能够实现较好的盈利。

因此,随着新能源汽车的日益普及,未来中小型运营商将在下沉市场中得到较好成长。而区域性的中小运营商,对聚合平台、“终端+软件+服务”一体化解决方案等需求量大,相关综合服务商的市场空间较大。综上,随着新能源汽车保有量的进一步提升,新基建的进一步推进以及国家电网、南方电网的政策扶持,充电桩行业未来有稳定增长的市场需求。

免责声明:

本站新闻、行业资讯、新闻资讯、市场资讯等公开信息中部分内容与图片来自网络、媒体或网友(含三方合作机构)提供,版权归原作者。中金企信本着尊重与保护知识产权的原则,若出现本站公开内容存在文章内容或图片内容版权与其他问题请联系我司。联系方式:010-63853556,zqxgj2011@163.com,我司将第一时间回应并处理。