2023年中国取向硅钢行业重点企业市场竞争格局分析及未来市场发展趋势研究预测

1、取向硅钢行业基本概述:硅钢亦称电工钢,是一种含硅量为0.5%~4.5%的极低碳硅铁合金材料,硅钢具有导磁率高、矫顽力低、电阻系数大等特性。根据生产工艺不同,可分为热轧硅钢和冷轧硅钢;根据硅钢中晶粒排列方向的不同,冷轧硅钢又可以分为无取向硅钢和取向硅钢,其中取向硅钢主要用于变压器铁芯的制造。

上述硅钢产品中,热轧硅钢已基本淘汰。取向硅钢单位质量消耗的电能较低,可以减少输配电线路电力损耗,达到节能效果,其磁性具有强烈的方向性,在易磁化的轧制方向上具有优越的高磁导率与低损耗特性,是提高变压器性能的一种关键功能性软磁材料。在取向硅钢生产后通常会进行磁测性能鉴定,磁感小于1.88T的即为一般取向硅钢(CGO),磁感大于1.88T的为高磁感取向硅钢(HiB)。取向硅钢的性能一般通过其铁损、磁感等指标界定,通常可以通过牌号区分。取向硅钢铁损越低,磁感越高、性能越好,一方面可降低变压器电能损失;另一方面可以在制造同容量变压器的情况下减小铁芯的体积和重量,从而节省取向硅钢、电磁线和绝缘材料的用量。

2、取向硅钢行业发展历程:我国取向硅钢行业经历了全部依赖进口、部分国产化至基本全部国产化的发展过程。20世纪50至60年代,我国取向硅钢主要依赖向日本、美国、德国等国际厂商进口。我国的取向硅钢国产化进程开始于20世纪70年代,1974年武钢集团自日本引进了全套一般取向硅钢生产设备并于1978年建成投产。1995年,武钢集团自日本引进了高磁感取向硅钢生产设备和技术。截至2007年,我国仍然仅有武钢集团具备取向硅钢生产能力,国内市场需求一半以上依赖进口,行业处于部分国产化阶段。

随着国内电网建设投资不断增加,电力变压器的市场需求亦大幅增长,取向硅钢始终处于供不应求的状态,在较大程度上抑制了电力变压器行业的发展。2008年起,武钢集团开始进行产能扩张,同时鞍钢集团有限公司、宝钢股份、首钢股份等国内大型钢企陆续投资建设取向硅钢生产线,我国取向硅钢生产能力大幅提高。

中金企信国际咨询公布的《全球与中国取向硅钢市场竞争格局分析及投资战略可行性评估预测报告(2024版)》

根据《“十三五”国家战略性新兴产业发展规划》,国家提出在“十三五”期间要推动新材料产业提质增效。面向航空航天、轨道交通、电力电子、新能源汽车等产业发展需求,扩大高强轻合金、高性能纤维、特种合金、先进无机非金属材料、高品质特殊钢、新型显示材料、动力电池材料、绿色印刷材料等规模化应用范围,逐步进入全球高端制造业采购体系。根据《战略性新兴产业分类(2018)》,高性能电工钢加工被列为战略性新兴产业。根据《产业结构调整指导目录(2019年本)》,低铁损高磁感取向电工钢为鼓励类行业。

“十三五”期间,我国生产高牌号无取向硅钢及高磁感取向硅钢合计1,273.80万吨,较“十二五”期间增长90.28%。目前我国具备多规格、多牌号、更低铁损、更高磁感的取向硅钢生产能力,可满足国家电力工业高质量发展和变压器能效升级的需要。在我国特高压电网建设中,高磁感取向硅钢(HiB)亦发挥了重要的作用。在这期间,我国经历了从依赖进口高磁感取向硅钢到基本完全使用国产高磁感取向硅钢的巨变。

我国取向硅钢行业经历了四十多年的引进、消化、吸收、革新、再创新的发展,从无到有、从小到大、从低到高、从进口到出口、从依赖到自给,已从取向硅钢消费大国向生产强国迈进。预计到2025年,我国取向硅钢不仅在数量、品种上世界第一,而且在产品质量、生产技术水平、研发能力、智能制造、科学管理等方面也可居于世界前列。

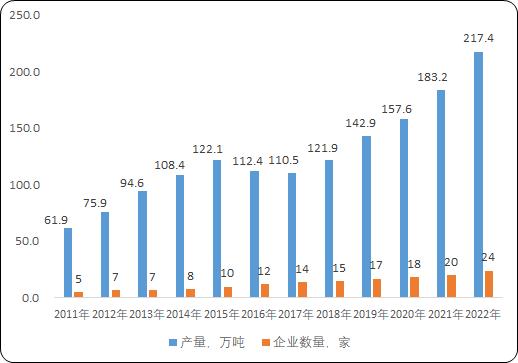

3、取向硅钢行业市场规模:根据中国金属学会电工钢分会发布的《2022年中国电工钢产业发展报告》,2022年全国取向硅钢产量约217.4万吨,与2021年同比增加34万吨,增幅达19%,产量提升主要得益于生产企业普遍满产以及工艺提速的挖潜。2022年,行业平均产能利用率100.59%,远高于我国制造业同期75%左右的产能利用率水平。全国具备产量释放的企业24家,其中国有企业4家,产能约128.92万吨,占取向硅钢总产能59%;民营企业20家,产能约88.48万吨,占取向硅钢总产能41%。

2009-2022年中国取向硅钢产量及发展趋势分析

数据整理:中金企信国际咨询

根据中国金属学会电工钢分会发布的《2021年中国电工钢产业发展报告》,预测取向硅钢在“十四五”期间相较于“十三五”期间的年均净增需求约为20-30万吨,期间预计呈现先低后高的态势。

除国内较为广阔的市场空间外,在我国“一带一路”倡议推动下,我国电力投资“走出去”的同时,必将带动技术、装备、服务“走出去”。根据中国金属学会电工钢分会发布的《2022年中国电工钢产业发展报告》,我国出口取向硅钢由2016年的12.22万吨增长至2022年的42.7万吨,出口比例已达到国内总产量的19.7%,较2021年增长22.4%。2022年我国取向硅钢出口海外50个国家及地区,主要为土耳其、墨西哥、印度、阿联酋、沙特阿拉伯、巴西等。其中,作为洲际跳板的土耳其和墨西哥在我国取向硅钢渗透全球市场中发挥重要的过渡作用。印度、泰国等南亚、东南亚地区作为具有增长力的市场,也是我国取向硅钢企业,特别是民营企业2022年出口的主要目的地区域。

东南亚是全世界第三大人口区域,第六大经济体,区域内发展中国家居多,经济发展活力较强,不论发电还是电网的基础设施建设潜力极大。按照东盟能源中心对电力装机规模的预测,2020年至2030年的十年间,东南亚区域的新增电力装机合计约2.3亿千瓦,仅电源建设市场规模就将超万亿。取向硅钢作为主要用于变压器制造的重要功能性材料,随着“一带一路”倡议深入,东南亚国家新能源发电的投入和需求持续增长以及基础设施建设将为我国取向硅钢出口提供持续的增长基础。

4、行业竞争格局分析:因技术壁垒高,我国取向硅钢行业市场参与者数量较少,且市场集中度相对较高,行业排名前五的企业占据了约60%的市场份额。2007年前,我国仅武钢集团具备取向硅钢生产能力。经过十五年的产业发展,目前取向硅钢行业的市场参与者主要集中在大型国有钢铁企业和少数具有较高研发能力和生产工艺技术水平的民营企业。

2022年中国取向硅钢行业生产企业的产能、产量分析

单位:万吨

数据整理:中金企信国际咨询

目前,我国取向硅钢产能在5万吨/年以上的生产企业仅有宝钢股份、首钢股份、包头威丰、望变电气等12家公司;具备规模化(20万吨/年以上)高磁感取向硅钢生产能力的企业仅有宝钢股份、首钢股份等少数几家大型企业。由于行业进入门槛较高,未来一段时间内,取向硅钢行业仍将保持高磁感取向硅钢市场份额由少数大型国有企业占据、普通级取向硅钢产品以民营企业生产为主的竞争格局。国有企业与民营企业共同构成梯度有序的供应格局,全面满足变压器行业需求。

免责声明:

本站新闻、行业资讯、新闻资讯、市场资讯等公开信息中部分内容与图片来自网络、媒体或网友(含三方合作机构)提供,版权归原作者。中金企信本着尊重与保护知识产权的原则,若出现本站公开内容存在文章内容或图片内容版权与其他问题请联系我司。联系方式:010-63853556,zqxgj2011@163.com,我司将第一时间回应并处理。