2023年中国乳制品行业发展前景分析:市场零售额预计于2025年达到人民币7,385亿元

2024-2029年乳制品市场监测调查分析与投资战略咨询预测报告

(1)全球乳制品行业现状:乳制品在国际上通常被定义为以生鲜牛(羊)乳及其他制品为主要原料,经过加工而制成的各种产品,可被分类为液态乳(巴氏杀菌乳、发酵乳、调制乳等);乳粉(全脂乳粉、脱脂乳粉、调制乳粉等)、其他乳制品(黄油、奶酪等)。乳制品在西方膳食中拥有重要地位,约占食物总量的10%-20%。

2012年至2021年,液体乳、奶粉、奶酪及黄油等主要乳制品全球总供应量呈稳步增长趋势,年复合增长率2.15%。2021年全球乳制品总供应量达71,065万吨,较去年同期增长2.3%。全球乳制品消费量与总供应量大体持平,2012年至2021年,液体乳、奶粉、奶酪及黄油等主要乳制品全球总消费量年复合增长率2.13%。2021年全球乳制品总消费量达70,486万吨,较去年同期增长2.11%。

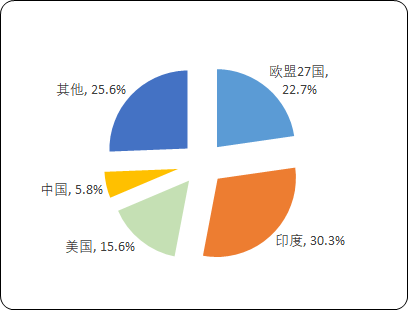

液态乳为全球乳制品供应及消费的主要组成部分,近十年液态乳供应量占乳制品总供应量比例、液态乳消费量占乳制品总消费量比例均在93%左右。2012-2021年,全球液态乳总供应量复合增长率2.14%。全球液态乳生产制造具有明显的区域性,2021年,以印度、欧盟27国、美国构成的前三大液态乳产区,液态乳产量占全球液态乳产量的68.62%,印度、欧盟27国、美国液态乳产量占全球液态乳产量比例分别为30.27%、22.73%及15.61%。我国为全球液态乳第四大产区,2021年液态乳产量占全球比例为5.77%。

2021年全球液态乳主要产区比重分析

数据整理:中金企信国际咨询

(2)我国乳制品行业发展现状:我国奶业发展自建国以来至2003年划分为四个时期,即计划经济缓慢发展阶段(1949-1978年);改革开放初期快速发展阶段(1978-1992年);向市场经济过渡的调整阶段(1992-1998年);在市场经济环境下的高速发展阶段(1998-2003年)。本世纪初,受益于城镇化不断推进、冷链技术水平的不断提升、城乡居民可支配收入及消费者对乳制品营养认可度的不断增加,我国乳制品行业规模不断扩大,根据中国奶业年鉴,我国规模以上乳品企业(主营业务收入2,000万元及以上)数量由2007年的736家增加到2008年的815家,达到近年来乳品企业数量峰值。

2008年,中国爆发有史以来影响规模最大的乳制品质量安全事件—“三聚氰胺”事件,居民对国产奶粉及其他乳制品的信任受到严重打击,中国乳制品行业也因此受到重创,行业利润总额由2007年的78亿元剧减至2008年的40亿元。为整顿中国乳制品行业,国家发改委、原农业部等部门发布了《奶业整顿和振兴规划纲要》,国家质量监督检验检疫总局印发了《乳制品生产企业落实质量安全主体责任监督检查规定》的通知。根据相关文件的指导,乳制品行业经历了深入的变革,乳品企业数逐年下降,行业整合趋势明显,部分不符合相关规定的、管理散乱的乳品企业遭到市场淘汰。随着行业各项法律政策趋于完善、国家标准体系基本建立,乳制品行业在短暂的调整期后逐步复苏,恢复高速增长,并在2014年突破3,000亿市场规模。我国乳制品行业在2015-2018年进入了平稳增长阶段,行业销售总额增长率及利润总额增长率绝对值均在个位数水平。

2018年,为调整奶业产品供需结构平衡、增强产业竞争力,推进奶业振兴,保障乳品质量安全,提振消费者对国产乳制品信心,国务院办公厅提出了《国务院办公厅关于推进奶业振兴保障乳品质量安全的意见》;农业农村部等九部委联合印发《关于进一步促进奶业振兴的若干意见》,要求以实现奶业全面振兴为目标,优化奶业生产布局,创新奶业发展方式,建立完善以奶农规模化养殖为基础的生产经营体系,密切产业链各环节利益联结,提振乳制品消费信心,力争到2025年全国奶类产量达到4,500万吨,切实提升我国奶业发展质量、效益和竞争力。根据中国乳制品工业协会,我国规模以上乳制品企业2022年销售总额达4,717亿元,同比增长1%,实现利润总额385亿元。

从乳制品细分行业来看,我国液态乳、奶粉行业竞争激烈,由于消费及饮食习惯,黄油、奶酪等产品占乳制品市场份额较小。据农业农村部数据,我国2018年乳制品产量为2,687万吨,其中液态乳产量2,500吨左右,奶酪等干乳制品产量仅180万吨左右。近年来,我国奶酪市场高速发展,2012-2020年我国奶酪产量呈现快速增长趋势,产量由2.34万吨增至16.89万吨,期间复合增速高达约28%。根据中金企信统计数据,2012-2020年我国奶酪表观消费量呈现高速增长趋势,2020年我国奶酪表观消费量约为29.78万吨,同比增长20.86%,2021年国内奶酪消费达到131亿元。。

②我国乳制品行业供需及价格变化:

A)我国乳制品行业供需现状:改革开放以来,我国乳制品制造业进入高速发展时期,1990年我国乳制品年产量30万吨,仅为2010年代年产量的1%左右。2022年我国乳制品产量为3,117.7万吨,同比增长3%,达历史新高。

2013-2022年中国乳制品行业产量现状分析

数据整理:中金企信国际咨询

2010-2019年,我国乳制品销售量呈稳步增长趋势,复合增长率2.63%。2019年,我国乳制品销售量为2,711万吨,同比增长1%。

尽管我国近年乳制品消费总量跻身世界前列,增速趋缓,但我国乳制品人均消费量与世界平均水平仍有较大差距。根据我国农业农村部数据,我国人均乳制品消费量仅为世界平均水平的1/3,是发展中国家的1/2,奶业发达国家的1/7。据此,随着国家政策对全面振兴奶业的大力倡导、消费者观念的转变及乳制品消费习惯的培养,我国乳制品行业消费量仍有较大的增长空间。根据中国奶业协会资料,2021年我国人均奶类消费量增长10.6%。根据公开资料,2020年中国零售乳制品销量达31.1百万吨,人均消费量由2015年的人均17.2公斤增至2020年的人均22.1公斤,并预计于2025年进一步增至人均28.9公斤,中国乳制品市场零售额预计于2025年达到人民币7,385亿元,2020年至2025年的复合年增长率为8.5%。

B)我国乳制品进出口情况:“三聚氰胺”事件是我国乳制品行业进出口业务的分水岭,我国乳制品出口业务在此事件后持续低迷,出口量由2008年以前的每年10余万吨,降至3万吨左右,2021年我国出口液态乳及乳粉约3.2万吨。

2015年以前,奶粉为我国主要的进口乳制品,受“三聚氰胺”事件影响,我国奶粉进口量激增,2010年奶粉进口量达41.5万吨,为2005年进口量的345.83%。2015年后,受益于冷链技术发展及自由贸易协定,液态乳进口量不断攀升。2021年,我国奶粉进口量128万吨,十年复合增长率9.27%,液态乳进口量127万吨,十年复合增长率33.52%。2022年我国乳制品进口量同比下降。相较于我国乳制品产量,我国乳制品进口量偏低,对我国乳制品行业的整体影响有限。

C)我国乳制品价格变化趋势:近年我国乳制品价格呈持续上涨趋势,其中牛奶、酸奶零售价格上涨显著。商务部数据显示,2022年12月30日当周我国牛奶全国平均零售价为12.84元/升,酸奶全国平均零售价格为16.49元/公斤。

免责声明:

本站新闻、行业资讯、新闻资讯、市场资讯等公开信息中部分内容与图片来自网络、媒体或网友(含三方合作机构)提供,版权归原作者。中金企信本着尊重与保护知识产权的原则,若出现本站公开内容存在文章内容或图片内容版权与其他问题请联系我司。联系方式:010-63853556,zqxgj2011@163.com,我司将第一时间回应并处理。