市场数据分析:2023中国摩托车链传动行业市场运行现状及细分领域应用分析

2024-2030年摩托车链传动行业深度调研及投资前景可行性预测报告

小巨人&单项冠军市场占有率:摩托车链传动行业全球及中国近三年市场占有率研究报告(2024版)

(1)摩托车链传动市场运行现状分析:

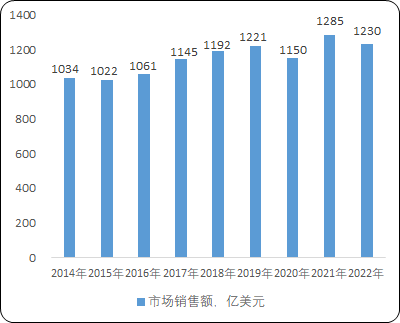

①燃油(总体)摩托车链传动市场:全球摩托车市场已发展多年,下游消费渐趋于饱和状态,叠加2020年以来世界公共卫生事件对需求端的冲击,行业销量出现一定程度的下滑。根据中金企信统计数据,2022年全球摩托车市场销售额为1,230亿美元,同比下滑4.28%。但与此同时,全球摩托车需求量仍保持稳定增长,2021年全球摩托车销量达4,777.1万辆,同比上升7.4%,其中亚洲市场增长2.5%,达3,475.5万辆,占总需求的72.8%。

因此,尽管行业整体规模有所下滑,凭借着千亿美元规模的市场和保持增长的摩托车销量,行业仍能够为上游车用链传动市场创造出稳定的需求,并随之形成巨大的摩托车后装市场。此外,随着全球公共卫生事件负面影响消退,海内外消费需求有望逐步恢复,外贸便利程度提升,对链传动产品的全球流通有促进作用。

2014-2022年全球摩托车市场销售额分析

数据整理:中金企信国际咨询

巨大的摩托车后装市场可以为需要定期更换的摩托车零部件创造出持续且稳定的需求。摩托车行业已发展多年,目前中小排量摩托车在东南亚、南美等新兴国家为主要出行工具,而欧美等发达国家的消费者则偏好大排量摩托车,全球摩托车保有量仍处于较高水平。据美国最大的摩托租赁组织RidersShare统计,2022年全球摩托车保有量估算约6亿辆。摩托车链传动系统具备耗材属性,其不仅需要定期维护及保养,且存在使用寿命限制,由此催生出的巨量摩托车后装市场也将成为摩托车链传动行业发展的主要驱动力之一。

另外,从消费区域来看,亚洲市场是目前全球最主要的摩托车消费市场。根据中金企信统计数据,2021年亚洲市场摩托车需求量达3,475.5万量,占全球市场的72.8%。其中,中国市场的销量为1,785万辆,达到五年来的最高水平。此外,据中国摩托车商会数据,2020年-2022年期间,中国摩托车产、销量均持平或销量略高于产量,表明中国摩托车市场在需求较强劲的同时,已在消化部分库存;印度市场受宏观政治经济影响较大,复苏缓慢,整体年销量跌破2,000万辆,但电动踏板摩托车的销量有所增长;印尼市场规模恢复至500万辆以上,且其电动摩托车销量因受到政府推广措施的影响,销量增长强劲。除此之外,南美、非洲等地区仍保持较为旺盛的摩托车消费需求,2022年前三季度巴西摩托车产量为119.89万辆,同比增长37.8%。

截至2022年第一季度末,巴西摩托车新增登记数量为27.47万辆,同比增长33.7%,其中,160cc的低排量摩托车占巴西销售总量的80%以上,表明其现阶段对摩托车的需求主要体现在代步功能上。最后,从摩托车市场消费结构上看,中小排量摩托车(排量250cc以下)在中国、印度、巴西、印度尼西亚等主要摩托车消费国中占据主导地位,与之相反,欧美国家则对大排量摩托车(排量250cc以上)的消费需求更加强劲。

随着社会经济的不断发展,部分消费国居民消费水平出现明显提升,将会带动大排量摩托车在部分消费国中的消费比例有所上升。以中国为例,根据中国摩托车商会数据,目前我国摩托车消费市场以中小排量摩托车(排量250cc以下)为主,2022年中小排量摩托车销量超过1,300万辆。在大排量摩托车方面,虽然我国市场规模仍然较小,但增速提升十分明显。根据中国摩托车商会披露的公开信息,我国大排量休闲娱乐摩托车市场自2013年起进入快速发展阶段,经过10年的发展,消费群体逐渐成规模,同时带动了摩旅、服配、改装等摩托车周边产业的发展。

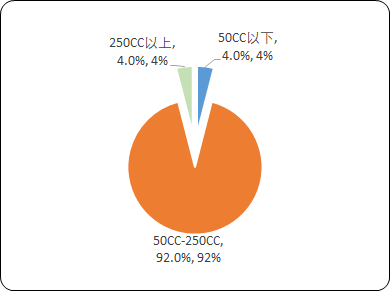

2022年1-12月,我国大排量摩托车销量达55.34万辆,同比增长44.68%,相较2013年全年大排量摩托车销量已增长43倍左右,增速远高于全球同期平均水平。值得注意的是,当前我国以纯代步功能为主的小排量摩托车(50cc以下)在销量占比中仅4%左右,市场销量主要集中在中小排量摩托车上(50cc-250cc),这在一定程度上与我国收入结构基本吻合。虽然目前我国大排量摩托车(250cc以上)销量仅占比4%左右,但相比2020年,占比仍有一定幅度的提升,表明目前我国大排量摩托车已逐渐开始拥有一批消费人群。据中国摩托车商会预计,随着居民收入水平的持续提高,中高等收入群体持续扩大,未来大排量摩托车占国内摩托车市场总量将达到10%。除此之外,

目前我国市场上的超大排量燃油摩托车主要为进口车型,未来我国自主品牌在超大排量摩托车市场上有逐步实现替代的可能。以上数据充分表明,随着我国社会经济的发展、居民收入水平的提升以及中高端摩托车使用人群范围的扩大,未来我国中大排量摩托车市场将有着巨量的发展空间,东南亚、南美地区等新兴国家也有望出现相同的发展轨迹,从而带动摩托车链传动产品等配套产业在全球的进一步升级与扩张。

2022年中国摩托车按排量销量现状分析

数据整理:中金企信国际咨询

②电动摩托车链传动市场:近年来,新能源技术在全球范围内迅猛发展,汽车电动化的浪潮已外溢至摩托车领域,电动摩托车等新能源车辆在经历多年的迭代后,目前在技术上已趋于成熟,并凭借着自身的独特优势逐渐获得了全球消费者的认可与青睐。在当前全球环保主义浪潮兴起的大背景下,多国政府陆续出台鼓励电动摩托车产业发展的利好政策,且电动摩托车天然具有价格相对较低、安全性相对较高、出行相对便捷、操作相对简易等优势,成为了许多对传统摩托车有所顾虑的消费者的新选择。尤其是在居民收入水平相对较低、交通基础设施相对不发达的新兴国家,如东南亚、南美等地区,电动摩托车很早就已经在这类市场扎下根基,并成为了这些地区交通出行中不可或缺的一环。得益于上述因素,电动摩托车全球销量近年来不断攀升,开始在全球市场上占据一席之地。

由于传统车企深厚的技术与市场积累,及全球主流市场的消费惯性,当前全球摩托车市场上燃油摩托车仍占据绝对的主流。根据中金企信统计数据,截至2022年底,全球电动摩托车的市场规模约为248.16亿美元(统计口径包括骑跨摩托车与踏板摩托车),仅占全球摩托车市场规模不到20%,但其预计2022年至2030年间全球电动摩托车市场规模的年均复合增长率将达到17%左右,远高于摩托车全行业平均增速。另外,全球电动摩托车销售集中于亚太地区,占有约92%的市场份额。其中,电动踏板车以约74%的市场份额在所有电动摩托车品类中占据首位,但骑跨电动摩托车的销量增速更高。

当前,全球电动摩托车最大的生产国、消费国与出口国均为中国。根据中金企信统计数据,2021年、2022年全球电动摩托车按新增登记情况统计均在1,000万辆上下,其中至少70%以上来自中国大陆市场,其余市场份额由印度、越南、印尼、中国台湾、菲律宾、法国、荷兰、日本等国家或地区组成。

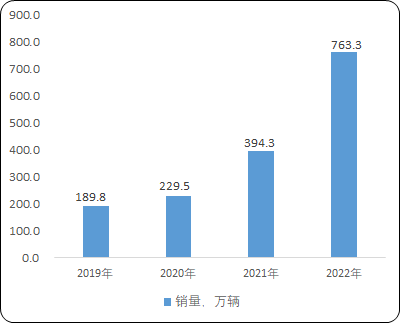

据中国摩托车商会数据,2021年我国完成电动摩托车产、销量分别为395.89万辆和394.28万辆。而截至2022年底,我国完成电动摩托车产、销量分别为761.07万辆和763.27万辆,增速超过90%,接近翻倍,已达到当年我国完成燃油摩托车产、销量的55%以上。可见近年来我国电动摩托车市场增长十分迅猛,已驶入发展快车道。在政策层面,2019年4月15日起我国电动自行车新强制性国家标准《电动自行车安全技术规范》正式实施(简称“新国标”),明确界定了电动自行车、电动轻便摩托车、电动摩托车三类车型,区分了电动自行车和电动摩托车两大品类,将影响两类产品的未来发展趋势,电动摩托车有望朝区别于代步性质的电动自行车的中高端定位发展。

2019-2022年中国电动摩托车市场销量现状分析

数据整理:中金企信国际咨询

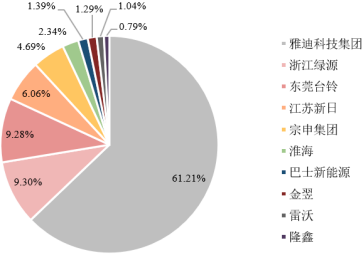

相比于燃油摩托车市场,我国电动摩托车市场集中度较高。2022年,我国电动摩托车销售前十名企业(集团)分别为雅迪科技集团、浙江绿源、东莞台铃、江苏新日、宗申集团、淮海、巴士新能源、金翌、雷沃、隆鑫,合计销售743.36万辆电动摩托车,占市场份额超过97%。其中,雅迪销售467.18万辆电动摩托车,市场占有率超过61%,而我国电动摩托车CR5为90%左右。这表明,

我国电动摩托车市场较依赖头部厂商,已形成较为稳固的市场格局。此外,在中高端市场,近年来以小牛电动、九号公司为代表的互联网电动两轮车品牌异军突起,在海内外均获得了一批消费者的支持。对于摩托车传动链等零配件产业来说,在电动摩托车领域与头部厂商达成合作是其快速打开市场的最佳途径之一。目前,雅迪已赴越南等地建厂,其他厂商也正努力开拓海外市场,未来我国电动摩托车厂商的全球产、销量仍有望得到持续释放,为下游摩托车链传动等零配件提供更大的市场空间。

2022年中国电动摩托车前十企业销量比重分析

数据整理:中金企信国际咨询

综上,当前全球摩托车市场仍保持稳定向上势头,且随着全球偶发性事件带来的负面影响逐渐消散,全球消费需求、出行需求将逐步恢复,受益于摩托车下游市场规模较大且需求稳定增长,摩托车链传动市场仍有望延续其增长态势。同时,大排量高端燃油摩托车需求的增长也将驱动摩托车链传动产业在中高端产品持续发力,行业的市场空间有望进一步得到扩大。此外,由于新能源技术逐渐发展成熟,各国政府出台鼓励政策,及电动摩托车的独有优势,近年来电动摩托车成为了全球摩托车需求侧的全新增长极,摩托车链传动产业有望在此基础上开辟出新市场。

1)中金企信国际咨询(全称:中金企信(北京)国际信息咨询有限公司)为国家统计局涉外调查许可单位&AAA企业信用认证机构,致力于“为企业战略决策提供行业认证&证明、产品认证&证明、资信&信用调查评估、项目可行性&商业计划书专业解决方案”的专业咨询顾问机构。

2)截止2023年中金企信国际咨询已累计完成各类咨询项目15万余例(其中完成:专项调查项目数量25000+例。项目可行性&商业计划书42000+例。行业研究报告83000+例。),各类认证及证明&资信&信用调查评估项目约13500+例(其中:资信&信用调查评估项目3900+例,市场占有率&市场份额认证&证明项目3200+例,专精特新&小巨人认证&单项冠军证明项目2900+例,行业地位&品牌认证&服务项目2000+例,销售排名&领先认证&证明项目1500+例),为2.3万+不同领域企业提供专业、权威的三方认证服务。

3)专精特新“小巨人”&单项冠军市场占有率、市场排名认证服务-中金企信国际咨询。

4)项目可行性报告&商业计划书专业权威编制服务机构-中金企信国际咨询:集13年项目编制服务经验为各类项目立项、投融资、商业合作、贷款、批地、并购&合作、投资决策、产业规划、境外投资、战略规划、风险评估等提供项目可行性报告&商业计划书编制、设计、规划、咨询等一站式解决方案。助力项目实施落地、提升项目单位申报项目的通过效率。