2020年中国城市供暖行业发展战略规划及投资前景预测

随着我国经济的发展,能源安全和环境问题日益成为制约可持续发展的焦点问题,近年来,我国出台的城市供暖行业相关政策中,也提出了鼓励清洁能源的发展,加大节能减排力度。《关于解决“煤改气”“煤改电”等清洁供暖推进过程中有关问题的通知(征求意见稿)》中提出,要因地制宜拓展多种清洁供暖方式、适度扩大地热、太阳能和工业余热供吸面积等。

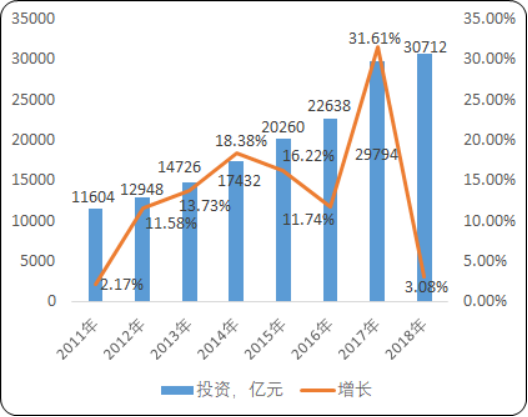

2009年经济危机过后,整体经济环境逐渐好转,电力、热力的生产与供应业也获得了快速发展,其固定资产投资也呈现快速增长的趋势。特别是2011年以来,在国家鼓励和引导民间资本进入市政公用事业的政策推动下,电力、热力的生产与供应业活力增强,固定资产投资总额持续大幅提升,2010-2014年增速逐年提高,2015年起略有下降,但仍保持较高水平。

2011-2018年中国电力、热力的生产与供应业固定资产投资(不含农户)现状分析

数据统计:中金企信国际咨询

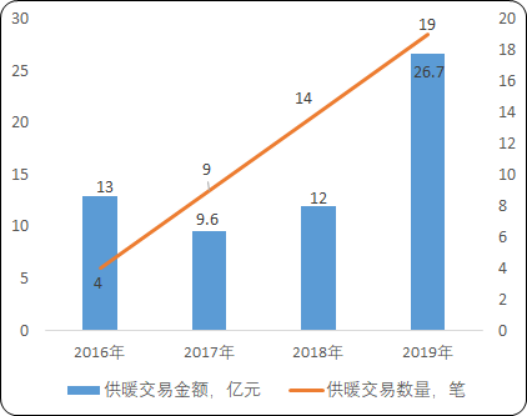

据中金企信国际咨询公布的《2020-2026年中国城市供暖市场竞争策略及投资可行性研究报告》统计数据显示:2016-2019年供暖市场的交易数量上持续增长,年化增长率达68%。交易金额上2016年至2018年处于下降的趋势,而2019年交易额逆势上升,较2018年增长123%,单笔交易金额也略有所上升。2019年供暖行业共发生并购19笔,交易金额为26.7亿元。

2016-2019年中国供暖并购交易金额及数量现状分析

数据统计:中金企信国际咨询

我国供暖行业大部分目前仍旧依靠煤炭作为主要热源,而能源结构调整、清洁发展的需求促使供热方式从源头开始转变。《北方地区冬季清洁取暖规划(2017-2021年)》规定优先发展集中供暖,19/21年清洁供暖率达到50%/70%。随后30多个省市明确提出相关要求,采用清洁煤,“煤改气”,“煤改电”,可再生能源供热等工程纷纷落地。因此,供暖行业投资清洁化成为主要趋势。

从供热对象来看,工业供热存在更大的投资前景。一般工业供热分布在工业园区内部或周边,满足园区内所有用户需求,因此如何综合、高效、清洁地利用能源成为发展的主要方向。综合能源服务作为能同时提供电、气、冷、热等多元化能源供应,同时结合互联网与智能技术提供增值服务的模式得到重视。2019年6月,国家电网联手21家综合能源服务产业链上下游头部机构发起“中国综合能源服务产业创新发展联盟”,国家电网与南方电网相继成立综合能源服务公司,业内企业纷纷跟进。2019年,九洲电气并购兴达热力,智光电气并购平陆县供热公司,均着眼于被并购方所持有的供热资产并加以升级,为综合能源发展战略布局。

从供热方式看,近年来除传统锅炉转向热电联产得到大力发展之外,分布式能源供热也在日渐得到推广。例如,烟台市利用空气源热泵结合低谷电蓄热系统、合肥市滨湖区以地源热泵结合其他清洁能源互补,均获得了较好的反响。虽然分布式供热目前仍以政府示范性工程为主,但相关技术已经得到了投资者的关注。2019年,清洁能源行业公司如赫普能源、国电投新能源、中国地能均受到了投资者的青睐。

国企是供暖行业并购的主要参与者,近年来私企并购活跃度增加,2019年私企交易数量继续超越国企。随着国家出台多项政策,引导企业和社会资本投入供暖行业,积极探索政府与社会资本合作,改变了过去国企作为买方角色主导的供暖并购市场。2019年已披露的并购交易中,国企并购的多为当地的供热公司,主要着力于提升所在地的市场占有率,也与响应政府推进供热小锅炉并网改造举措有关。而私企,尤其是上市公司,在供暖行业集中度不高的现状下选择多地布局,更有不少燃气、电气等跨行业的公司也参与其中。前有上市公司如地处沈阳的联美控股并购山东菏泽热力公司,后有东方环宇并购伊宁供热,由燃气业务扩展至供热业务,向公共事业综合服务商进行转型。也因此2019年私企作为投资方的并购交易额远超国企。

在2019年财务投资人对于供暖行业的关注也在持续增加。随着经济放缓,投资活动趋于谨慎,财务投资人开始关注这类回报率相对平稳的公共事业行业。2019年财务性投资交易额较2018年上升33%。