2020年中国骨科植入耗材行业市场深度监测调研及市场规模分析预测

医疗器械是指直接或间接用于人体的仪器、设备、器具、体外诊断试剂及校准物、材料以及其他类似或者相关的物品,包括所需要的计算机软件。医疗器械主要是通过物理等方式实现。临床应用包括疾病诊断、预防、监护、治疗或者缓解;损伤的诊断、监护、治疗、缓解或者功能补偿;生理结构或者生理过程的检验、替代、调节或者支持;生命的支持或者维持;妊娠控制。

医疗器械是一个多学科交叉产业,除了医学知识以外,还需要生物材料、电子、机械、计算器等相关知识。医疗器械涉及的学科跨度大、技术复杂程度高、品种门类繁多。按照产品特性,医疗器械可分为以下几类:

类别 | 主要产品 |

体外诊断 | 生化分析仪、化学发光分析仪、血细胞分析仪等及试剂 |

影像诊断 | X光机、CT、MRI、超声、DR、内窥镜等 |

监护设备 | 监护仪、心电图、麻醉机等 |

高值耗材 | 心血管:心脏支架、起搏器、心脏瓣膜等 骨科:创伤、脊柱、关节耗材等 口腔:义齿、正畸矫治材料等 眼科:晶体、眼内填充物等 神经:颅内植入物等 肾内:透析机、血液灌流器 |

低值耗材 | 绷带、纱布、海绵、消毒液等 |

家用医疗器械 | 血糖仪、血压计、轮椅、按摩椅等 |

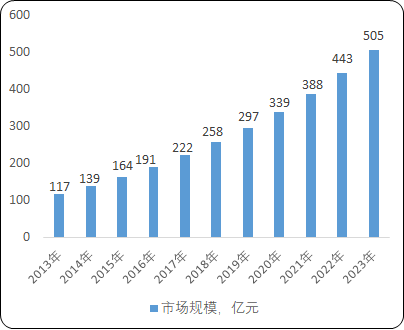

其中,骨科植入耗材按产品用途划分,骨科植入耗材主要包括脊柱类、创伤类(如骨板、骨钉等)、关节类(如膝关节、髋关节、肩关节等)和其他。根据中金企信国际咨询统计数据,2013-2018年,按收入计算,中国骨科植入耗材市场规模由人民币117亿元增长至人民币258亿元,年复合增长率约为17.14%;预计2023年增长至505亿元,2019-2023年复合增长率在14.19%左右。

2014-2023年中国骨科植入耗材市场规模现状及预测

数据统计:中金企信国际咨询

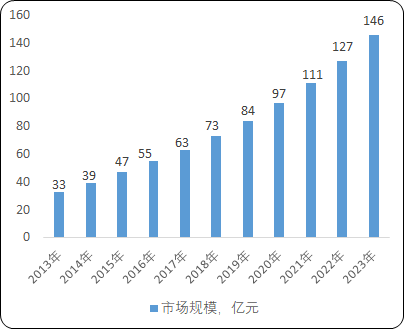

(1)脊柱类植入耗材产品:脊柱类植入耗材产品主要是指可实现因脊柱系统畸形、先天性脊柱侧弯、退行性腰椎间盘病变、椎体滑脱、胸腰段脊柱失稳、脊柱肿瘤等原因导致的椎体切除后的矫正、复位、融合等功能的内固定人体植入物,具体产品形态主要包括各类椎弓根螺钉、连接棒、连接钢板、融合器等产品。

2013-2023年中国脊柱植入耗材市场销售收入现状及预测

数据统计:中金企信国际咨询

根据中金企信国际咨询统计数据:2013-2018年,我国脊柱植入耗材市场的销售收入由33亿元增长至73亿元,复合增长率为17.36%,高于骨科植入耗材的整体增速,是增长最快的骨科医疗器械细分市场。以2018年的73亿元为基数,预计至2023年脊柱类植入器械市场销售额将达到146亿元。

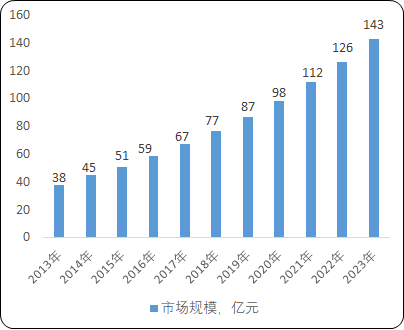

(2)创伤类植入耗材产品:创伤类植入耗材产品是指可将各类骨折损伤进行复位、固定并维持其稳定骨科植入物,主要用钛金属制造,医生待患者痊愈恢复后择时通过手术取出,相关产品主要用于成人及儿童上、下肢、骨盆、髋部、手部及足踝等部位的病理性、创伤性骨折修复或矫形需要等的外科治疗。创伤类产品待患者痊愈恢复后可择机取出。

2013-2023年中国创伤类植入耗材市场销售收入现状及预测

数据统计:中金企信国际咨询

据中金企信国际咨询公布的《创伤类植入耗材“十四五”市场前景-2021-2027年全球及中国创伤类植入耗材市场深度调研及投资可行性预测咨询报告》统计数据显示:2013至2018年,我国创伤类植入器械市场的销售收入由38亿元增长至77亿元,复合增长率为14.82%,略低于骨科植入耗材市场的整体增速。创伤类产品的生产技术相对成熟,市场开发较充分,是目前我国骨科植入耗材市场最大的细分类别。以2018年的77亿元为基数,预计至2023年创伤类植入耗材市场销售额将达到143亿元。