2021年全球及中国CRM软件行业市场盈利能力分析预测及优势企业竞争战略咨询

1、CRM软件行业发展情况:CRM全称为Customer Relationship Management,即客户关系管理,概念最早由IT研究与顾问咨询公司Gartner于1999年提出,指企业按照客户细分情况有效的组织企业资源,培养以客户为中心的经营行为以及实施以客户为中心的业务流程,并以此为手段来提高企业的经营能力、收入以及客户满意度。CRM软件通过信息技术、互联网技术、大数据技术等手段,聚焦于营销方式、客户服务、客户生命周期的管理,为企业提供购买产品统计、数据信息跟踪和服务、商业分析等功能,致力于通过提高客户满意度、忠诚度和复购率来实现缩减销售周期销售成本、提高营销效率、增加收入、寻找扩展业务所需的新市场和渠道等目标。按照技术架构,目前CRM软件主要分为本地部署和云部署两种模式。

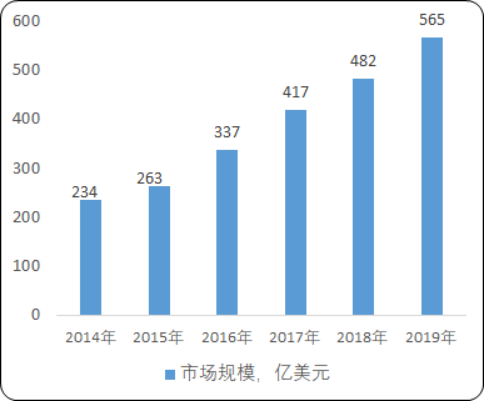

(1)全球CRM软件行业的市场概况:全球CRM软件行业近年来稳步发展,增速高于全球经济增速,以美国为的欧美发达国家依靠其发达的信息技术水平、相对成熟的企业商业模式和较为丰富的实践经验,在行业发展中处于领先地位,拥有以Salesforce为代表的一批行业领导服务商。据中金企信国际咨询公布的《2021-2027年全球及中国CRM软件行业全产业链市场深度调研及发展战略规划可行性报告》统计数据显示:2019年全球CRM软件行业市场总规模为565亿美元,2014-2019年年均复合增长率高达19.28%。

2014-2019年全球CRM软件市场规模现状分析

数据统计:中金企信国际咨询

从市场集中度看,全球CRM软件行业市场具有很高集中度,市场大多数份额被少数几个技术水平高、产品功能成熟且产品线覆盖全面、与下游企业有长期稳定合作关系的头部服务商占据。2018年行业内市场占比第一的Salesforce占市场总份额的19.5%。此外,市场份额的41.2%被包括Salesforce在内的5家领导企业分享,其中Salesforce年报数据显示,2018年其实现营业收入105亿美元,2019年增长到133亿美元,同比增长26.67%。基于技术水平、品牌效力与成功经验等优势,预计未来CRM头部服务商将进一步巩固其领先优势,持续保有较广阔的利润空间,行业集中度将进一步提升。

从技术架构看,CRM软件的本地部署所需硬件成本较高,主要被大型企业采用。近年来,随着云服务的蓬勃发展,由于其部署与维护成本低、功能灵活且支持移动端使用,基于SaaS的CRM软件成为广大中小企业的首选,极大地拓展了行业市场,而大型企业的CRM系统亦不断朝着SaaS转型,CRM软件的SaaS化成为本行业的主要增长点之一。根据Gartner数据,自2017年以来,SaaS部署的CRM软件年增长率超过20%,高于行业整体水平;基于SaaS的CRM软件占比由2014年的47.3%提升至2018年的72.9%。从全球层面看,SaaS部署无论从增速或占比而言均高于本地部署,在本行业占据并将保持主导地位。

在功能灵活方面,SaaS是基于云技术发展而产生的服务模式之一,SaaS模式将应用程序部署在云服务器上,避免了本地服务器的安装、部署和雇佣相应的技术运维团队,减少了企业在CRM软件部署的前期投入成本,也使得更多的中小微企业可以成为SaaS产品的应用客户群体。在SaaS行业的CRM应用领域,其业务逻辑标准化程度较高,应用程序复用性较强,一套标准而非定制型的SaaS服务就可以满足不同下游行业的大多数企业对于客户关系管理的基本需求。在部署基于SaaS的CRM软件时,企业不需要专门购买服务器,因为CRM软件服务提供商已经将软件统一部署在软件服务提供商的服务器上,开通登录账号即可使用,缩短了CRM开通时间;用户也无需对软件、服务器进行维护,CRM软件服务提供商全权管理和维护软件。并且随着企业发展,通过SaaS模式,企业能够利用功能设臵来拓展业务,了解业务的实际增长的需求;同时企业会根据自身的业务需求,提交需求给服务商,服务商根据需求要求进行参考,进入新版本规划,并开发升级来满足需求。

在部署成本方面,对于本地部署的CRM软件,企业前期需要自行购买硬件服务器、CRM软件,建立机房进行调试安装,且安装周期较长,企业需要支付CRM软件产品、整个系统的服务机群、网络平台以及系统软件等费用;而基于SaaS的CRM软件的部署由于不需要购买服务器以及建立机房,企业只需要开设一个专用帐户,然后登录并通过互联网进行访问,系统功能可以通过浏览器网页在线使用,部署成本远低于本地部署的CRM软件。

在维护成本方面,对于本地部署的CRM软件,企业需要雇佣专门的技术运维人员进行服务器的维护以及对客户数据进行备份,企业需定期支付技术运维人员工资;而对于基于SaaS的CRM软件的维护成本,由于软件已部署在大型云服务器上,并且由CRM服务商有专门的运维人员进行维护和管理数据,企业对于CRM软件的维护成本远远低于本地部署的CRM软件。因此,基于SaaS的CRM软件具有“部署与维护成本低、功能灵活”的特点。从区域市场规模看,北美和西欧仍然位列市场规模的第一位和第二位,但亚太地区国家如中国、印度受益于其较高的经济增速和巨大的客户基数,拥有更高的CRM软件市场增长率。2018年北美地区CRM软件收入增长率为15.2%,而亚太地区增长率为19.4%。在亚太地区,2018年中国基于SaaS的CRM软件增长率更是高达48.6%。未来,人口规模较大、经济健康增长、技术水平不断提高的发展中国家将对欧美发达国家的市场领导地位发起冲击。

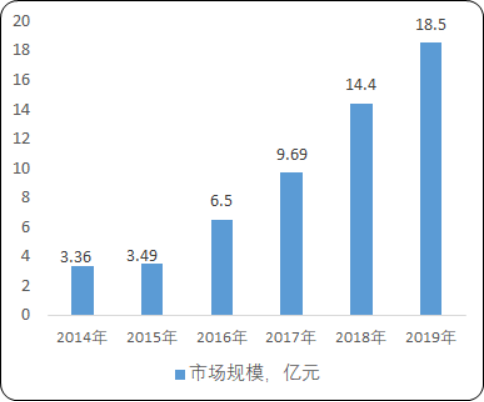

(2)我国CRM软件行业的市场概况:我国CRM软件行业起步较晚,但在相关政策法规大力鼓励支持、信息技术不断进步和商业模式不断创新的背景下,本行业也进入快速发展阶段。以云部署的CRM软件为例,阿里云数据显示,2018年我国基于云的CRM行业市场规模为14.40亿元,同比增长48.61%,2019年我国基于云的CRM行业市场规模预计为18.50亿元,同比增长28.47%。未来,随着CRM在各行业企业的经营活动中的重要性持续增加,以及本地部署CRM的企业的上云需求,我国CRM软件行业,特别是云部署的CRM软件领域展现出巨大的发展潜力。

2014-2019 年中国云部署的 CRM 软件市场规模现状分析

数据统计:中金企信国际咨询

从竞争格局与技术水平分析,我国 CRM 行业内服务商技术水平参差不齐,处于领先地位的头部服务商正在逐步确立竞争优势,但尚未形成美国等发达市场明显的寡头垄断格局。近年来,一方面,随着我国电商及新零售的兴起,消费领域沉淀了大量的客户数据,产生了更为复杂的应用场景,国内的CRM服务商更加了解本土消费者的需求及零售企业的客户关系管理场景,给国内CRM服务商提供了广阔的市场和挑战,刺激国内CRM不断进步;另一方面,我国大数据和云服务技术迅速发展,使得CRM服务商的技术实力不断提升。因此,一定程度上国内的CRM服务商具备了一定的比较优势,逐渐引领国内的行业发展趋势。

从面对的对象区分,我国CRM行业可分为面向企业用户型CRM和面向消费者型CRM。其中,面向企业型CRM主要负责企业的营销企划等方面,通过对用户历史数据的分析,为企业提供营销建议。目前,这一类型的典型服务商是以 Salesforce、SAP 等为代表的传统CRM服务商,其下游应用领域主要集中在制造业、批发业等。面向消费者型CRM注重消费者的个性化体验与需求,通过对消费者数据的发掘,帮助企业提高用户忠诚度并转化潜在客户,为企业提供面对终端消费者时的个性化客户服务。近年来,面向消费者型CRM产品在零售、商业服务、金融等行业得到广泛应用,目前最常使用CRM软件的行业为零售行业。