2021年中国通信铁塔行业市场需求潜力研究及竞争战略咨询预测

(1)通信铁塔行业概况:我国通信铁塔行业起步于20世纪80年代末,是伴随着移动通信行业的快速发展而逐步发展壮大的。自上世纪80年代第一代移动通信网络发展以来,移动通信行业技术突飞猛进,在1G系统优化升级至5G系统的几十年间,每一次技术演变都带来了通信铁塔等移动通信网络基础设施的大量新建和改造需求。尤其是进入4G时代以后,运营商面临激烈的市场竞争、高密度的覆盖要求、复杂的多网并存环境、通信数据快速传输需求等,通信基站建设成为运营商网络建设的核心之一,从而对通信铁塔站址的规划和建设提出了更高要求。

从我国通信铁塔行业发展路径来看,可以以中国铁塔成立为节点将行业发展过程大致划分为两个阶段。在第一阶段内(中国铁塔成立之前),行业内参与方主要为通信铁塔制造企业和运营商,行业运行模式具体为:运营商根据网络覆盖情况提出通信铁塔的建设需求,并由相关设计院提供建设方案和设计图纸,在此基础上以招投标方式选择通信铁塔制造企业进行采购,中标的通信铁塔制造企业按照建设方案和相应设计图纸进行通信铁塔的生产制造,完工后将产品运送至运营商指定地点进行安装。在该阶段,运营商直接向通信铁塔制造企业采购产品。

但随着4G规模化建设和运营时代的到来,运营商面临着高昂的网络基础设施建设资本开支和站址建设难等一系列问题。另外,由于通信铁塔资源掌握在运营商手中,拥有庞大数量的站址对于运营商在竞争中取得优势至关重要,使得该阶段通信铁塔的共享率相对较低。

在上述背景下,为进一步落实“网络强国”战略、促进电信基础设施资源共享,2014年7月,国内三大运营商中国移动、中国联通和中国电信共同发起设立了中国铁塔。中国铁塔成立后自运营商处收购其存量铁塔及相关资产,并全面承接新建铁塔、重点场所室内分布系统建设。根据《工业和信息化部国务院国有资产监督管理委员会关于2015年推进电信基础设施共建共享的实施意见》(工信部联通[2014]586号),自2015年1月1日起,三家运营商原则上不再自建铁塔等基站配套设施,由中国铁塔增强承建能力,合理平衡、有效满足三家运营商的建设需求。

中国铁塔的成立标志着国内通信铁塔行业进入新的发展阶段。目前行业内运行模式转变为:主要由中国铁塔统筹运营商的建设需求,在认证合格的供应商范围内公开遴选选定通信铁塔供应商并下单采购。通过遴选的通信铁塔制造企业根据中国铁塔的订单要求和图纸进行通信铁塔产品的生产制造,并将产品运送至指定地点进行安装。中国铁塔对安装完成的通信铁塔进行验收,并与其他基站配套设备整体出租予运营商供其使用。以中国铁塔为主的通信铁塔基础设施服务提供商代替运营商承建、运营通信铁塔站址并以长期租赁的方式提供给运营商,有效提高了通信铁塔的共建共享水平和社会资源整体利用率。另外,行业内目前逐渐涌现除中国铁塔以外的独立铁塔运营企业,在市场中与中国铁塔共同竞争,并被纳入共建共享协调机构,进一步提高行业运营效率。

2019年6月6日,工业和信息化部正式向中国电信、中国移动、中国联通、中国广电发放5G商用牌照,标志着我国进入5G商用元年。5G要求的关键技术之一是超密集组网,通过更加“密集化”的无线网络基础设施部署,可获得更高的频率复用效率,从而在局部热点区域实现百倍量级的系统容量提升。5G将使用“宏基站+小基站”UDN组网的方式实现基本覆盖,这将对通信基站数量产生客观需求,从而拉动通信铁塔产品新建和改造需求的增长,以及促进通信铁塔产品类型多样化发展。在这一趋势下,国内通信铁塔行业及行业内企业预计将迎来新的发展机遇。

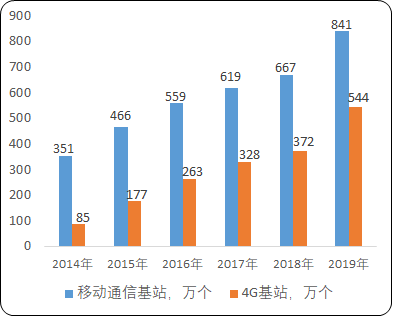

(2)通信铁塔行业供求状况及其变化:通信铁塔作为移动通信基站配套设备,其市场规模和未来需求状况较大程度取决于通信基站的发展情况和未来新增或改造需求。据中金企信国际咨询公布的《2021-2027年中国通信铁塔市场发展策略及投资潜力可行性预测报告》统计数据显示:2019年我国移动通信网络基础设施建设能力不断提升,全国净增移动通信基站174万个,总数达841万个,其中4G基站总数达到544万个,移动通信网络覆盖范围进一步扩大。总体来看,我国通信基站及配套设备的市场需求主要受到移动通信技术演变、移动用户规模增加、移动数据流量增长以及交通基础设施建设与完善等因素的影响。

1)移动通信技术发展支撑通信基站需求增长:伴随着移动通信技术的演变,移动通信网络传输速度不断提升,对基站覆盖密度也提出了更高要求。2014年至2019年,我国移动通信网络覆盖范围持续扩大,移动通信基站建设数量从351万个增长至841万个,年均复合增长率达到19.10%。其中,4G基站建设数量从85万个增长至544万个,年均复合增长率达到44.96%。

2014-2019年中国移动通信基站数量变化现状分析

数据统计:中金企信国际咨询

目前,我国虽已基本实现4G网络的全面覆盖,并进入5G网络的建设期,但偏远农村和边疆地区覆盖需求以及城区热点流量区域深度覆盖使得4G基站密度仍有一定提升空间。工业和信息化部在《2018年度电信普遍服务试点申报指南》中指出,将加快偏远和边疆地区的4G网络覆盖,到2020年实现全国行政村4G覆盖率超过98%,边疆地区4G覆盖率显著提升。工业和信息化部联合国资委在《工业和信息化部国资委关于开展深入推进宽带网络提速降费支撑经济高质量发展2019专项行动的通知》中也明确,针对地铁(城铁)、机场、高铁、学校、医疗卫生机构、大型场馆、高密度住宅小区和大型商务楼宇等流量热点区域以及覆盖薄弱地区,进一步完善4G网络覆盖。4G网络的深度覆盖,覆盖盲点的不断消除,需要增加4G基站的部署,从而利于通信铁塔建设需求增长。

此外,5G基站将随着5G网络建设的推进迎来较大规模的布局。根据《中国5G经济报告2020》,5G建设将遵循“前期中频宏站覆盖重点城市-中期中频宏站完成城乡全覆盖-后期毫米波小站覆盖热点地区”的路径。移动通信技术的演变通常伴随着载波频率的提高,而频率越高,电磁波在传播过程中的损耗越大,使得传播距离变短及信号覆盖范围变小。5G的频率高于4G,因此,在相同覆盖面积内5G网络需要部署更多数量的基站。5G将以“宏基站+小基站”超密集组网的方式实现基本覆盖。

根据中国信息通信研究院估算,在同等覆盖情况下,5G中频段宏基站数量将是4G的1.50倍左右。参考4G基站的建设量,5G宏基站建设数量预计将超过500万个,即使考虑到共建共享因素的影响,5G宏基站布局规模也将十分可观,进而带动通信铁塔等基站配套设备建设需求的增长。5G网络部署采用宏基站实现基础广覆盖后,将进一步通过室外小基站、室内分布系统等实现局部地区、热点地区、室内等区域补盲和深度覆盖,因此后续建设中小基站将成为主流。由于5G小基站的覆盖半径较宏基站更小,且其主要应用于热点区域、更高容量业务场景等,小基站的布局数量预计为宏基站的2倍,保守估计将超过1,000万个。未来在5G宏基站、小基站大规模布局下,国内通信塔公司业务需求有望持续增长。

2)移动用户需求增长拉动通信基站的建设需求:移动用户需求增长是移动通信基站加大投资建设的根源性因素。伴随着移动通信技术更新迭代,我国移动用户规模持续扩大,尤其是进入4G时代以后,4G用户数量飞速增长。工业和信息化部数据显示,截至2019年末,我国移动电话用户规模已达到16亿户,较上年末净增0.35亿户,其中,4G用户规模达12.8亿户,较上年末净增1.17亿户。

移动电话用户普及率也呈现增长趋势。2009年至2019年,我国移动电话用户普及率从56.3部/百人提升至114.4部/百人,年均复合增长率达到7.35%。截至2019年末,全国已有26个省市的移动电话普及率超过100部/百人。在5G时代的开启下,我国移动电话用户数量和移动电话普及率或将持续提升。随着移动用户规模的不断扩大,通信行业需加大移动通信基础设施领域的投资以满足移动用户日益增长的需求,通信铁塔等通信基站配套设备将受益于此。

移动用户需求增长最直接的体现是移动数据流量需求的增长。在移动通信技术从1G发展到5G的背景下,移动用户需求从简单的语音服务和短信文本,升级到上网、视频、游戏、购物等需要海量传输数据的其他应用领域,对移动流量需求呈现爆发式增长。根据工业和信息化部数据,2019年,国内移动互联网接入流量达到1,220亿GB,较上年增长71.57%。其中,通过手机上网的流量达到1,210亿GB,占移动互联网总流量的99.18%,成为移动互联网接入流量增长的主力。

此外,运营商针对移动流量提速降费政策以及非手机移动终端设备快速发展有利于促进移动用户流量使用的进一步增长。过去几年,三大运营商面向移动用户推出了流量不清零、降低流量资费等一系列提速降费相关举措,越来越多的用户直接使用移动流量观看电视、电影、直播等,逐步实现用户对移动流量消费大胆用、放心用。2019年总理政府工作报告中提到移动网络流量平均资费再降低20%以上,流量资费持续降低将有效带动用户对移动流量的进一步使用。在移动终端方面,近年来车载移动设备、可穿戴设备、平板电脑等非手机智能终端设备普及率逐步提高,有望成为新的流量出入口,促进移动流量需求增长。移动通信服务的实现需要通过移动通信基站,移动用户规模持续扩大、移动流量持续增长,将带动移动通信基站的布局,从而增加通信铁塔等基站配套设备的需求。

3)交通基础设施建设与完善对通信基站的覆盖需求:我国大力完善交通网络布局,尤其是高速铁路网的构筑,有利于移动通信基站建设需求增长。根据国家发展和改革委员会、交通运输部及中国铁路总公司2016年联合修编的《中长期铁路网规划》,至2020年我国高速铁路规模规划达到3万公里,覆盖80%以上的大城市;至2025年高速铁路规模达到3.8万公里左右,覆盖范围进一步扩大,路网结构更加优化;至2030年基本实现省会高铁连通、地市快速通达、县域基本覆盖。

随着高铁逐渐成为居民中长途出行的首选方式,高铁乘客对运营商提供的通信服务质量标准正在上升。一方面,对于大规模新建设的高铁线路,沿线需要逐步布局移动通信基站满足高铁乘客的用网需求。另一方面,为改善列车高速运行、基站间切换质量因素等导致的高铁通信信号掉线问题,需要对高铁线路已布局通信基站进行优化。因此,伴随着高速铁路网的建设和完善,为保障高铁乘客的高质量通信服务需求,需要加强高铁沿线移动通信基站的覆盖广度和深度,从而将增加通信铁塔建设需求。