2021年全球及中国汽车模具行业市场需求前景预测及上下游产业链发展战略规划分析

汽车模具被誉为“汽车工业之母”,是完成汽车零部件成型、实现汽车量产的关键装备,在汽车的开发、换型中担负着重要职责。汽车生产中 90%以上的零部件需要依靠模具成型。在美国、德国、日本等汽车制造业发达国家,汽车模具行业产值占模具全行业产值 40%以上,我国有 1/3 左右的模具产品为汽车行业服务。近年来,我国汽车工业的高速发展催生了汽车零部件以及汽车模具市场的巨大需求,也推动了汽车模具行业的快速发展,使汽车模具行业的整体水平也得到迅速提升。

但目前我国汽车模具制造企业绝大部分规模较小、技术和装备水平有限。就国内汽车模具市场的竞争格局来看,中低档模具市场竞争日趋激烈,而高端市场,无论是国内高档汽车模具还是出口汽车模具,国内具备竞争实力的企业为数较少。

市场需求情况及未来发展趋势:汽车模具属于定制化产品,行业内企业主要采用“以销定产”的经营模式,其主要客户为整车厂与汽车零部件供应商,下游汽车整车市场的供求状态不会直接影响汽车模具的供需情况,但下游汽车工业的旺盛需求将为上游汽车模具行业持续发展奠定良好的市场基础。

从全球市场来看,2010 年以来,全球汽车市场呈现稳步发展态势。2018 年,受全球宏观经济增速整体放缓的影响,全球汽车销售结束了连续 7 年的上涨趋势,当年销量 9,505.59 万辆,同比下降 0.63%,2019 年汽车销量为 9,129.67 万辆,同比下降 3.95%。

从国内市场来看,21 世纪以来,我国汽车行业步入快速发展时期。根据中国汽车工业协会统计,自 2005 年以来我国汽车产销量呈持续上升态势。2017 年,我国汽车产销分别完成 2,901.54 万辆和 2,887.89 万辆,较上年同期分别增长3.19%和 3.04%。我国汽车市场已连续多年蝉联全球销量第一,现已成为全球最大的单一汽车市场。

2018 年,受宏观经济增速回落、购置税优惠政策全面退出以及消费信心下降等因素的影响,我国汽车产销量近年来首次出现下滑,汽车产销量分别为2,780.92 万辆和 2,808.06 万辆,较上年同期分别减少 4.16%和 2.76%,但仍维持较高基数。根据中国汽车工业协会数据显示,2019 年上半年,我国国内汽车产销情况仍未见好转,1-6 月产销量分别为 1,213.2 万辆和 1,232.3 万辆,较上年同期分别减少 13.70%和 12.39%。但随着 2019 年下半年以来国家及各地出台的一系列促进汽车消费的政策,以及“国五”、“国六”切换导致的经销商去库存压力逐步释放完成后,我国汽车产销状况正逐步趋于好转,以 2019 年 12 月为例,我国汽车当月产量较去年同期上升 8.09%,当月销量与同期基本持平。2019 年全年,国内汽车产销量分别为 2,572.1 万辆和 2,576.9 万辆,虽然同比下降 7.51%和 8.23%,但整体降幅较上半年已大幅收窄。

2020 年 1-6 月,受全球新冠肺炎疫情影响,我国汽车产销分别完成 1,011.2万辆和 1,025.7 万辆,同比分别下降 16.8%和 16.9%,但二季度起,整体产销数据已有所回升。根据中国汽车工业协会数据统计,2020 年全年,我国汽车产销量分别达 2,522.5 万辆和 2,531.1 万辆,同比下降仅为 2%和 1.9%,较上半年已大幅收窄,汽车行业已有明显复苏态势。

由上表可知,报告期内中国汽车产业景气指数及汽车制造业企业景气指数整体呈下降趋势。受新冠肺炎疫情影响,我国汽车行业景气程度在 2020 年第一季度呈断崖式下降,但在 2020 年下半年已大幅回升。2019 年以来,国家及各地政府陆续出台一系列政策措施,旨在通过放宽限行/限购、推进老旧汽车报废、优化新能源汽车补贴、促进农村汽车消费等措施,多措并举促进汽车行业发展,提升汽车行业景气度,为汽车行业的长期繁荣发展助力赋能。具体而言,汽车行业未来的持续发展与需求改善主要受如下因素影响:

1)汽车产业作为我国国民经济支柱产业之一,未来发展前景广阔:

①与发达国家相比,我国汽车人均保有量显著偏低:根据世界银行发布的全球主要国家千人汽车保有量数据,2019 年我国千人汽车保有量为 173 辆,仅为美国千人汽车保有量(837 辆)的约 20%,日本(591辆)的约 30%,与主要发达国家相比仍相距甚远,特别是三、四线城市和中西部地区的人均汽车保有量,更远低于发达国家的平均水平。因此,尽管短期来看我国汽车行业的发展存在周期性的波动,但从长期来看,我国汽车人均保有量仍然偏低,存在较大的增长潜力,我国汽车行业发展空间依旧广阔。

②新型城镇化战略的实施将推动我国汽车需求的持续增长:近年来,国家不断出台相关政策,推动新型城镇化战略的实施和新型城镇化的高质量发展。2014 年 3 月,中共中央、国务院印发了《国家新型城镇化规划(2014-2020 年)》;2019 年 4 月,国家发改委发布了《2019 年新型城镇化建设重点任务》,提出了深化户籍制度改革、促进大中小城市协调发展等任务。相关研究发现,我国城镇化率水平与汽车保有量两者之间呈现显著正相关关系。近年来,随着我国城镇化率的不断提高以及国民经济的不断增长,我国汽车保有量呈现持续上升的发展态势。因此,新型城镇化发展战略的推进将有利于我国汽车需求的不断增长。

此外,国家还积极重启“汽车下乡”政策,鼓励农村汽车消费。2019 年 1月,国家发改委等十部委发布了《进一步优化供给推动消费平稳增长 促进形成强大国内市场的实施方案(2019 年)》,提出要促进农村汽车更新换代。对于有条件的地方,可对农村居民报废三轮汽车,购买 3.5 吨及以下货车或者 1.6 升及以下排量乘用车,给予适当补贴,带动农村汽车消费。

③汽车置换高峰期以及新车型推出加快,将带动汽车市场需求进一步释放:近年来,我国汽车保有量持续增长,自 2016 年进入增长高峰期后虽然增速有所放缓,但汽车置换的高峰期将逐渐到来。根据德勤发布的《中国汽车行业客户全生命周期价值分析报告》,中国汽车客户购车 4-6 年后,换车可能性最大。因此,随着早期消费者购入的汽车逐步进入置换周期,我国汽车市场尤其是东部发达地区汽车市场由于更新换代带来的增量需求将逐步释放。

与此同时,汽车行业新车型的推出与原有车型的升级改款速度加快已成为我国汽车行业发展的重要特征。随着我国消费者对汽车品质要求的提高以及整体需求的多元化,我国乘用车市场已经进入多元化、个性化的发展阶段。在实际生产中,汽车生产企业更多地依靠新车型的推出与原有车型的不断升级或改款来争取市场份额,许多车型未达到原有设计寿命就提前进行改款升级。新车开发周期越来越短,例如,吉利汽车针对紧凑型车研发了 BMA 架构,在此模块化架构下,新车的研发时间将缩短至 18-24 个月,相比传统平台的研发速度提升了近 1 倍。此外,沃尔沃研发的 CMA 及 SPA 平台,也将新车研发周期缩短为 20 个月,而此前推出的 V40 车型其研发周期长达 42 个月。

2)国家及各地政府陆续出台多项政策措施,助力汽车行业回暖:2019 年下半年以来,国家及各地政府也陆续出台各项政策和举措,支持汽车行业稳定发展。国务院公布的《2019 年政府工作报告》多次提及与汽车行业发展相关的重要信息,包括鼓励扩大汽车行业开放及鼓励外资企业进入市场、深化新能源汽车等新兴产业集群、稳定汽车消费和继续执行新能源汽车购置优惠政策等。为稳定和扩大汽车消费,国家发改委等部门于 2020 年 4 月 28 日联合发布了《关于稳定和扩大汽车消费若干措施的通知》(发改产业[2020]684 号),包括将新能源汽车购置税补贴政策延续到 2022 年底、平缓 2020-2022 年补贴退坡力度和节奏、鼓励金融机构积极开展汽车消费信贷等金融业务,通过适当下调首付比例和贷款利率、延长还款期限等方式,加大对汽车个人消费信贷支持力度,持续释放汽车消费潜力等举措。此外,诸如广东、浙江、江西、湖南等各地政府也纷纷出台了各项措施,鼓励汽车消费,助力汽车行业回暖。

3)新能源汽车的发展为汽车行业注入持续增长的动力:2012 年 6 月,国务院发布了《节能与新能源汽车产业发展规划(2012-2020年)》,旨在重点推进纯电动汽车和插电式混合动力汽车产业化,推广普及非插电式混合动力汽车、节能内燃机汽车,提升我国汽车产业整体技术水平。

自 2014 年以来,我国新能源汽车市场出现爆发式增长。2018 年,我国新能源汽车产销量分别为 127.15 万辆、125.62 万辆,较上年同期增长 59.9%、61.67%。2014-2018 年,我国新能源汽车产销量年均复合增长率分别达 100.56%和102.45%。受新能源汽车补贴退坡等因素影响,2019 年我国新能源汽车产销量略有下降,较上年分别下降 2.20%及 4.00%,但我国新能源汽车产销量依旧稳居全球第一。2018 年中国电动车品牌销量在全球电动车总销量中占 49%的份额,持续保持领先地位。根据 2019 年 12 月 13 日工信部发布的《新能源汽车产业发展规划(2021-2035 年)(征求意见稿)》,2025 年我国新能源汽车销量占比将达到 25%左右。

据中金企信国际咨询公布的《2021-2027年中国汽车模具行业市场调查及投资战略预测报告》统计数据显示:2019 上半年中国、欧盟、美国、日本乘用车对应新能源车型渗透率分别为 5.56%、2.42%、5.26%、0.76%,中国目前因政策扶持力度较大导致渗透率领先,但全球各国也已陆续制定相关政策支持新能源汽车产业发展。2019 年 4 月,欧盟发布《2019/631 文件》,规定2025 年、2030 年新登记乘用车二氧化碳排放在 2021 年(95g/km)基础上分别减少 15%(81g/km)、37.5%(59g/km)。2010 年 4 月日本经济产业省发布《下一代汽车战略 2010》,并首次公告发展目标:到 2020 年,下一代汽车(“混合动力汽车(HV)、纯电动汽车(BV)、插电式混合动力汽车(PHV)、燃料电池汽车(FCV)、清洁能源汽车(CEV)、清洁柴油汽车(CDV)、压缩天然气汽车(CNGV)”等节能与新能源汽车)将在新车销量中力争达到 20%-50%;到2030 年,下一代汽车将在新车销量中力争达到 50%-70%,并沿用至今。

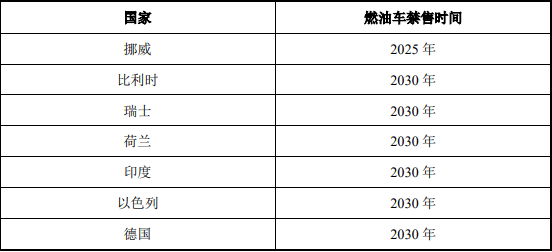

目前,全球诸多国家已发布或提出传统燃油车禁售时间表,其中德国政府于2019 年 11 月宣布对电动汽车补贴提高 50%,并延长至 2025 年。

世界主要国家燃油车禁售时间分析

诸多汽车企业也明确了停售燃油车时间表,并制定了针对新能源汽车的战略规划,将新能源汽车作为未来重要的发展方向。例如,戴姆勒集团提出“CASE”战略,其中“E”就是指电动化。戴姆勒计划到 2030 年,旗下电动车型(包括纯电动和插电式混合动力车型)将占据乘用车新车销量一半以上的份额,到 2039年实现所有乘用车新车产品阵容的碳中和。

车企名称 | 战略规划 |

奥迪 | Audi.Vorsprung.2025 战略规划,将会在 2025 年实现年销售约 80 万辆纯电动汽车和插电式混合动力汽车。到 2025 年,奥迪将向电动化、自动驾驶和数字化等战略领域投资 400 亿欧元。根据目前奥迪 Roadmap E 品牌电气化战略,奥迪将在 2025 年实现全系车型电动化,并将推出 20 余款纯电动车型。 |

奔驰 | 到 2025 年左右,奔驰会有 15%到 25%的纯电动车型,在未来 5-7 年内,将在新能源领域投入 100 亿欧元。 |

宝马 | 将在 2025 年前推出 25 款新车型,其中 12 款将采用纯电动模式。 |

大众 | 2020 年大众规划在中国市场销售 30 万辆新能源汽车,2025 年实现 150 万辆新能源汽车销售目标。在推动电动汽车产业化方面,到 2030 年,集团直接投资将超过 200 亿欧元,其中包括投资两个全新电动汽车平台。 |

通用 | 通用汽车将在中国推出至少 10 款新能源车型。到 2025 年,别克、雪佛兰、凯迪拉克三大全球品牌旗下在华将近全部车型都将实现电气化。 |

福特 | 福特计划到 2022 年在新能源汽车方面共投资 50 亿美元,未来 5 年内将在全球范围至少推出 13 款新能源车型,并计划于 2020 年在欧洲推出首款纯电动车型。 |

丰田 | 丰田将在 2020 年在全球市场推出逾 10 款电动汽车(EV),首发中国市场,到 2030 年零排放电动汽车和燃料电池汽车的年销量达到 100 万辆左右。丰田将首先在中国推出纯电池车型,接下来是日本、印度、美国和欧洲。丰田预计,到 2030 年,电动汽车将占其全球销量的一半左右,届时该公司还计划每年销售 450 万辆油电混合动力汽车和插电式混合动力汽车。 |

日产 | 日产发布了最新的“M.O.V.E”战略计划,该计划显示,在 2022 年前日产将会以纯电动汽车以及自动驾驶作为核心内容,并将基于目前日产聆风的基础上推出 8 款纯电动车。据悉,日产预计到 2025 年电动车将占公司总销售额的40%,其中中国为最大销售市场。 |

本田 | 2025 年前,本田将推出 20 款以上的电动化车型,本田将在中国建立第三工厂,这一工厂考虑了电动化车型的生产。到 2030 年,本田旗下电动化系列产品将占其全球汽车销量的三分之二。 |

综上所述,随着公民环保意识的不断提升,各国扶持新能源汽车产业发展的政策不断出台,各大车企针对新能源汽车的战略规划不断布局实施,新能源汽车市场未来发展可期,将为汽车行业注入源源不断的增长动力。