2021年全球及中国电线电缆行业上下游供需战略预测分析及市场发展趋势研究

电线电缆是输送电能、传递信息和制造各种电机、仪器、仪表,实现电磁能量转换所不可缺少的基础性器材,是电气化、信息化社会中重要的基础性配套产业,被称为国民经济的“血管”与“神经”。其产品广泛应用于电力、能源、建筑、交通、通信、工程机械、汽车等各个领域。电线电缆用途广、种类多、品种杂。据中金企信国际咨询统计,现有电线电缆品种已超过2000种,规格数十万个,在电工电器行业中是品种和门类最多的大类产品之一。

中金企信国际咨询公布《2021-2027年中国电线电缆行业市场分析及投资可行性研究报告》

(1)全球电线电缆行业现状:在世界范围内,电线电缆传统制造地区及国家主要集中在欧洲(德国、法国、意大利、西班牙等)、北美(美国)以及东北亚(日本、韩国、中国台湾)。欧美日等发达国家经济发展及工业化进程水平高,其电缆巨头依靠资金、技术、人才方面的优势已形成了跨国、跨地区的规模化或专业化电线电缆生产,其国内或区域内的产业集中度较高,在国际市场的占有份额较大,其前十位企业总销售收入占所在国家或地区市场份额的三分之二以上。

随着经济全球化及全球各个国家工业的深化发展,尤其是亚洲新兴国家经济的快速增长,带动以中国为代表的亚洲国家电线电缆产业快速发展,从而实现全球电线电缆行业持续发展。全球电线电缆市场规模将由2019年的1849.2亿美元增长到2027年的2694.6亿美元,预计年均复合增长率为5%。而亚太地区尤其是中国和印度,将继续处于全球需求的前沿。

(2)中国电线电缆行业现状:在我国,电线电缆作为国民经济中最大的配套行业之一,产品应用于国民经济的各个领域,占据我国电工行业四分之一的产值,是仅次于汽车行业的第二大行业。随着中国经济的稳步增长,“一带一路”倡议建设不断推进、工业化、城镇化进程不断推进、“补短板”等宏观政策保障基础设施建设的持续投入,带动电力、石油、化工、城市轨道交通、汽车、建筑、新能源及船舶等行业快速发展,进一步带动我国电线电缆行业快速发展,新增企业数量不断上升,行业内竞争加剧,行业整体技术水平得到大幅提高。

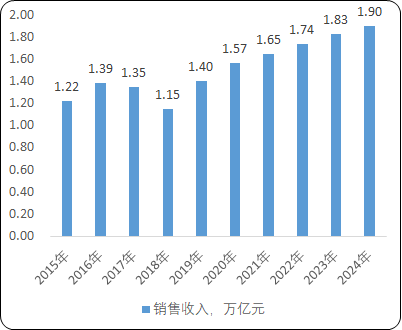

截至2019年底,我国电线电缆行业企业数量有10000余家,其中规模以上(年产值2000万元以上)企业数量有4281家。2015年-2019年我国电线电缆销售收入总体呈波动增长态势,2019年中国电线电缆行业销售收入达到1.4万亿,同比增长21.7%。预计2021年我国电线电缆行业的销售收入将达1.6万亿,2019年-2024年年均复合增长率将达5.09%,市场潜力巨大。

2015-2024年中国电线电缆行业销售收入现状及预测

数据统计:中金企信国际咨询

此外,早在2011年,中国电线电缆总产值已超过美国,成为世界上第一大电线电缆生产国。2017年,中国电线电缆消耗量占全球电线电缆消耗比重达34%(按照金属电缆的导体重量计算),成为全球电线电缆消费量最大的市场。2009年-2018年,凭借优质的产品质量和高性价比优势,

中国电线电缆出口量由143万吨上升至242万吨,年均复合增长率约为6.02%,成为全球第一大线缆出口国。

但是近年来,受国内产业结构转型、调结构、去产能等政策的影响,电线电缆行业内资源整合进一步加速,行业也面临着转型升级的压力,我国电线电缆行业进入深化发展期。

(3)电线电缆细分行业:

1、陆缆系统细分市场:陆缆系统产品根据用途主要分为五大类:导线(裸电线)、电力电缆、电气装备电缆、通信电缆、绕组线。在我国电线电缆行业市场细分结构中,电力电缆应用范围最为广泛,收入规模占比最大,根据2019年我国电线电缆行业细分市场规模统计数据,占比达到36.89%,主要包括低压、中压、高压、超高压电力电缆;电气装备用电缆市场规模占据次席,占比为19.96%,主要包括布电线、建筑及工程电线电缆、轨道交通工程及车辆用电缆等。

(2)从地域分布看:目前我国电线电缆制造企业区域分布不均。企业主要集中于华东片区、华北片区和华南片区,上述区域内电线电缆企业数量占全行业企业总数的80%以上。仅江苏、浙江、广东三省,企业数量占行业内企业总数比重达50%以上,并已初步形成了具有一定特色的产业集群。产业集群的形成有助于降低行业综合生产成本、提高协作效率、刺激技术创新、促进产业升级,并通过集群内的相互竞争提高产业的进入壁垒及综合竞争力。

(3)从产业集中度看:虽然我国电线电缆行业规模位居世界前列,但相比欧美日等发达国家,产业集中度仍然偏低。据公开资料显示,我国前10名线缆制造企业占据国内市场份额不足10%,美国前10名线缆制造商占据市场份额达70%以上,日本前7名线缆制造商占据市场份额达65%以上,法国前5名线缆制造商占据市场份额达90%以上。

2、海缆系统细分市场:海缆系统按功能主要分为三类:海底光缆、海底电缆和海底光电复合缆。其中海底光缆主要受全球流量爆发增长驱动,在全球数据交换、岛屿通信中得到大量的运用。另外,海底电缆和海底光电复合缆主要应用场景为海洋风电、远距离岛屿输电、跨海军事设施、跨岛屿电网互联、海洋油气开发、海底观测网。而集海底电缆、海底光缆、液压、化学药剂管为一体的海洋脐带缆在海洋深水油气勘探开发领域应用最为广泛。

全球海上风电市场在绿色发展和节约能源的主旋律下,风力发电逐渐成为可再生能源发展的重要领域之一。海上风电作为战略性新兴产业,具有资源丰富、利用效率高、可大规模发展、消纳能力强等优势,是新能源发展的前沿领域。在取代煤炭发电方面,海上风电与其他可再生能源发电相比,二氧化碳排放更少,每安装1GW的海上风电,每年相当于减排二氧化碳350万吨。全球海上风电技术可开发潜力为71TW,海上风能资源是全球电力需求的十倍以上,仅开发1%的海上风能资源,就可以满足人类10%的电力需求。

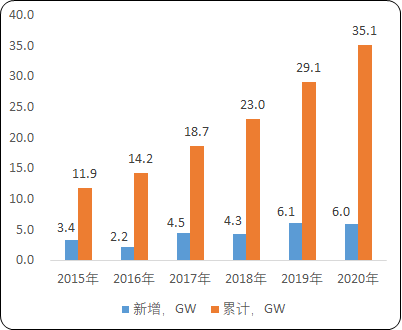

近年来对海上风电的开发利用由欧洲向全球扩展,以中国、美国、日本等为代表的新兴市场的崛起为海上风电注入了新的发展动力。亚洲市场活跃程度不断提高,中国在该地区处于领先地位,越南、日本、韩国、中国台湾等国家和地区紧随其后。2020年全球海上风电新增装机容量超过6GW,中国新增装机容量超过3GW,占全球新增装机的比重为50.45%,连续三年领跑全球,海上风电总装机容量超过德国,仅次于英国,成为全球第二大海上风电市场。2020年全球海上风电装机容量已超过35GW,在过去的5年中增长了106%。而作为海上风电产业链重要环节之一的海底电缆系统,其全球市场规模预计2023年达到165.6亿美元,年均复合增长率达到15.32%。

2015-2020年全球海上风电累计装机容量分析

数据统计:中金企信国际咨询

我国可利用海域面积超过300万平方公里,5-50米水深、70米高度的海上风电可开发资源量约为5亿千瓦,大部分近海海域90米高度年平均风速可达6.5-8.5m/s,具备较好的风能资源条件,适合大规模开发建设海上风电场。经过十余年的努力,我国已成为全球最重要的海上风电市场之一,2020年新增和累计装机规模已分别升至全球第一位和第二位。

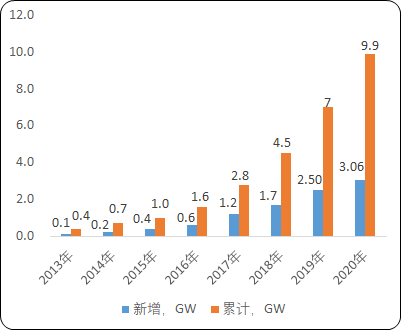

当然,海上风电产业的起步和发展离不开各项政策的引导和推动。2006年,《可再生能源法》正式实施后,中国可再生能源行业得到快速发展。尤其是风电产业表现最为突出。自2013年,我国海上风电开始踏上发展的快车道,当年我国海上风电累计装机容量0.45GW,2015年累计装机超过1GW,2016年累计装机1.63GW,居全球第三。2019年新增装机588台,新增装机容量2.49GW,累计装机7.03GW。2020年新增装机容量3.06GW,累计装机容量达到9.898GW。海上风电装机容量的规模化扩张带动以海底电缆为代表的相关产业链的不断发展。

2013-2020年中国海上风电新增装机及累计装机容量分析

数据统计:中金企信国际咨询

(3)从海洋油气领域看:目前全世界已有100多个国家和地区在近海进行油气勘探,40多个国家和地区在150多个海上油气田进行开采,海上原油产量逐日增加,日产量已超过100万吨,约占世界总产量25%。

我国拥有的海洋国土面积有299.7万平方公里,其中蕴藏着丰富的油气资源。据勘探结果统计,我国渤海盆地石油地质储量大约有10亿吨;东海凹陷盆地天然气储量大约有4万亿立方米。总体来看,我国虽然油气储量丰富,但是相较于欧美等发达国家,海洋油气探明程度仅为12%,远低于世界平均水平,处于勘探开发早中期阶段,未来增产潜力很大。2019年全国海洋生产总值89415亿元,比上年增长6.2%。其中海洋油气增储上产态势良好,海洋天然气产量持续增加,达到162亿立方米,海洋油气全年实现增加值1541亿元,比2018年增长4.7%。

而海缆系统中的海洋脐带缆属于“海洋工程专用设备制造”类中“石油钻探、开采专用设备”项,是水下生产系统的关键组成部分之一,主要作用是连接上部模块与水下生产设施,同时集成了水下生产系统所需电能、控制液压、化学药剂、传递上部模块的控制信号及水下生产系统传感器数据的供给通道,实现了传统低端产品多项功能的复合化和模块化集成;同时,大长度电力复合脐带缆也可为远海油气平台、水下生产系统等提供电力输送通道。因此,脐带缆如同母体和胎儿之间的“脐带”,被誉为深水油气开发的“生命线”,其在海洋油气开发领域的作用举足轻重,海洋油气开发力度加剧带动了海底电缆等相关产业发展。

(4)从岛屿间输电领域看我国海岸线总长度3.2万千米,其中大陆海岸线1.8万千米,岛屿海岸线1.4万千米,6000多个大小岛屿散布在海岸的边缘。海底电缆是沿海岛屿与城市之间以及岛屿与岛屿之间电力与通信传输的重要手段。国内沿海岛屿发展用电量逐年攀升,由于在本地建设电站成本高、周期长,再加上燃料供应困难且有污染等原因,目前对中小型海岛的供电、通信(尤其是军用保密通信)大多数通过大长度海底电缆提供。其长度从几千米至上百千米不等。此外,国家推动的“村村通”、“岛岛通”等工程也推动了海底电缆的需求增长。

3、工程服务领域:

(1)海底电缆工程服务:海底电缆工程被世界各国公认为复杂困难的大型工程,从环境探测、海洋物理调查,以及电缆的设计、制造和安装,技术门槛较高,因而能够同时提供海底电缆设计、研发、生产、运输、敷设、维护、配套设施等整套解决方案厂家在世界上为数不多,在我国更是屈指可数。截至2019年3月,海底电缆敷设专用设备-电缆敷设船在我国有33艘,其中具有220KV海缆敷设能力的敷设船共8艘。国内海上风电“抢装潮”加速相关产业链发展,无论是海缆制造还是海缆敷设,目前均处于卖方市场。随着海上风电建设的专业化,海上风电开发商倾向于将海缆制造、敷设打包招标,以明确海缆系统的质量责任。海缆的制造与安装敷设总包成为了趋势,对于行业内具备总包能力的企业来说,海缆敷设工程越来越成为其重要的利润增长点。放眼未来,海上风电场的数量正在不断增加,且海上风电场选址越来越推向深远海,这些因素将加大对于大长度、大容量、高电压等级海底电缆的需求。综合所述,海底电缆需求持续增加将带动海缆安装敷设市场同比增长,且对于海缆制造企业的综合能力要求更加严苛。

随着全球范围内各个国家和地区经济与通信联系加强,海缆产品应用更加多元化以及海上风电高景气发展,海缆的需求激增,且预计未来将继续大幅增加。海缆体量大幅增加的同时,因捕鱼活动、电气故障、环境因素、质量因素、产品老化、安装问题等因素而导致海缆损坏或完全更换的情况日渐增多。海底电缆故障维修成本高昂,并且由于电源中断而可能导致大量收入损失。

据中金企信国际咨询统计,海底电缆故障占全球海上风电项目总财务损失达77%。例如,查找和更换一段损坏的海底电缆的费用在72万欧元至187万欧元之间,大约80%的保险赔付都花费在海底电缆维修。此外,海缆的使用寿命一般在20-30年。海缆敷设历史上第一个高峰期出现在1998-2002年,5年共敷设海缆50-60万公里,这一批海缆将陆续迎来更新换代期。

由此可见,随着行业和市场的持续增长,出现故障的产品以及有产品质量问题的情况可能会变得更加普遍,还有巨大的存量市场将迎来替换高峰期,且海缆系统安装、敷设、运维、抢修费用较高,海底电缆工程服务市场具有较大的开拓空间。

(2)熔接头技术服务:熔接头是革新于传统预制接头的另一种高质高效接头方式。导体放热焊接、绝缘层熔融修正等使它拥有与本体配合度更高、使用寿命更长、运行参数更可靠等特点,是一种有效还原电缆本体应有特性的接头方式。相比传统预制接头,熔接头具有导体特性更佳、界面配合更精、护层特性更优、介电性能更稳、体积热阻更小、适用条件更广等优势。

随着长三角区域一体化、粤港澳大湾区建设、京津冀协同发展的国家区域经济一体化发展规划的实施,对于电力建设的需求和技术要求不断上升,各种安全节能技术已全面渗透到现代工业、农业、服务业的各个领域,越来越多的电力新技术在走融合的道路。根据目前电力电缆接头技术发展趋势,具有对载流能力、介电效果、防护水平均更佳的熔接头技术是各电力需求行业的新课题和新要求。

在此背景下,新接头工艺-熔接头在中压电缆市场应用中已获得较好的反响,已经成功应用到国网输变电项目、石化项目、海上风电场项目、轨道交通项目。而高压电缆熔接头作为电力系统主网载体,随着国网主网对高压熔接头革新优势的认可度的不断提升,市场前景可期。综上,熔接头技术将有效助力电力建设行业蓬勃发展,其应用也将愈加广泛。