2021年成品油航运业市场运营环境分析预测及供需规模前景预测

(1)全球成品油航运业整体情况:

①成品油航运市场与世界经济景气度息息相关成品油属于石油炼制相对初级的产物,主要应用于工业、交通运输业、汽车产业等,成品油贸易与全球经济活动活跃程度紧密相关。近年来,全球炼油能力发展的区域性不平衡以及全球经济逐渐复苏的良好态势推动了成品油贸易繁荣。

2020年,突如其来的疫情使全球成品油需求遭遇重创,其中航空煤油受疫情影响最大。随着全球经济逐渐重启,成品油需求有望迎来反弹,根据瑞银集团预计,2021年汽油需求量同比将增加逾200万桶/日,柴油需求量同比将增加约150万桶/日,航空煤油需求量同比将增加近100万桶/日。长期来看,受世界经济下行压力和清洁能源消费增加的影响,成品油需求增速或趋于平缓。

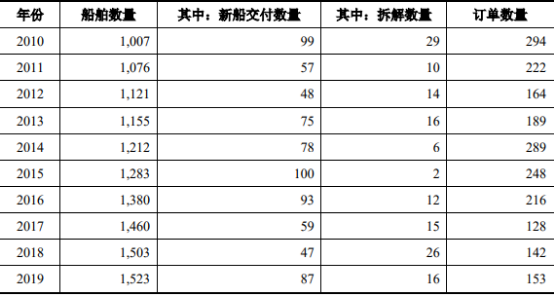

②政策释放积极信号,提振市场信心:成品油供需市场的快速发展相应拉动了其水上运输市场的扩张,经历多年的发展,目前全球成品油水上运输市场已较为成熟。2019年,全球成品油航运市场新船交付达到近年来的最高水平,拆解数量较上一年也明显下降,整体运力规模不断扩大,船东公司对市场前景保持乐观。

2010-2019年MR型成品油轮数量变化表分析

数据统计:中金企信国际咨询

虽然受中美贸易摩擦、地缘政治、OPEC减产等因素的影响,成品油国际贸易市场不确定性增加,但是市场上依然出现许多积极信号,支持国际成品油航运市场持续活跃。国际海事组织(IMO)从2020年开始实施低硫油政策,2019年许多船舶为了满足IMO2020低硫油政策进行了安装脱硫装置等改造,有效运力供给有所减少,提升全球成品油水运市场景气度。

中金企信国际咨询公布《2021-2027年中国成品油航运行业现状分析及赢利性研究预测报告》

(2)国内整体情况:近年来,受益于经济快速发展、固定资产投资加大、汽车保有量不断提高、城市公路系统不断完善等因素,我国成品油消费量不断提升。中国石油化工集团经济技术研究院发布的《2020中国能源化工产业发展报告》预计,到2020年,国内终端成品油消费量将达4.03亿吨,同比增长2.2%。

国内沿海成品油水上运输是国内成品油物流的重要组成部分,为保障我国能源安全,国家对国内沿海成品油水上运输实施宏观调控政策,近年来我国沿海油品运输市场运力供需相对平衡,运力规模、船舶数量虽有所波动,但整体较为平稳,行业整体发展呈现健康有序的局面。据交通运输部数据显示,截至2020年12月31日,我国共拥有沿海省际运输油船(含成品油船、原油船,不含化学品、油品两用船)共计1,221艘、1,087.31万载重吨,运力规模同比增长5.72%。

2012-2020年中国沿海运输油船运力规模及数量分析

数据统计:中金企信国际咨询

目前我国沿海油运市场的运力供需相对平衡,市场总量基本稳定。与此同时,伴随着国内大型炼化一体化项目陆续投产,成品油沿海运输需求整体上升,船舶运力需求大型化趋势明显,且出现了阶段性运力供不应求的情况,发展态势良好。《2021中国能源化工产业发展报告》指出,我国成品油需求将从2019年的3.32亿吨,增加至2025年的3.56亿吨的峰值,年均增长1.2%,“十四五”末期达峰,沿海地区需要加快成品油出口以及向中部调运能力建设。我国目前成品油产能过剩情况逐渐加剧,国内市场竞争趋于白热化,扩大成品油出口成为缓解国内产能过剩压力的重要途径,2020年,成品油一般贸易出口配额共计下发5,219万吨,同比增长8.4%。我国成品油出口规模正在有序扩大,我国成品油航运企业将更多地参与到国际成品油航运市场竞争当中。