2021年无线通信模组行业产业链发展趋势研究预测及市场投资规模前景分析

(1)无线通信模组行业概览:模组是指将各类功能芯片、存储器、电源电路和必要原材料组成并提供标准接口的,具备完整功能的模组,其核心功能在于帮助各类终端实现各项功能,由于其承载了端到端、端到后台服务器的数据交互功能的实现,是通讯、导航设备不可缺少的核心部件之一。物联网网络架构由感知层、网络层、平台层和应用层组成。感知层实现对物理世界的智能感知识别、信息采集处理和自动控制,通过通信模组将物理实体连接到网络层和应用层,通过定位模组实现对智能终端产品的位置锁定。物联实现的首要条件是智能终端产品能够联接互联网并实现包括位置、状态等在内的信息的交互。基本上每件连接物联网的智能终端产品都需装载一定数量的无线模组,无线模组已成为物联网产业无法替代的核心组件,起到打通感知层和网络层(传输层和平台层)、实现终端定位的重要作用。无线模组是确保智能终端入网和实现定位的核心组件,也是物联网发展的重要组成部分,可用于无线支付、车载运输、智慧能源、移动互联网、智慧城市、智能安防、无线网关、工业应用、医疗健康和农业环境等领域。

无线模组厂商处于产业链中游,处于承上启下的位置,核心价值在于将上游标准化的元器件设计集成,满足下游定制化需求。无线模组属于轻资产行业,模组厂商采购上游芯片,PCB,PN器件,晶体器件等标准化元件,进行集成设计,并根据下游客户不同的应用需求,设计差异化的软件方案。一般模组厂商均采取委外加工的方式进行生产,将电子芯片等技术附加值低的环节委托至外协工厂,将自身优势集中到研发与销售环节。

模组行业具有较强的规模效应,产业链上看,物联网无线通信模组的上游行业为基带芯片、射频芯片、定位芯片、电容以及电阻等原材料生产行业。产业链上游芯片环节由于技术壁垒较高,主要供应商由高通、联发科,海思,紫光展锐、翱捷科技等厂商垄断,议价能力较强。由于芯片龙头企业对高端芯片具有技术优势及成本优势,高端芯片市场集中度较高,对中游模组厂商议价能力较强。低端芯片及电子元器件市场产品差异性较低,市场竞争激烈,电子元器件供应商议价能力较弱。此外,高通,联发科等芯片厂商对采购量较大,符合特定条件的模组厂商给予返利政策,采购金额越大,返利越多。由于模组行业技术与资金门槛相对较低,因此行业初期竞争激烈,整体毛利率较低。规模较大的厂商能够在返利以及代工环节获得更低的平均成本,以更低的价格扩张市场,形成良性循环。

产业链下游模组厂商面对企业级用户市场,由于无线模组应用领域较广,各细分行业自身特点不同,行业下游呈现出分散等特点。由于标准化模组产品差异性较低,市场参与厂商数量较大,终端客户对标准化模组议价能力较强。定制化模组产品由于厂商技术差异,产品差异性较高且具有不可替代性,终端客户对定制化模组产品议价能力较弱。而模组厂商需投入大量人力物力对接下游不同客户,满足定制化要求,因此要求厂商在特定领域需要拥有丰富经验。资金规模大,研发能力强的厂商拥有覆盖不同行业,不同制式模组的能力,进而获得更多客户。在规模与客户门槛下,行业呈现出较强的马太效应,规模较小厂商纷纷被淘汰。

中金企信国际咨询公布《2021-2027年中国无线通信模组行业深度调研分析及投资风险预测评估报告》

无线通信模组架构包括功能接口、主功能模块、天线接口等,其中主功能模块可包括GNSS模块,也可以不包含,一般根据实际需求进行增减。无线通信模组按照通信方式的不同可以分为两类,即:

1)短距离通信(非蜂窝模组,也称为无线局域网模组),依靠蓝牙、WiFi、Zigbee、NFC及LPWAN技术中的LoRa、Sigfox等技术实现,优点是成本低、功耗低、易部署,但是传输距离受限,穿透性弱。

2)长距离通信(蜂窝类模组,也称为无线广域网模组),依靠运营商蜂窝联网实现,包括蜂窝通信技术2G/3G/4G/5G及LPWAN技术中的eMTC和NB-IoT。2019年逐渐有模组厂商推出5G通信模组,目前还未实现大范围商用,但随着国家新基建的大力发展,5G通信模组将逐渐大范围商用。

在不同的场景需要不同制式的模组。物联网整体连接发展趋势目前呈现两个主要方向,一是以5G、WiFi6模组为主的高速率,高性能应用,对数据的传输速度,传输量,传输时延有较高要求,主要场景包括VR/AR、超高清视频、车联网、智慧医疗等。另一发展分支以LET4GCAT1和NB-IoT低速率,低功耗,大连接为特点,对数据的传输速度要求不高,但对终端连接数量,连接稳定性及成本较为敏感,典型场景包括智慧城市,智能抄表,智慧停车等。

目前随着物联网行业的发展,模组逐渐发展为通用模组和定制化模组两种,定制化模组往往根据客户的产品和具体使用需求进行封装,软件层面的优化,使得效能达到最大,具有较强的用户粘性,毛利率相对较高;通用模组根据现有的通用模板进行开发,具有较大的出货量,价格相对较低,具有更好的泛用性。

(2)全球无线通信模组行业概览:伴随万物互联的物联网时代的到来,数以千亿的物联网设备接入网络,物联网市场规模持续扩容。全球移动通信系统协会(GSMA)发布的《2020年移动经济》报告显示,2010至2018年期间全球物联网设备连接数保持高速增长,年复合增长率高达20.90%,2019年,全球物联总连接数达到120亿个,预计到2025年,全球物联网总连接数规模将达到246亿。通常情况下,每增加一个物联网连接数,将增加1到2个无线模组。

从产业链层面分析,无线通信模组位于物联网行业中上游,无线通信模组厂商通过集成芯片及其他电子元器件,使得模组具备联网通信功能,进而交付至下游终端客户使用。物联网连接数量的增加带动物联网行业对无线模组的需求。

随着下游应用的快速发展,全球无线通信模组市场将迎来飞速的发展。按应用领域分类看,目前车联网和智能建筑领域无线通信模组出货量相对较大。其中车联网市场由于其单体平均收入高的特性是无线通信模组企业最重视的应用领域之一。

近年来,随着物联网模组市场规模不断扩大,竞争者不断加入,逐渐由蓝海市场变成红海市场。在过去,物联网模组的龙头主要是西方国家的企业,主要为SierraWireless(加拿大)、Telit(意大利)和Gemalto(荷兰)。随着封装技术进步以及成本优势逐渐体现,以移远通信、广和通等为代表的国内厂商逐步崛起。

在全球模组市场中,海外龙头出货量市场份额萎缩,国内厂商迅速崛起。根据近年来全球模组市场出货量份额显示,海外模组厂商SierraWireless,TelitCommunications,Ublox份额逐渐下降。国内厂商主要有移远通信、芯讯通、广和通、有方科技等。从2015到2019年的出货量份额变化来看,国内厂商出货量占比逐步提高。

无线模组是物联网接入网络和定位的重要设备,主要分为通信模组和定位模组,由于并不是所有的物联网终端均需要有定位功能,相对而言,通信模组的应用范围更广。由于不同通信技术对应不同的通信模组,通信模组主要根据物联网通信技术进行分类,局域网技术有WiFi、蓝牙、ZigBee,广域网技术有eMTC、NB-IoT、LoRa、SigFox等。

而定位模组主要是GNSS模组,包括GPS模组、北斗模组等。爱立信预测2019年至2025年,全球短距离和长距离通信的物联网连接数复合增长率分别可达到13.15%和22.85%,连接总数2025年将超过246亿个。在物联网连接数保持高复合增速的情况下,无线通信模组将是物联网市场中率先受益的产业,市场前景广阔。

数据统计:中金企信国际咨询

从目前物联网的连接数来看,得益于低成本的特点,短距离通信设备的连接数远高于长距离通信设备的连接数,常见于智慧家居等消费类物联网场景中,设备基数大。适合长距离通信的蜂窝模组常用于工商业应用,可以有效提高工作效率、带来经济效益,因此这类应用可以负担前期较高的安装成本和后期的通信成本,如移动支付、工业物联网、车联网等领域应用。

中金企信国际咨询公布《2021-2027年中国无线通信模组行业深度调研分析及投资风险预测评估报告》

(3)中国无线通信模组行业概览:伴随NB-loT、eMTC、LoRa等LPWAN技术和应用不断创新突破,大幅优化无线通信模组性能,提高用户体验。同时三大基础电信运营商积极部署NB-loT、eMTC网络,促进物联网总连接规模增长。无线通信模组为承载终端应用接入网络的关键部件,物联网总连接规模保持稳步提升,将拉动无线通信模组市场规模扩容。截至2019年底,中国移动的物联网总连接规模达到8.84亿个,同比增长60.30%,中国电信物联网连接数为2.00亿个,中国联通物联网连接数为1.80亿个。

三家基础电信企业持续加强物联网供给能力,载智能终端、医疗健康服务、智能城市建设等垂直领域需求的集中释放,带动物联网终端用户高速增长。中国庞大的物联网用户基础以及海量非结构化的物联网数据的采集、传输、处理、分析、应用对物联网产业的发展起到重要催化作用,基于移动通信网络延伸上下游产业链,为中国无线模组行业的发展提供契机。

2018年3月,阿里云宣布布局物联网领域,并在未来5年内连接100亿设备。2018年5月,腾讯在“云+未来”峰会上提出loT布局:人联网、物联网、智联网,助力各行业数字化转型升级。此外,2017年起中国三大电信运营商对模组厂商进行补贴,刺激无线通信模组出货量增长。2017年10月中国电信开启“宇宙级第一标”,推出30元/块的优厚补贴,使得补贴后模组价格低至36元/块。2017年11月,中国移动在全球合作伙伴大会上公布NB-loT10亿元补贴模组计划,单个模组补贴金额为29到46元,三大电信运营商的补贴计划加速通信模组出货量提高。

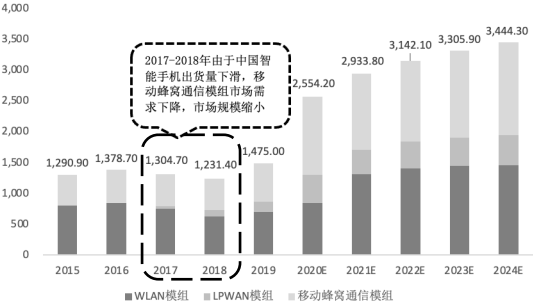

目前国内物联网无线模组中,局域网非蜂窝通信模组出货数量最大,移动蜂窝通信模组次之,但LPWAN模组增速较快,国内年出货量正由十亿级个提至百亿级个,2019年中国无线通信模组市场规模约1,475.00亿元。

2015-2024年中国无线通信模组市场规模现状分析

数据统计:中金企信国际咨询

移动蜂窝通信模组多应用于智能手机,随着5G技术正式商用,预计2020年开始支持5G通信协议的智能手机将大规模普及,带动移动蜂窝通信模组市场需求增长。2020年移动蜂窝通信模组市场规模将达到1,265.60亿元。由于5G通信服务费用较高,4G通信服务短期内仍具有价格优势,预计5G智能手机出货量将进入平稳增长期,移动蜂窝通信模组市场需求量增长放缓。2024年中国移动蜂窝通信模组市场规模将达1,509.30亿元。

此外,LPWAN模组多应用于物联网终端。中国物联网行业迅速发展,2019年中国物联网总体产业规模达到1.69万亿元,2020年有望达到2.02万亿元,中国物联网快速发展拉动LPWAN模组市场发展。2019年LPWAN模组市场规模达162.80亿元,同比增长59.70%。预计LPWAN模组市场将保持快速增长态势,2024年市场规模将达485.70

亿元。由于WLAN模组广泛应用于智能手机及物联网终端市场,WLAN模组市场发展享受中国互联网网民人口红利及物联网发展红利,市场规模于2019年达691.60亿元,同比增长12.20%。预计WLAN模组市场将保持高速扩张趋势,2024年市场规模将达到1,449.30亿元。

(4)无线通讯模组行业未来发展趋势:随着未来智能化的发展,所有智能化的连接都需要模组产品,因此预计未来十年无线模组价值高速增长。从替代品替代能力来看,无线通信模组行业不存在替代品风险。

无线通信模组是实现智能终端及物联网终端接入无线通信网络的关键设备,是连接物联网感知层与网络层的关键设备,具有不可替代性。从潜在竞争者进入能力来看,无线通信模组的开发设计需考虑散热、功耗、信道干扰等问题,具有技术难度。无线通信模组厂商经过长时间发展,已形成技术、人才积累。无线通信模组行业存在技术壁垒,新行业进入者布局无线通信模组市场难度较大。

无线通信模组是承载终端应用接入网络的关键部件,5G商用步伐的加快,将带动5G模组等无线通信模组的开发进度加速,进而推动5G模组规模化商业应用,3GPP计划于2020年6月完成5GR16标准,5GR16标准着力提升重直行业应用及整体系统服务能力,包括系统架构持续演进,垂直行业应用增强(超高可靠低时延通信、非公众网络、垂直行业LAN类型组网服务、时间敏感型网络、V2X、工业物联网loT)。5GC多接入支持增强,人工智能增强等,在5GR16标准正式冻结后,5G行业应用终端对5G模组的需求量大幅提升,预计至2020年下半年5G模组出货量突破200万片。根据GTI数据,预计至2025年,5G模组全球连接数量将达4亿个,其中中国10%的物联网模组基于5G连接,中国5G模组销售规模将高达千亿元。

适用于各类终端的5G模组刚在制作样片或试用阶段,下游用户难以采购5G模组产品支持5G终端开发,2019年10月,华为推出MH50005G工业模组,售价为999元/片,远低于市场价格(2,000到5,000元/片),华为首推千元内的5G模组产品,倒逼其他5G模组厂商降低价格,抢占5G模组市场份额,5G模组价格下滑,将大幅提升下游用户的采购意愿,带动5G模组商业化应用,此外,华为的5G工业模组“MH5000”实现量产现货供应,进一步推动5G模组商业化应用进程加速。WLAN市场是一个持续增长的市场,且中国市场WLAN增速持续高于全球水平。

WiFi技术不断进行升级换代,在移动设备联网中的占比在2019年末达到56.1%,占据市场主流地位。WiFi在智能手机和笔记本电脑中的配置率已经接近100%,WiFi正在快速扩展到创新性消费类电子设备、车辆及其他物联网。与此同时,WiFi6为企业网和物联网(低时延、大连接)提供强有力的支持。家庭路由器体验初期几乎无变化。随着视频会议、无线互动VR、移动教学、智慧家庭等业务应用越来越丰富,单一WiFi网络下的设备正变得越来越拥挤。因此WiFi网络仍需要不断提升速度,能够接入更多的终端,适应不断扩大的客户端设备数量以及不同应用的用户体验需求。