2023年毛纺织行业上下游产业链市场行情走势分析及未来市场销售规模结构研究预测

(1)毛纺织行业概况:毛纺织行业是纺织行业重要的组成部分,我国毛纺织工业化生产始于19世纪70年代末。建国初期,我国毛纺工业只有13万纺纱锭,羊毛加工量仅有0.2万吨。在国内外需求持续增加的推动下以及国家产业政策的大力支持下,毛纺织行业稳步发展,形成了上下游产业链配套齐全的生产加工体系,加工产能和消费量位居全球第一,在全球毛纺织行业中占有重要地位。

(2)毛纺织行业发展现状:“十三五”期间,全球经济增速回落、外需低迷,我国经济增速换挡,内需放缓。毛纺织行业受生产成本上升、环保压力加大、原材料价格波动、合成纤维替代等诸多因素的影响,行业处于“去产能、优结构”的深度调整阶段,毛纺织企业更加重视质量效益,逐步向价值链中高端延伸。未来,毛纺织行业将以高质量发展为主题,深化产业结构升级调整,推动供给与需求动态平衡,促进区域协调发展,进一步强化我国毛纺织行业国际竞争力。

①市场需求驱动行业盈利水平好转:受全球疫情与宏观经济形势多变的冲击,近年来毛纺织行业营收规模及盈利水平略有波动。2020年下半年以来,在国内外消费市场复苏回暖的驱动下,毛纺织行业营收规模及盈利能力逐步恢复。根据中国毛纺织行业协会数据,2021年,全国规模以上毛纺织及染整精加工企业实现主营业务收入1,513.18亿元,同比增长15.38%,实现利润总额58.02亿元,同比增长129.49%。

②落后产能加速退出,资源逐步向优质企业集中:毛纺织行业作为国内较为成熟的行业,市场竞争较为充分,在进一步深化供给侧结构性改革的大背景下,一批以低价竞争为主、盈利能力弱、缺乏研发设计能力、生产技术及工艺落后的中小企业逐步被淘汰。2021年,全国规模以上毛纺织及染整精加工企业数量为857家,同比下降4.03%,总体规模有所收缩,资源逐步向优质企业集中。

③优质企业盈利能力逐步提升,市场集中度进一步提高:随着产业结构进一步优化调整,部分企业率先调整经营模式,由单一制造厂商向“制造+品牌”服务商转变。毛纺织行业“马太效应”逐渐显现,盈利能力逐步向优质企业集中,优质企业市场份额有望实现提升,产业向规模化、标准化和专业化的方向发展。

在经历了前期产业结构调整后,毛纺织行业平均盈利水平触底反弹,优质企业享受淘汰落后产能后的“剩者红利”。随着下游消费需求的复苏,2019年至2021年,我国规模以上毛纺织及染整精加工企业平均主营业务收入及平均利润水平逐年提升,优质企业盈利能力逐步提升。2021年,全国规模以上毛纺织及染整精加工企业平均主营业务收入1.77亿元,同比上升20.23%,平均利润总额677.04万元,同比上升139.13%,运行质效向好。

根据中国毛纺织行业协会数据,2019年-2021年,山羊绒等特种动物纤维针织纱线生产前十位企业的市场占有率分别为67.50%、70.10%和71.10%,羊毛类针织纱线生产前十位企业的市场占有率分别为54.70%、65.10%和70.00%,行业集中度持续提升。

中金企信国际咨询公布的《2023-2029年毛纺织行业全产业结构深度分析及投资战略可行性评估预测报告》

(3)市场需求状况:目前,我国毛纺织行业以内销为主,“十三五”期间,我国经济发展进入新常态,受国际贸易政策多变及新冠疫情的影响,毛纺织行业面临外需下滑、内需放缓的局面。

随着新冠疫情得到有效控制,国内外毛纺织消费市场呈现恢复态势。2021年我国毛纺原料及制品出口金额为130.82亿美元,同比上升27.58%。根据中国毛纺织行业数据,2021年美国进口毛纺产品总额34.56亿美元,同比增长26.29%,欧盟进口毛纺产品总额36.60亿美元,同比增长12.88%,毛纺产品海外主要消费市场显著复苏趋势。

与国际消费市场的初现复苏相比,国内消费市场进一步巩固了2020年以来的复苏态势。根据国家统计局数据,2021年服装鞋帽、针、纺织品类商品累计零售值为13,842.50亿元,同比增长11.95%。MAT2021(滚动年度统计,即2020年7月1日至2021年6月30日)主流电商平台天猫商城羊毛服饰销售复合增长率23%,消费人数同比增长13%,客单价同比增长7%,人均消费频次同比增长5%。

随着可持续、可再生、可降解的服饰消费理念逐步兴起,毛纺织产品已经逐步从传统正装向休闲、运动、户外品类拓展,具有天然环保属性的羊毛、羊绒纤维已经成为Puma、Allbirds、Lululemon、Arc'teryx、Patagonia、Woolrich等一线户外运动品牌的重要原材料选择。羊毛、羊绒的应用向居家、通勤、运动、户外、家纺、产业用等多领域拓展,将进一步迎合下游多元化消费需求。

但受目前国内局部地区疫情反弹、欧美等主要毛纺织品出口市场面临较高通货膨胀压力等因素的影响,未来毛纺织行业仍存在短期内终端消费需求波动的风险。根据2020年、2021年各地疫情后消费复苏情况,服装类产品作为可选消费品,复苏晚于粮油、食品、日用品等必选消费品类,未出现预期的大规模报复性消费,毛纺服装下游需求完全恢复至疫情前水平仍需较长时间。另外,2022年以来欧美主要经济体通货膨胀处于较高水平,消费者实际购买力下降、能源消费支出挤占服装类消费支出等因素可能将抑制海外主要市场需求进一步复苏。

(4)市场供给状况:2016年以来,在产业结构优化调整的背景下,我国毛纺织行业总体规模有所收缩,行业逐步由规模发展型向质量效益型转变,优势资源向头部企业集中。

产业结构调整、新冠疫情及2020年中羊毛价格异常走低,进一步加速了经营粗放型毛纺织产能出清。2021年全国毛纱线产量为17.80万吨,同比下降3.64%,降幅较上年同期收窄0.67pct。在毛纺织行业进一步淘汰落后产能的背景下,规模以上毛纺织及染整精加工企业数量由2019年的950家下降至2021年的857家,但平均毛纱线产量整体保持平稳态势,行业产能向剩余优势企业集中。随着毛纺织行业中小企业的出清,行业市场集中度进一步提高,毛纺企业产能利用情况逐渐分化,资源逐步向优质企业倾斜,行业逐步向规模化、标准化、专业化的方向发展。

受近年来环保监管趋严、产业转型升级等综合因素影响,印染行业整体供给呈波动下降趋势。根据中国印染行业协会数据,规模以上印染企业印染布产量由2011年的593.03亿米下降至2020年的525.03亿米,年均复合增长率为1.21%。在国际市场需求回暖的拉动下,2021年规模以上印染企业印染布产量605.81亿米,同比增长15.39%,印染行业供给逐步改善。

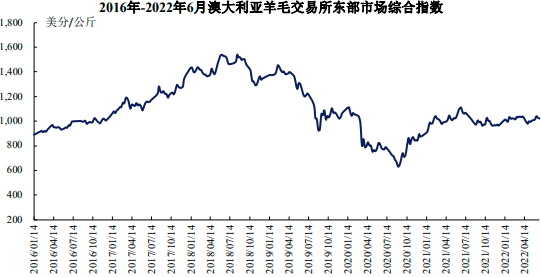

(5)上下游影响分析:一般情况下,毛纺织产品的销售价格随着羊毛及羊绒的价格波动而波动。若未来羊毛及羊绒的价格在短期内大幅下跌或剧烈震荡,将增加企业存货管理的难度,并对公司利润水平产生不利影响;若未来羊毛及羊绒的价格长期高企,将直接导致公司产品价格持续走高,从而抑制产品需求,此外,原材料价格上涨将导致企业占用大量资金采购,亦对公司正常生产经营造成不利影响。2016年至2022年6月,羊毛市场价格变动情况如下:

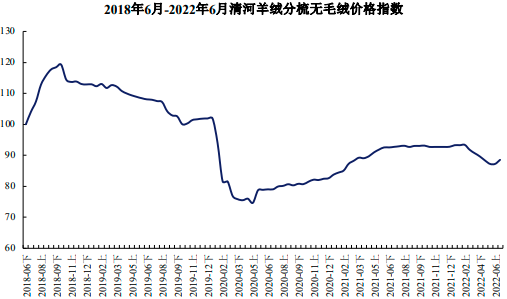

根据澳大利亚东部羊毛市场综合指数,澳毛价格自2018年第三季度开始下跌,受2020年初新冠疫情的影响加速下跌,最低跌至631.00美分/公斤,较2019年初下降53.98%。2020年9月,澳毛价格探底回升。2022年6月末,澳毛价格较2020年9月最低价上涨61.81%。2018年6月至2022年6月,羊绒市场价格变动情况如下:

根据清河中国羊绒指数,2018年下半年羊绒价格指数上涨幅度较大,主要受环保禁牧政策趋严、饲养成本上涨、山羊存栏量下降等因素影响。2019年,受供求关系等因素影响,分梳无毛绒价格指数整体呈现缓慢下跌趋势。2020年初,受新冠疫情的影响,分梳无毛绒价格指数大幅下跌,最低跌至74.72点,较2019年初下降33.81%。自2020年6月起,受益于下游内外销市场需求复苏,分梳无毛绒价格指数稳步回暖。2022年6月末,分梳无毛绒价格指数较2020年4月最低位上涨18.54%。

从代际分布来看,85后及90后中青年群体仍然是羊毛、羊绒服饰的核心消费力量,但随着新消费、新国货的兴起,越来越多的95后、00后等年轻群体青睐于羊毛、羊绒制品。根据天猫数据,MAT2021(滚动年度统计,即2020年7月1日至2021年6月30日)电商平台羊毛服饰00后消费人数增速超50%。随着国民经济保持稳定增长、年轻消费群体崛起、追求品质生活消费理念的流行,毛纺织产品需求持续增长。

(6)企业竞争格局分析:2016年-2021年,全国规模以上毛纺织及染整精加工企业数量呈下降趋势,一批以低价竞争为主、盈利能力弱、缺乏研发设计能力、生产技术及工艺落后的中小企业逐步被淘汰。根据中国毛纺织行业协会数据,2021年,规模以上毛纺织及染整精加工企业数量为857家,同比下降4.03%,落后产能出清进一步推动资源向优质企业集中。

随着当前消费者更加追求绿色、天然、环保、高品质的服装产品,同时创新的毛纺生产工艺进一步提升了穿着体验、拓宽了应用场景,毛纺服装市场规模有望增长。根据中国毛纺织行业协会测算,2021年全球毛纺服装市场规模为452.40亿美元,同比增长11.69%。2022年-2026年,全球毛纺服装市场规模年均复合增长率预计为1.18%,2026年全球毛纺服装市场规模预计可突破480亿美元。根据预测数据,毛纺服装具有稳健的长期消费需求,市场规模有望增长;但短期内毛纺织行业仍受到全球疫情反复、物流受阻、海外通胀削弱消费意愿等负面因素影响,未来市场规模可能存在一定程度的波动。

1、毛纺纱线业务竞争对手分析:

1)浙江新澳纺织股份有限公司(证券简称:新澳股份,证券代码:603889):新澳股份注册地址及主要经营地位于浙江省桐乡市,成立于1995年9月,主要从事毛纺纱线的研发、生产和销售,主要产品为纯羊绒及羊绒混纺类精纺、粗纺纱线及羊毛毛条。

2)浙文影业集团股份有限公司(原江苏鹿港科技股份有限公司,证券简称:浙文影业,证券代码:601599):浙文影业注册地址位于浙江省杭州市,成立于2002年12月,主要从事影视业务与毛纺织业务,毛纺织业务主要经营地位于江苏省张家港市,主要产品为精纺纱、半精纺纱、粗纺纱、花式纱等各类针织纱线、高档精纺呢绒面料以及职业装和高端商务服装。

3)康赛妮集团有限公司:康赛妮集团有限公司注册地及主要经营地位于浙江省宁波市,成立于2000年7月,主要产品为粗纺、精纺、半精纺、花式纱线和高档面料。

4)河北南冠科技有限公司:河北南冠科技有限公司注册地及主要经营地位于河北省清河县,成立于2018年3月,主要从事羊绒纱线的研发、生产和销售,主要产品为羊绒系列纱线。

(7)毛纺织行业发展趋势:创新驱动的科技产业、文化引领的时尚产业和责任导向的绿色产业是我国纺织行业发展的新定位。未来,毛纺织行业将加快新旧动能转换,产业结构持续优化调整,向低碳经济型、科技创新型、增长集约型的可持续发展方式转变,推动毛纺织行业“科技、时尚、绿色”的高质量发展,推动行业集中度进一步提升,向行业价值链中高端迈进,增强我国毛纺织行业国际竞争力。

①提升行业科技创新能力:科技创新驱动毛纺织传统工艺技术优化发展、装备升级,助力绿色制造、智能制造进程,推动毛纺织行业高质量发展,是行业未来发展方向。围绕产业结构升级、绿色制造、智能制造,毛纺织企业将加快行业共性关键技术攻关与应用,加强毛纺织工艺技术创新,提升先进制造水平和效率,提升产品研发创新能力,进一步提高产品品质、改善织物服用性能,增强毛纺织产品高质量供给。随着毛纺织生产工艺的突破发展及新产品的研究开发,毛纺织产品从传统正装逐步向休闲、户外、运动等多领域拓展。

②推动产业结构转型升级,提升行业可持续发展水平:产业结构转型升级是毛纺织行业实现高质量发展的必经之路。“十四五”时期,毛纺织行业进入高质量发展新阶段。一方面,毛纺织行业将持续优化产能规模和产业结构,根据中国毛纺织行业协会印发的《毛纺织行业“十四五”发展指导意见》,鼓励龙头企业兼并重组,整合国内外优势资源,从而推动行业集中度进一步提升,提高国际竞争力水平;另一方面,毛纺织企业将围绕绿色产品、绿色工厂、绿色供应链,通过科技创新、智能制造建设提升绿色制造能力,向低碳经济型、增长集约型的可持续发展方式转变。

③加强行业时尚化转型与品牌建设:商业模式变革和消费结构升级推动毛纺织行业的时尚化转型与自主品牌建设,毛纺企业通过开展流行趋势研究、参与具有国际影响力的时尚活动、定期推出趋势导向型产品和个性化需求研发方案,正逐步从传统的生产厂商向前端调研设计、中端研发生产及后端跟踪反馈的综合性服务厂商转型。同时,毛纺织企业将借助新媒体渠道,促使自主品牌向具备市场影响力和国际竞争力的高端化品牌转型升级。

免责声明:

本站新闻、行业资讯、新闻资讯、市场资讯等公开信息中部分内容与图片来自网络、媒体或网友(含三方合作机构)提供,版权归原作者。中金企信本着尊重与保护知识产权的原则,若出现本站公开内容存在文章内容或图片内容版权与其他问题请联系我司。联系方式:010-63853556,zqxgj2011@163.com,我司将第一时间回应并处理。