2023年煤炭综采自动化控制系统、液压支架电液控制系统、智能集成供液系统行业重点企业市场竞争份额占比分析及未来市场规模发展前景预测

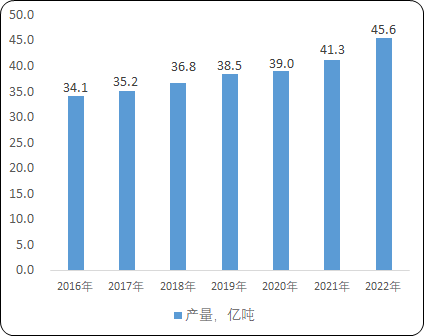

1、煤炭行业运行态势分析:根据中国煤炭工业协会发布的《2022煤炭行业发展年度报告》,2022年煤炭行业主要经济指标再创新高,具体来看:煤炭供应方面,国内产量创历史新高,2022年全国原煤产量45.6亿吨,同比增长10.5%,规模以上煤炭企业营业收入4.02万亿元,同比增长19.5%。综合判断,2023年全国煤炭供给体系质量提升、供应保障能力增强,煤炭中长期合同覆盖范围扩大,中长期合同履约监管继续加强,市场总体预期稳定向好,煤炭运输保障能力持续提升,预计煤炭市场供需将保持基本平衡态势。

2016-2022年中国原煤产量现状分析

数据整理:中金企信国际咨询

中金企信国际咨询公布的《2023-2029年中国煤炭综采自动化控制系统行业市场专项调研及投资前景可行性预测报告》

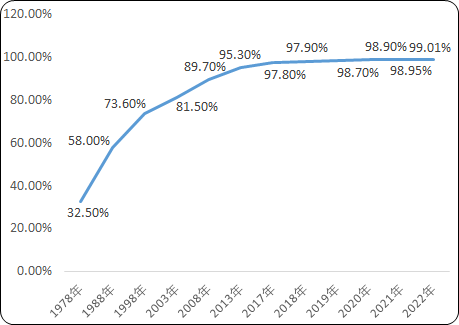

2、煤炭无人化智能开采现状:伴随着煤炭行业的稳健发展,我国煤炭装备制造业加快结构调整和转型升级,产业规模持续扩大,产业集中度明显提升,自主创新能力显著增强,先进高端制造取得新进展,产业基础逐渐夯实,产品质量显著提高。据中国煤炭工业协会统计数据显示,我国大型煤炭企业采煤机械化程度由1978年的32.5%提高到2022年的99.01%,已实现高度机械化。随着行业集中度提升及煤矿规模的扩大,我国的煤矿开采经历了机械化到自动化的发展,当前正处于智能化起步阶段。

2015年5月,全国仅有3个智能化采煤工作面,2018年底发展到80个,2019年底,山东、山西、陕西、安徽、河南、内蒙古等15个省(区)建设完成275个智能化采掘工作面。2022年底,共建成1,019个智能化采掘工作面,其中智能化采煤工作面为580个。

1987-2022年我国大型煤炭企业采煤机械化程度分析

数据整理:中金企信国际咨询

“十四五”期间,我国能源工业深入贯彻落实“四个革命、一个合作”能源安全新战略。推动传统能源资源开发利用向资源环境、经济社会协调发展转变,煤炭行业迈入深化供给侧结构性改革、推动需求侧变革、促进高质量发展的关键时期,也是煤炭行业向新技术、新产业、新业态、新模式、新产品创新发展的转型时期。煤矿开采作为煤炭产业的关键环节,实现无人化智能开采是煤矿高质量发展的核心技术支撑。

中金企信国际咨询专业编制《智慧矿山建设项目商业计划书》为企业投融资、项目立项、银行贷款申请、批地申请等提供专业化优质服务。

3、智慧矿山建设:建设智慧矿山蕴含了万亿级的广阔市场空间。依据标准体系框架并结合煤矿实际升级改造案例,估算单矿投资改造费用,在煤矿种类方面,划分为新建矿井及生产矿井两种类型,在年产能方面,以120万吨和500万吨为线,划分为三种产能等级。经测算,已有生产型矿井单矿智能化改造升级费用约在1.49亿元人民币至2.63亿元人民币之间,而新建型矿井单矿改造费用约在1.95亿元人民币至3.85亿元人民币之间。

根据国家能源局于2019年发布的《全国煤矿生产能力情况统计》,排除产能过低和已经整改关停的煤矿后,全国煤矿数量近4,500座,依照不同产能等级进行改造金额测算后,智慧矿山整体市场规模超过一万亿元人民币,发展前景广阔。

中金企信国际咨询公布的《2023-2029年中国液压支架电液控制系统行业市场发展现状及投资前景预测报告》

4、产品市场规模:

2018-2022年综采自动化控制系统、液压支架电液控制系统、智能集成供液系统产品市场规模分析

2018年 | 2019年 | 2020年 | 2021年 | 2022年 | |

综采自动化控制系统 | 4.6 | 7.6 | 8.9 | 12.3 | 12.8 |

智能集成供液系统 | 11.2 | 13.1 | 13.5 | 15.7 | 18.1 |

液压支架电液控制系统 | 12.8 | 18.7 | 24.1 | 28.6 | 36.6 |

数据整理:中金企信国际咨询

随着煤矿智能化的加速发展,综采自动化控制系统、液压支架电液控制系统、智能集成供液系统市场规模不断增长,2022年市场规模达到67.4亿元,其中综采自动化控制系统、液压支架电液控制系统、智能集成供液系统分别为12.8亿元、36.6亿元、18.1亿元,占比分别为19.0%、54.3%、26.8%。

从增速来看,2018-2022年发行人主营产品市场整体增速都在10%以上。“十三五”期间是智能化煤矿培育及高速发展时期,为了提高生产安全性,减少井下工作人员,各大型煤矿企业对综采自动化控制系统、液压支架电液控制系统、智能集成供液系统的采购意愿在逐渐上升。根据业内专家评估,为完成“十四五”末建成1,000个智能化煤矿的目标(对应约2,000个智能化工作面),预计未来5年市场的复合增长率仍将保持在5%左右,预计到2025年综采自动化控制系统、液压支架电液控制系统、智能集成供液系统市场规模将达到81.6亿元,其中占比分别为22.5%、51.8%、25.6%。

中金企信国际咨询公布的《2023-2029年中国智能集成供液系统市场分析及投资战略研究预测可行性报告》

5、下游市场现状:煤炭生产企业受到宏观政策、供需端状况等因素的影响,竞争格局呈现以下:

(1)煤炭供应总体稳中有升:2022年受国际能源供需紧张及国内煤炭保供等多重因素影响,煤炭行业为了做好能源供应保障和大宗商品稳价工作,优化煤矿生产布局、加快释放优质产能,根据《2022煤炭行业发展年度报告》,2022年全国原煤产量45.6亿吨,,同比增长10.5%。

(2)煤矿智能化建设向纵深推进:煤炭行业以煤矿智能化建设为引领,深入推动大数据、人工智能、区块链、物联网等现代信息技术与煤炭产业深度融合、向煤炭生产经营各环节延伸。大型煤炭企业采煤机械化程度提高到99.01%,全行业建设71个智能示范煤矿,建成1,019个智能化采掘工作面,煤炭行业智能化建设持续向纵深推进。

(3)煤炭企业的集中度逐步提高:近年来,煤炭集约开发布局进一步优化。煤炭生产中心加快向晋陕蒙地区集中、向优势企业集中。煤炭工业协会2022年数据中披露,前15家大型企业原煤产量26亿吨,占全国58%,较去年增加约1.3亿吨。1亿吨级以上企业达到7家,原煤产量20.6亿吨,占全国的45.2%,较去年增加约1.1亿吨,大型煤炭企业的话语权将越来越重。

2022年中国原煤产量1亿吨级企业分析

序号 | 企业名称 | 产量,万吨 |

1 | 国家能源集团 | 60109 |

2 | 晋能控股集团 | 41297 |

3 | 山东能源集团 | 26516 |

4 | 中煤集团 | 26150 |

5 | 陕煤集团 | 23326 |

6 | 山西焦煤集团 | 18215 |

7 | 潞安化工集团 | 10466 |

数据整理:中金企信国际咨询

(4)液压支架主机厂竞争格局:目前煤炭行业国内液压支架市场主要以国产企业为主,总体上呈现中低端市场竞争激烈,高端市场集中度较高的局面。主要液压支架生产企业有郑州煤矿机械集团股份有限公司、平顶山平煤机煤矿机械装备有限公司、中煤北京煤矿机械有限责任公司、三一重型装备有限公司、山西平阳煤机装备有限责任公司、林州重机集团股份有限公司、兖矿东华重工有限公司等。根据统计数据,郑煤机在液压支架市场的占有率约为25%,占比较高。

免责声明:

本站新闻、行业资讯、新闻资讯、市场资讯等公开信息中部分内容与图片来自网络、媒体或网友(含三方合作机构)提供,版权归原作者。中金企信本着尊重与保护知识产权的原则,若出现本站公开内容存在文章内容或图片内容版权与其他问题请联系我司。联系方式:010-63853556,zqxgj2011@163.com,我司将第一时间回应并处理。