2023年全球及中国新能源汽车、充电桩、换电站行业市场上中下游产业链投资战略规划可行性及市场规模竞争格局研究预测

(1)新能源汽车及充换电设备设施行业规模:

1、全球新能源汽车及充电桩行业规模:

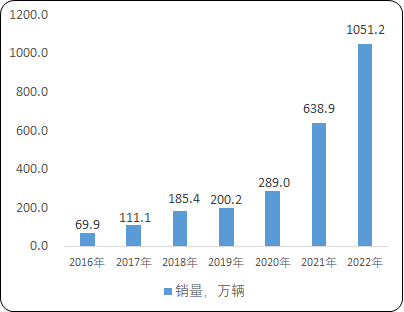

A、新能源汽车:根据中金企信统计数据:自2016年以来,全球新能源汽车销量保持波动增长态势,从2016年的69.89万辆增长至2022年的1,051.20万辆,年均复合增长率达57.11%。

2019年,受单边主义和保护主义抬头、全球贸易摩擦频发影响,全球宏观经济表现疲软,在此背景下,全球新能源汽车销量增长率仅为8.02%;

2020年,受全球宏观经济波动影响,全球供应链受到一定冲击,但随着各国新能源汽车产业政策的出台与落地,全球新能源汽车销量达到289.00万辆,逆势增长44.33%;

2021年,全球宏观经济表现有所恢复,各大车企纷纷扩大在新能源汽车领域的布局,终端消费者对新能源汽车的接受程度也不断提高,全球新能源汽车销量实现爆发式增长,销量高达638.86万辆,增幅达到121.06%;

2022年,全球新能源汽车销量继续快速增长,销量达到1,051.20万辆,首次突破一千万辆,增幅达到64.54%。预计到2030年,全球新能源汽车销量将达到5,600万辆;到2030年,全球新能源汽车保有量将达到2亿辆。

2016-2022年全球新能源汽车年度销量现状分析

数据整理:中金企信国际咨询

中金企信国际咨询公布的《全球及中国充电桩市场全景调研及投资可行性预测报告(2023版)》

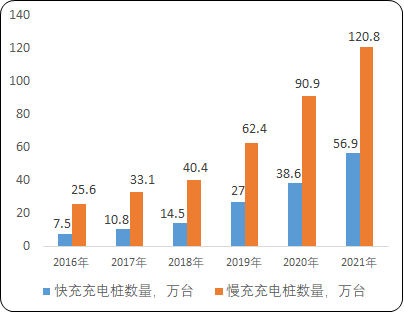

B、充电桩:随着全球新能源汽车市场的快速发展,销量迅速增长,新能源汽车的补能需求也不断扩大。完善充电基础设施有助于缓解消费者对新能源汽车的里程焦虑,支持扩大新能源汽车消费。目前,公共充电桩是新能源汽车的主流补能设备之一,在全球下游市场需求迅速增长以及各国政策扶持的双轮驱动下,全球公共充电桩保有量呈现持续增长态势。

根据国际能源署(IEA)的数据显示,2016年至2021年,全球公共充电桩建设规模持续上升,公共快充充电桩数量由2016年末的7.50万台增长至2021年末的56.9万台,年均复合增长率达49.97%;公共慢充充电桩数量由2016年末的25.60万台增长至2021年末的120.80万台,年均复合增长率达36.38%。公共充电桩数量的增长为新能源汽车提供了更好的续航保障,同时也促进无法获得私人充电桩的消费者购买新能源汽车。预计到2025年,全球充电桩预计保有量将分别达到4,580万台和6,500万台,其中全球私人充电桩预计保有量分别达3,970万台和5,670万台,全球公共充电桩预计保有量达610万台和830万台;到2030年,全球充电桩预计保有量将分别达到12,090万台和21,520万台,其中全球私人充电桩预计保有量分别达10,470万台和18,990万台,全球公共充电桩预计保有量达1,620万台和2,530万台。

2016-2021年全球公共充电桩数量现状分析

数据整理:中金企信国际咨询

中金企信国际咨询公布的《全球及中国新能源汽车市场监测调查及投资战略评估预测报告(2023版)》

(2)中国大陆新能源汽车及充电桩、换电站行业规模现状:

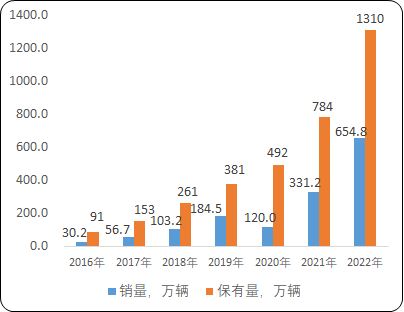

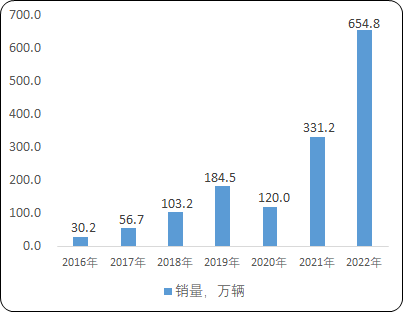

A、新能源汽车:基于对能源安全和环境保护的考虑,同时为推动我国从汽车大国迈向汽车强国,实现汽车产业的战略转型和升级,我国政府积极推动新能源汽车产业的发展。在产业政策扶持下,中国大陆新能源汽车年度销量、保有量保持持续增长态势,年度销量从2016年的30.17万辆增加至2022年的654.78万辆,年均复合增长率达67.01%;保有量从2016年末的91万辆增加至2022年末的1,310万辆,年均复合增长率达55.97%。2020年,受宏观经济波动影响,新能源汽车企业的生产与销售均受到较大冲击,新能源汽车销量、保有量增速有所放缓;2021年,宏观经济表现有所恢复,新能源汽车销量、保有量恢复高速增长;2022年,俄乌战争爆发、国际油价飙升助推包括我国在内的全球新能源汽车市场保持迅猛发展。

根据2020年10月国务院办公厅印发的《新能源汽车产业发展规划(2021-2035年)》中提出的发展愿景,2025年,我国新能源汽车新车销售量达到汽车新车销售总量的20%左右;2035年,纯电动汽车成为新销售车辆的主流,公共领域用车全面电动化。

2016-2022年中国大陆新能源汽车年度销量、保有量现状分析

数据整理:中金企信国际咨询

B、充电桩:我国充电桩行业萌芽于21世纪初,并在2011年至2014年得到初步发展,此时参与者以国家电网、南方电网等国企为主,且服务对象多为公共汽车或政府内部用车,市场规模较小;2014年11月,财政部、科技部、工信息、发改委联合出台了《关于新能源汽车充电设施建设奖励的通知》,将新能源汽车推广数量与中央政府对地方政府的充电设施补贴挂钩,各地方政府也纷纷出台相应政策,将补贴政策落实至充电设施建设者。在政策的推动下,万帮数字、特锐德等民营资本纷纷加入充电桩建设和运营市场;

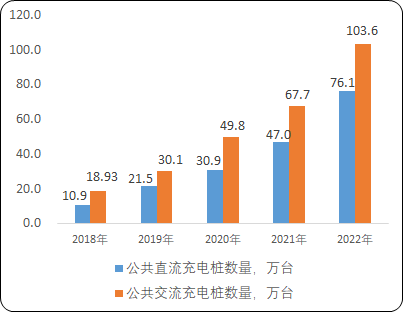

2015年,发改委、工信部等部门出台的《电动汽车充电基础设施发展指南(2015-2020年)》中提出,到2020年车桩比达到1:1的发展目标。在新能源汽车销量、保有量持续增加以及国家政策扶持的背景下,我国充电基础设施建设进入高速发展阶段。根据充电联盟的数据显示,中国大陆充电桩保有量从2017年末的44.57万台增长至2022年末的520.96万台,年均复合增长率达63.51%;其中公共直流充电桩从2018年末的10.94万台增长至2022年末的76.10万台,公共交流充电桩从2018年末的18.93万台增长至2022年末的103.60万台,均实现大幅增长。

2017-2022年中国大陆充电桩保有量现状分析

数据整理:中金企信国际咨询

2018-2022年中国大陆公共直流、交流充电桩保有量现状分析

数据整理:中金企信国际咨询

中金企信国际咨询公布的《全球及中国新能源汽车换电站行业重点企业深度调研及投资规划指导可行性预测报告(2023版)》

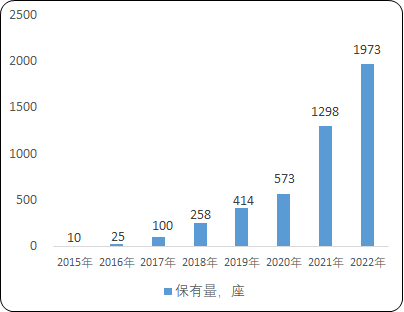

C、新能源汽车换电站:在过往的十年间,受换电站建设成本高、电池标准不统一、企业间技术封闭、行业缺乏适合的商业模式、各方利益难以均衡等因素影响,我国新能源汽车换电产业发展较为缓慢。随着我国换电技术不断发展,商业模式逐渐成型,加上充电设施分布不均、利用率低、现阶段充电时间相对较长、车辆续航里程短等问题的凸显,换电模式重新引起各方重视。为推动新能源汽车产业发展、缓解新能源汽车补能环节中的诸多矛盾,国家各部委开始频繁出台新能源汽车换电产业的扶持政策,核心关注点主要集中在推广换电模式应用、鼓励车电分离商业模式、支持换电站建设、研究制定换电领域国家标准等方面,我国换电产业迎来重大发展机遇。

2021年11月1日,国家市场监管总局于4月份批准发布的《电动汽车换电安全要求》(GB/T40032-2021)正式实施,这是在我国在换电行业制订的第一个基本通用性国家行业标准,包括安全要求、试验方法、检验规则等内容,将有助于提升使用换电技术的新能源汽车在机械强度、电气安全、环境适应性等方面的标准,引导新能源汽车企业的产品研发。2022年3月18日,工信部发布的《2022年汽车标准化工作要点》提出,要推进纯电动汽车车载换电系统、换电通用平台、换电电池包等标准制定,进一步推动了换电标准化的进程。根据充电联盟数据统计,中国大陆换电站保有量从2015年末的10座增长至2022年末的1,973座,其中2022年增长率高达52.00%。在国家政策支持及各厂商积极布局换电站的背景下,预计中国大陆换电站数量将保持较高增长速度。

2015-2022年中国大陆换电站保有量现状分析

数据整理:中金企信国际咨询

免责声明:

本站新闻、行业资讯、新闻资讯、市场资讯等公开信息中部分内容与图片来自网络、媒体或网友(含三方合作机构)提供,版权归原作者。中金企信本着尊重与保护知识产权的原则,若出现本站公开内容存在文章内容或图片内容版权与其他问题请联系我司。联系方式:010-63853556,zqxgj2011@163.com,我司将第一时间回应并处理。