2023年农药行业市场全景调研分析预测及细分产品市场销售收入、市场规模、发展战略研究预测

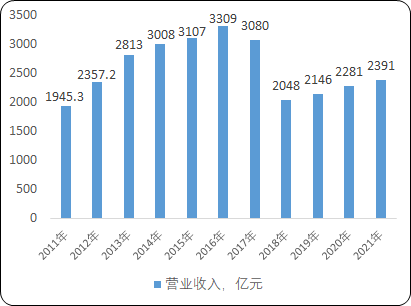

(1)中国农药行业运行现状:改革开放以来,在国家政策和农业发展的推动下,我国农药行业取得了长足的发展。特别是进入21世纪以来,随着国内化学工业体系的逐渐成熟和农业科技推广应用体制不断完善,我国农药工业产业形成了庞大的规模。2010-2021年,中国化学农药制造业主营业务收入从不到2,000亿元增长到超过3,000亿元,随后有所回落。当前,我国农药行业已形成了包括科研开发、原材料、中间体配套、原药生产、制剂加工的较为完整的产业体系,在满足国内农业需求的同时,也在国际市场上占据了重要地位。

2011-2021年中国化学农药行业销售收入现状分析

数据整理:中金企信国际咨询

中金企信国际咨询公布的《2023-2029年农药行业市场监测及投资环境评估预测报告》

(2)主流农药产品市场现状:除草剂是我国产量最大的农药品种。然而,由于我国除草剂产品正处于快速更替阶段,部分剧毒、高毒除草剂在国际、国内市场上被逐步淘汰。如草甘膦除草剂,过量使用会严重抑制、阻碍作物的正常生长,使作物出现抗逆性下降、产量下降等现象,对下茬作物产生交叉影响,并且导致土壤、水源的污染,如果连续使用将会使土壤变得板结。2015年5月,世界卫生组织下属的国际癌症研究所宣布草甘膦“很可能致癌”。2020年6月,德国拜耳公司发表声明表示,将支付最高达109亿美元的赔款,以了结总计超过10万起有关“除草剂致癌”的诉讼。目前,草甘膦等除草剂在多个国家被禁用,自2014年斯里兰卡首个禁用草甘膦开始,截至2019年已经有超过30个国家禁用。草甘膦禁用留下的市场空白急需符合环保要求的新产品填充,发行人所生产的甜菜宁、甜菜安、乙氧呋草黄等产品,由于其高效、低毒、低污染的特性,使其在全球市场具备比较优势,具备广阔市场空间。

近年来我国除草剂产量呈现下降态势,2020年全年,全国化学农药原药累计产量为214.80万吨,同比降低了1.1%。2021年,全国化学农药原药累计产量为249.8万吨,比上年增加了35万吨,产量累计同比增长7.8%;2022年1-3月,全国化学农药原药产量为62.1万吨,同比下降0.5%。同期,杀虫剂、杀菌剂的产量略有波动,在农药总产量的占比中较为稳定。当前,随着国内国际市场对农药的需求日渐多样化、环保趋严加快了对剧毒、高中毒农药的淘汰,国内农药企业正在不断调整产品体系,从追求产量规模向追求高附加值方向发展。

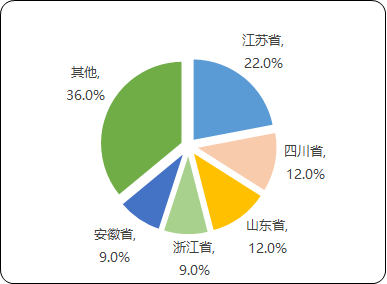

(3)中国农药主要为非专利产品:我国是世界上最大的非专利农药生产国和出口国,产品绝大部分是非专利品种,自主开发的专利农药的品种和数量较为有限。我国农药工业的区域集中度较高,江苏、山东、浙江、湖北、四川是我国农药生产的最主要区域。根据国家统计局对各地区农药产量(折100%有效成分)的统计,2021年江苏农药企业生产农药54.92万吨,占总产量的21.99%,是我国农药生产第一大省。

四川、山东农药企业分别生产农药30.80万吨、29.16万吨,占总产量的12.33%及11.67%,是我国农药生产大省。浙江、安徽也形成了具有较大规模的农药工业,产量占比超过5%。同时,在各个区域内,地方政府积极引导农药企业搬迁入园,进一步提升了农药企业的集聚水平,从而有利于农药生产企业发展循环经济、提高回收率、减少污染物产生、开发“三废”治理技术设备。不过,高度集中的农药工业布局,也放大了风险事项(安全、环保等)对国内农药整体供应的影响。

2021年中国各地区农药原药产量比重分析

数据整理:中金企信国际咨询

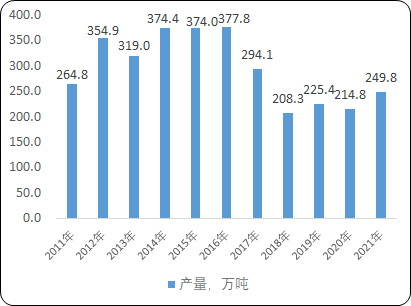

(4)农药行业供给分析:我国已成为全球第一大农药生产国。21世纪以来,伴随着国内国际农药需求持续释放,国内形成了庞大的农药产能,国家统计局的数字表明我国化学农药年产量已超过200万吨。从2010-2021年的情况来看,国内农药年产量在2016年达到高峰;然而,相当一部分农药产能由于建设理念落后、技术水平有限、环保投入不足、忽视市场容量,在激烈的市场竞争和国内乃至全球日趋严格的环保监管当中被淘汰出局。总体上,随着过剩、落后、高污染的产能被不断出清,我国农药行业供给侧改革形成了良好的成效,行业和社会、生态环境的关系得到了协调,同时行业供需格局也得到持续改善。

2010-2021年中国化学农药原药产量现状分析

数据整理:中金企信国际咨询

中金企信国际咨询公布的《2023-2029年化学农药行业市场运营格局专项调研分析及投资建议可行性预测报告》

(5)农药市场需求:我国是农业大国,农业人口数量和农作物播种面积位居世界前列。但受制于人多地少、大量国土生态环境脆弱、城市化进程中城镇与农业争地,我国农业种植面积已接近饱和,2000-2021年我国农作物总播种面积从156.30百万公顷缓慢增长到168.70百万公顷,年均复合增长率仅为0.36%,2015年以后基本没有显著增长。与此同时,伴随着国民经济水平和居民消费能力的快速提升,我国对各类农产品的需求量不断扩大,这一矛盾下我国农业持续运用各种科技手段保障农业生产稳定、提升农产品单产,为国内农药产业的发展奠定了坚实的应用基础。

农药是重要的农业生产资料,对防病治虫、促进粮食和农业稳产高产至关重要。进入21世纪以来,因农作物播种面积逐年扩大、病虫害防治难度不断加大,农药使用量一度呈快速上升趋势,从2000年到2013年我国年农药使用量从128万吨增长到181万吨。在这一趋势当中,由于过度依赖传统化学农药、施药方法不科学、整体管理不到位,存在着一定程度上的农药过度使用,带来生产成本增加、农产品残留超标、作物药害、环境污染等问题。为此,原农业部应2015年中央农村工作会议的精神制定了《到2020年农药使用量零增长行动方案》,提出到2020年单位防治面积农药使用量控制在近三年平均水平以下,力争实现农药使用总量零增长。在国家政策的推动下,近年来我国农药利用率得到了有效提高。根据农业农村部数据,我国农药利用率从2015年的36.6%提高到2020年的40.6%,农药使用总量保持平稳。

在控制农药使用总量、淘汰落后过剩产能的国家政策指导下,我国农药行业积极进行转型升级,众多企业开展了新品种、新工艺的开发工作,挖掘了国际国内市场对各类型农药产品的需求。同时,国内农业终端市场对低毒、环境友好、高效农药的需求随着人们对食品安全、环境安全的关注而持续增长,一系列新品种得到应用推广。例如,拟除虫菊酯类农药使得单位面积上的农药使用量由几百克每公顷,下降到几克每公顷,用药量相比传统有机磷农药减少了2个数量级,因此其附加值也远远高于有机磷农药。在上述条件的推动下,国内农药市场依然保持了稳健的发展势头。

免责声明:

本站新闻、行业资讯、新闻资讯、市场资讯等公开信息中部分内容与图片来自网络、媒体或网友(含三方合作机构)提供,版权归原作者。中金企信本着尊重与保护知识产权的原则,若出现本站公开内容存在文章内容或图片内容版权与其他问题请联系我司。联系方式:010-63853556,zqxgj2011@163.com,我司将第一时间回应并处理。