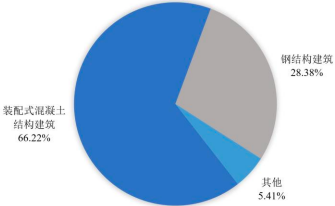

PC构件行业概况:装配式建筑是建筑工业化的主要应用方式之一,即指将建筑的部分或全部构件在构件预制工厂生产完成,然后通过相应的运输方式运到施工现场,采用可靠的安装方式和安装机械将构件组装而成的具备使用功能的建筑物,其重要组成部分为预制构件。预制构件主要分为三大类:预制混凝土构件、预制钢结构构件和预制木结构构件。预制混凝土构件(PC构件)是国内预制构件的主要形式,也是目前三大结构体系中推广最顺利、覆盖范围最大的一种,根据住建部统计,2021年新开工装配式混凝土结构建筑占新开工装配式建筑的比例为66.22%。

2021年新开工装配式建筑面积类型占比分析

数据整理:中金企信国际咨询

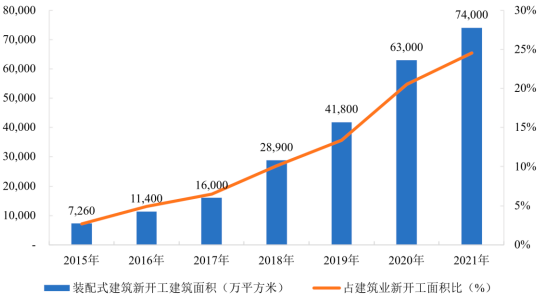

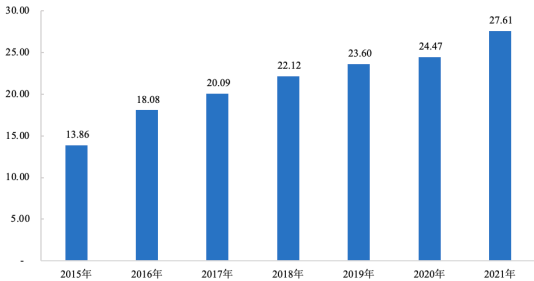

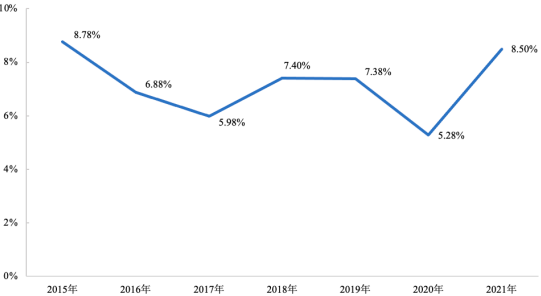

我国装配式建筑起步较晚,以2016年《国务院办公厅关于大力发展装配式建筑的指导意见》出台为标志,装配式建筑才开始在我国得到快速发展。2016年至2019年期间,全国31个省(自治区、直辖市)出台装配式建筑相关政策文件的数量分别达到33个、157个、235个和261个1。在国家和地方政府政策红利的推动下,行业政策标准体系日益完善,预制构件研发和生产技术水平逐步提升,装配式建筑的渗透率逐渐提高,新开工装配式建筑面积持续提升。根据住建部统计数据,2021年全国新开工装配式建筑面积达到7.4亿平方米,较2019年增长77.03%,2015-2021年复合年均增长率达47.25%;装配式建筑占建筑业新开工面积之比也不断提高,2015年装配式建筑占建筑业新开工面积之比为2.70%,2021年该比例达24.50%。

2015-2021年全国装配式建筑新开工建筑面积及占建筑业新开工面积比分析

数据整理:中金企信国际咨询

虽然装配式建筑在我国取得了较快发展,渗透率不断提升,但由于发展历程较短,相比海外发达国家还有非常广阔的增长空间。

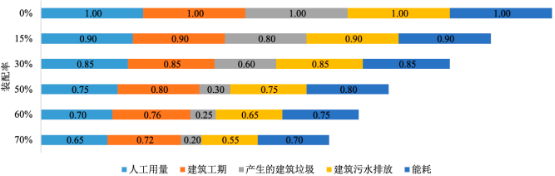

(1)环保压力和劳动力成本上升是PC构件行业发展的内在驱动力:在“碳达峰”、“碳中和”的背景下,建筑行业成为重点控制领域。为降低建筑业带来的环境污染,国家出台多项环保政策,要求大力发展绿色建筑。相比需要工地现场制模、现场浇注、现场养护的传统方式,工厂化生产的预制构件有诸多优势,包括工期可缩短、所需现场施工人数减少,并且极大改善现场浇筑方法造成的能源浪费及环境污染,大大减少施工资源消耗,提高建造速度,同时受气候条件制约小,节约劳动力并可提高建筑质量。

根据住建部于2020年公布的《装配式建筑工程投资估算指标(征求意见稿)》,装配式混凝土建筑相比传统建筑在人工用量、建筑工期、产生的建筑垃圾、建筑污水排放和能耗方面具有较为显著的优势。根据测算,以装配率为30%的情况为例,人工用量、建筑工期、产生的建筑垃圾、建筑污水排放和能耗分别为传统建筑的85%、85%、60%、85%和85%。

装配式混凝土建筑与传统建筑经济指标对比分析

数据整理:中金企信国际咨询

(2)PC构件供给迅速提高,业内无绝对龙头企业:根据中国混凝土与水泥制品协会预制混凝土构件分会《2020年度中国预制混凝土构件行业发展报告》的统计,2020年全国新增预制工厂近200家,全国规模在3万立方米以上的预制工厂超过1,200家,设计PC构件产能达到5,000-6,000万立方米。自2016年政府第一次提出对装配式建筑发展的定量要求,后续各级政府推出相应鼓励政策以来,各地PC构件工厂数量快速增加,PC构件工厂投资出现热潮。从市场集中度来看,PC构件市场较为分散。近年来大量的政策利好使得装配式混凝土建筑快速发展,一大批有规模和实力的企业纷纷投资建设PC构件工厂,导致行业集中度呈下降趋势,市场竞争越发激烈。

(3)地区发展不均衡,长三角地区PC构件行业发展领先:从区域分布来看,我国东部经济发达地区PC构件工厂分布较稠密;中部地区中长沙、武汉等PC构件工厂分布较多;而西部地区由于地广人稀,运输成本较高,PC构件工厂较少。全国的PC构件工厂布局分布不均衡主要受需求状况和各地区的政策目标及推进力度不同的影响,以长三角、京津冀、珠三角为代表的东部地区由于装配式建筑需求旺盛和地区政策的大力支持,形成了较为完整、密集的PC构件产业链。根据住建部发布数据,2021年长三角、京津冀、珠三角等重点推进地区新开工装配式建筑占全国的比例为52.10%。

(4)下游应用领域较为均衡,保障性住房和公共建筑需求有望增加:商品住房是PC构件下游主要的应用领域之一,根据住建部数据,2019年新开工装配式建筑中,商品住房为1.7亿m²、公共建筑0.9亿m²、保障性住房0.6亿m²,分别占新开工装配式建筑的40.70%、21.60%和13.40%。在各地政策支持引领下,特别是将装配式建筑建设要求列入控制性详细规划和土地出让条件,有效推动了装配式建筑的发展。

在下游应用领域中,保障性住房和公共建筑需求有望增加。2021年7月,国务院发布《关于加快发展保障性租赁住房的意见》,明确了以公租房、保障性租赁住房和共有产权住房为主体的住房保障体系架构;对保障性租赁住房的基础制度和支持政策进行了规定,明确表示在“十四五”期间应大力增加保障性租赁住房供给,力争新增保障性租赁住房占新增住房供应总量比例达到30%及以上。根据各省市发布的保障房建设规划统计,“十四五”期间全国预计将筹集共约700多万套保障房项目。由于保障性住房是政府主导投资类项目,是引领行业向装配式、绿色建造、智能建造转型的重要政策载体,因此装配式建筑在保障房中应用比例较高,保障性住房开工面积的增加有利于带动装配式建筑相关产业的需求。

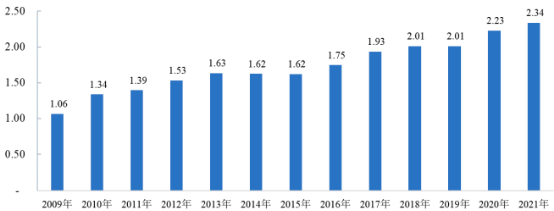

而作为另一PC构件重要应用领域的公共建筑,在政策引导下投资规模也保持稳定增长。根据住建部2022年10月发布的《2021年城市建设统计年鉴》,2021年,我国城市市政公用设施建设固定资产投资额已达2.34万亿元,较2009年增长了119.63%。随着我国工业化和城镇化水平持续提高,城市市政公用设施建设固定资产投资将不断加大。

2009-2021年治国城市市政公用设施建设固定资产投资额现状分析

数据整理:中金企信国际咨询

(5)区域PC构件供需情况:

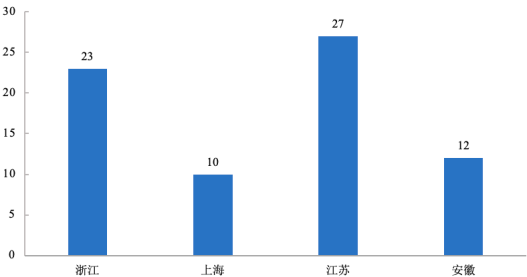

1)长三角地区经济发达,PC构件需求旺盛:“十三五”以来,长三角地区经济持续快速增长、固定资产投资不断增加和常住人口不断增长推动PC构件行业持续发展。长三角地区是中国经济发展最快的地区之一,近年来经济发展速度一直高于全国平均值。根据国家统计局的数据,2021年长三角地区(江、浙、沪、皖)GDP总量增长至27.61万亿元,占全国GDP总量的24.14%。长三角地区经济发展为PC构件行业发展带来较为强劲的市场需求。

2015-2021年长三角地区GDP总量(万亿元)分析

数据整理:中金企信国际咨询

2015-2021年长三角地区各省市固定资产投资平均增速分析

数据整理:中金企信国际咨询

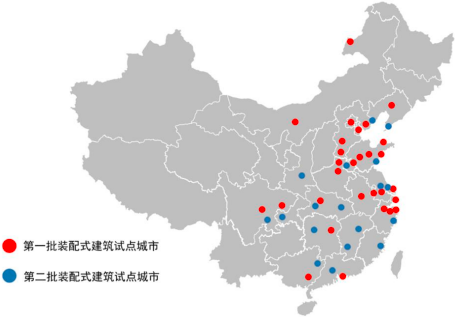

2)作为国家重点推进地区,长三角地区PC构件产业发达:住建部分别于2017年和2020年认定装配式建筑范例城市共计48个和产业基地328个,其中长三角地区江浙沪皖四省市共被认定装配式建筑范例城市12个和产业基地72个,分别占比25.00%和21.95%。

数据整理:中金企信国际咨询

装配式建筑示范城市分布如下:

数据整理:中金企信国际咨询

由上图可见,长三角地区汇集了较多装配式建筑试点城市和装配式建筑示范基地,为装配式建筑发展较为领先的区域,产业较为发达。

在长三角地区中,截至2020年浙江省已建成投产的装配式建筑PC构件生产企业98家,杭州、绍兴、宁波作为首批国家级装配式建筑示范城市占据了全省构件企业数量的38%,其中公司所在地绍兴市的PC构件设计产能和实际产能均位居浙江省第一位1。2021年2月,绍兴市人民政府在《绍兴市国民经济和社会发展第十四个五年规划和二〇三五年远景目标纲要》中提出要做强现代住建产业集群,不断擦亮绍兴“建筑强市”品牌,深化建筑产业现代化和国家首批装配式建筑示范城市建设,深入实施建筑业现代化发展新政,重点发展工厂式制造、装配式建筑。

得益于较高的经济发展水平,长三角地区装配式建筑产业基础和市场空间较好,装配式建筑产业得到了蓬勃发展,同时数量众多的装配式建筑企业也带来了一定的市场竞争。

(6)产业发展趋势分析:

1)政策利好促进PC构件行业持续发展:由于环保趋严和劳动力紧缺,政府从政策上逐步加大对装配式建筑的推广力度。2017年3月,住建部颁布的《“十三五”装配式建筑行动方案》提出,到2020年全国装配式建筑占新建建筑的比例达到15%以上,其中重点推进地区达到20%以上,积极推进地区达到15%以上,鼓励推进地区达到10%以上。2022年1月,住建部发布《“十四五”建筑业发展规划》,提出“十四五”期间大力发展装配式建筑,目标装配式建筑占新建建筑的比例达到30%以上。“十四五”规划期间我国政府将持续推进基础设施建设,预期将深化市政、交通等行业的体制改革,陆续出台相关政策。

虽然我国装配式建筑取得了快速发展,但与部分欧美发达国家70%以上的预制构件市场渗透率相比仍有较大差距,与2025年装配式建筑占新建建筑的比例达到30%的目标也存在较大增长空间。根据全联房地产商会发布的行业报告,装配式建筑PC构件的市场规模从2014年的4.2亿元增长到2019年的325.0亿元,复合年均增长率达到138.2%,预计到2024年市场规模将进一步增长到2,854.5亿元。随着装配式建筑技术标准的不断完善和相关推进政策的实施,PC构件装配式建筑的渗透率和装配率都将显著提升,从而推动中国装配式建筑PC构件市场快速增长到较高水平。

因此,在政策利好的推动下,PC构件行业有较为广阔的发展空间,支撑未来产业继续增长。

2)市场竞争从价格竞争转向质量、服务等综合能力竞争,产业较发达区域:市场竞争趋于稳定我国PC构件行业尚处于较为初级的阶段,随着PC构件工厂增加使得供给迅速提高,市场竞争日益激烈,市场价格也有所降低。与此同时,PC构件单价下降会带来装配式建筑造价与现浇建筑价差逐步收窄,也将推动装配式建筑的快速发展,提高装配式建筑渗透率。

与此同时,长三角、珠三角等PC构件产业发展较快区域,在经历了价格竞争的调整期后,竞争状态趋于稳定:一方面,价格无序竞争可能导致产品质量下降,目前PC构件在政府主导、大型项目中应用占比较高,对于产品质量、特殊构件设计生产能力要求不断提高,在价格处于较低区间的基础上,供应商自身设计生产能力、产品信誉保障的重要性日益突出;另一方面,伴随产品价格下降,行业内企业利润空间被压缩,小型生产企业或新加入企业因无法形成规模效应导致生存环境恶化,一定程度降低了投资预期。

3)产品竞争趋向差别化,特殊构件与普通构件的需求板块差异将进一步拉大:不同类型构件的功能要求、技术含量、模具设计等存在较大差异:比如水平构件叠合板,由于其形状规则、标准化程度高,模具通用性高、生产复杂程度低;而竖向构件如(保温)墙板、楼梯等,由于不同项目设计和功能差异大,定制化程度高,对深化设计能力和工艺技术积累要求更高。因此,未来伴随PC构件渗透率进一步提高,PC构件市场需求将进一步分化,拥有普通构件、特殊构件综合生产能力企业的优势将进一步凸显。

中金企信发布-《PC构件市场深度调研及投资可行性预测咨询报告(2023版)》

【联-系-人】王老师

【报告编号】zjqx-SYM

【订购电话】010-63858100/13701248356(同微信)

【咨询热线】13701248356

【交付方式】EMS/E-MAIL

【报告格式】WORD 版+PDF 格式+精美装订印刷版(致电咨询)

【订购电邮】zqxgj2009@163.com

【企业网址】http://www.gtdcbgw.com , http://www.bjzjqx.com,http://www.chinabgw.net

1)中金企信国际咨询(全称:中金企信(北京)国际信息咨询有限公司)为国家统计局涉外调查许可单位&AAA企业信用认证机构,致力于“为企业战略决策提供行业认证&证明、产品认证&证明、资信&信用调查评估、项目可行性&商业计划书专业解决方案”的专业咨询顾问机构。

2)截止2023年中金企信国际咨询已累计完成各类咨询项目15万余例(其中完成:专项调查项目数量25000+例。项目可行性&商业计划书42000+例。行业研究报告83000+例。),各类认证及证明&资信&信用调查评估项目约13500+例(其中:资信&信用调查评估项目3900+例,市场占有率&市场份额认证&证明项目3200+例,专精特新&小巨人认证&单项冠军证明项目2900+例,行业地位&品牌认证&服务项目2000+例,销售排名&领先认证&证明项目1500+例),为2.3万+不同领域企业提供专业、权威的三方认证服务。

3)资信&信用数据市场评估报告-中金企信国际咨询致力于为各领域企业&机构等提供合作风险规避、投融资信用依据、合作伙伴审核&审查等根据不同需求、不同使用目的出具专业、权威、严谨的资信&信用报告。2020-2022年中金企信国际咨询已累计完成各类资信&信用调查评估报告3900+例,涉及各类企业&机构3000+家含世界500强企业、中国百强企业、银行&券商、高校&科研院所、各级政府机构、各类投资公司、各领域企业。

4)专精特新“小巨人”&单项冠军市场占有率、市场排名认证服务-中金企信国际咨询。

5)项目可行性报告&商业计划书专业权威编制服务机构-中金企信国际咨询:集13年项目编制服务经验为各类项目立项、投融资、商业合作、贷款、批地、并购&合作、投资决策、产业规划、境外投资、战略规划、风险评估等提供项目可行性报告&商业计划书编制、设计、规划、咨询等一站式解决方案。助力项目实施落地、提升项目单位申报项目的通过效率。

第一章 PC构件行业相关概述 15

1.1 PC构件行业市场潜力研究 15

1.2 中国PC构件行业调研 16

1.2.1 PC构件在行业中的地位 16

1.2.2 PC构件市场发展动态 17

第二章 PC构件行业市场特点概述 19

2.1 行业市场概况 19

2.1.1 行业市场销售特点 19

2.1.2 行业利润水平及变动趋势 20

2.2 进入本行业的主要障碍 21

2.3 行业的周期性、区域性 23

2.3.1 行业周期分析 23

2.3.2 行业的区域性 25

第三章 2018-2022年中国PC构件行业发展环境分析 26

3.1 PC构件行业政治法律环境 26

3.1.1 行业监管体制分析 26

3.1.2 行业主要法律法规 27

3.1.3 相关产业政策分析 30

3.2 PC构件行业宏观环境分析 35

第四章 全球PC构件所属行业发展概述 38

4.1 2018-2022年全球PC构件行业发展情况概述 38

4.1.1 全球PC构件行业发展现状 38

4.1.2 全球PC构件行业市场规模分析 39

4.1.3 全球PC构件行业市场需求分析 40

4.1.4 全球PC构件市场销售收入分析 41

4.2 美国PC构件发展分析 42

4.2.1 美国PC构件市场规模分析 42

4.2.2 美国PC构件市场需求分析 43

4.2.3 美国PC构件市场销售收入 44

4.3 日本PC构件发展分析 46

4.3.1 日本PC构件市场规模分析 46

4.3.2 日本PC构件市场需求分析 47

4.3.3 日本PC构件市场销售收入 48

4.4 德国PC构件发展分析 49

4.4.1 德国PC构件市场规模分析 49

4.4.2 德国PC构件市场需求分析 50

4.4.3 德国PC构件市场销售收入 51

4.5 韩国PC构件发展分析 52

4.5.1 韩国PC构件市场规模分析 52

4.5.2 韩国PC构件市场需求分析 53

4.5.3 韩国PC构件市场销售收入 54

第五章 中国PC构件所属行业发展概述 55

5.1 中国PC构件行业发展状况分析 55

5.1.1 中国PC构件行业发展阶段 55

5.1.2 中国PC构件行业发展总体概况 56

5.1.3 中国PC构件行业发展特点分析 57

5.2 2018-2022年PC构件行业发展现状 58

5.2.1 2018-2022年中国PC构件行业市场规模 58

5.2.2 2018-2022年中国PC构件行业发展分析 59

5.2.3 2018-2022年中国PC构件优势企业发展分析 60

第六章 中国PC构件所属行业市场运行分析 64

6.1 2018-2022年中国PC构件行业总体规模分析 64

6.1.1 企业数量结构分析 64

6.1.2 人员规模状况分析 65

6.1.3 行业资产规模分析 66

6.1.4 行业市场规模分析 68

6.2 2018-2022年中国PC构件行业产销情况分析 69

6.2.1 中国PC构件行业总产值 69

6.2.2 中国PC构件行业销售产值 70

6.2.3 中国PC构件行业产销率 71

6.3 2018-2022年中国PC构件行业市场供需分析 72

6.3.1 中国PC构件行业供给分析 72

6.3.2 中国PC构件行业需求分析 73

6.3.3 中国PC构件行业供需平衡 74

6.4 2018-2022年中国PC构件行业财务指标总体分析 76

6.4.1 所属行业盈利能力分析 76

6.4.2 行业偿债能力分析 77

6.4.3 行业营运能力分析 78

6.4.4 行业发展能力分析 78

第七章 中国PC构件行业区域细分市场调研 80

7.1 行业总体区域结构特征及变化 80

7.1.1 行业区域结构总体特征 80

7.1.2 行业区域集中度分析 81

7.1.3 行业区域分布特点分析 82

7.1.4 行业规模指标区域分布分析 83

7.1.5 行业效益指标区域分布分析 84

7.1.6 行业企业数的区域分布分析 85

7.2 PC构件区域市场分析 86

7.2.1 东北地区PC构件市场分析 86

7.2.2 华北地区PC构件市场分析 87

7.2.3 华东地区PC构件市场分析 88

7.2.4 华南地区PC构件市场分析 89

7.2.5 华中地区PC构件市场分析 90

7.2.6 西南地区PC构件市场分析 91

7.2.7 西北地区PC构件市场分析 92

7.3 2018-2022年PC构件市场容量研究分析 93

7.3.1 2018-2022年中国PC构件市场容量分析 93

7.3.2 2018-2022年不同品牌PC构件市场占有率分析 94

7.3.3 2018-2022年不同地区PC构件市场容量分析 95

第八章 中国PC构件行业上、下游产业链分析 96

8.1 PC构件行业产业链概述 96

8.1.1 产业链定义 96

8.1.2 PC构件行业产业链 96

8.2 PC构件行业主要上游产业发展分析 97

8.2.1 上游产业发展现状 97

8.2.2 上游产业供给分析 98

8.2.3 上游供给价格分析 99

8.3 PC构件行业主要下游产业发展分析 100

8.3.1 下游产业发展现状 100

8.3.2 下游产业需求分析 101

8.3.3 下游前景调研 101

8.3.4 下游企业需求量分析 102

第九章 中国PC构件行业市场竞争格局分析 123

9.1 中国PC构件行业历史竞争格局概况 123

9.1.1 PC构件行业集中度分析 123

9.1.2 PC构件行业竞争程度分析 124

9.2 中国PC构件行业竞争分析 125

9.2.1 PC构件行业竞争概况 125

9.2.2 中国PC构件产业集群分析 125

9.2.3 中外PC构件企业竞争力比较 126

9.2.4 PC构件行业品牌竞争分析 127

9.3 中国PC构件行业市场竞争格局分析 128

9.3.1 2018-2022年国内外PC构件竞争分析 128

9.3.2 2018-2022年品牌竞争情况分析 129

第十章 PC构件行业领先企业竞争力分析 130

10.1 130

10.2 131

10.3 136

10.4 141

10.5 143

第十一章 2023-2029年中国PC构件行业发展趋势与前景分析 150

11.1 2023-2029年中国PC构件市场销量趋势预测 150

11.2 2023-2029年中国PC构件市场规模预测 151

11.3 2023-2029年中国PC构件行业供需预测 152

11.3.1 2023-2029年中国PC构件行业供给预测 152

11.3.2 2023-2029年中国PC构件行业需求预测 153

11.3.3 2023-2029年中国PC构件供需平衡预测 154

11.4 2023-2029年中国PC构件市场销售收入预测 155

第十二章 2023-2029年中国PC构件行业前景调研 157

12.1 PC构件行业投资现状分析 157

12.1.1 PC构件行业投资规模分析 157

12.1.2 PC构件行业投资资金来源构成与主体构成 158

12.2 PC构件行业投资特性分析 159

12.2.1 PC构件行业进入壁垒分析 159

12.2.2 PC构件行业盈利模式分析 160

12.2.3 PC构件行业盈利因素分析 161

12.3 PC构件行业投资机会分析 162

12.4 PC构件行业投资风险分析 162

12.4.1 行业政策风险 162

12.4.2 市场竞争风险 163

12.4.3 关联产业风险 164

12.4.4 产品结构风险 164

12.4.5 技术研发风险 165

第十三章 2023-2029年中国PC构件企业投资规划建议分析 166

13.1 PC构件企业投资前景规划背景意义 166

13.1.1 企业转型升级的需要 166

13.1.2 企业做大做强的需要 167

13.1.3 企业可持续发展需要 167

13.2 PC构件企业战略规划制定依据 168

13.2.1 国家政策支持 168

13.2.2 行业发展规律 168

13.2.3 企业资源与能力 168

13.3 PC构件企业战略规划策略分析 169

13.3.1 战略综合规划 169

13.3.2 技术开发战略 170

13.3.3 区域战略规划 171

13.3.4 产业战略规划 172

13.3.5 营销品牌战略 173

13.3.6 竞争战略规划 173

第十四章 中金企信研究结论及建议 174