2023年全球及中国智能控制器行业上下游产业链供需规模结构研究预测及重点企业市场占有率分析

(1)智能控制器行业现状:智能控制器指在仪器、设备、装置、系统中为完成特定用途而设计的计算机控制单元,一般以微控制器(MCU)芯片或数字信号处理器(DSP)芯片为核心部件,通过置入相应的计算机软件程序以完成某些特定的感知、计算和控制功能。

智能控制器通过接口获取设备工作状态、命令执行结果以及环境数据等信息,执行内部控制程序,输出控制信号来控制设备,实现对被控设备的自动化、智能化控制。

智能控制器行业起源于20世纪40年代,70年代后得益于微电子技术和电力电子技术的发展,智能控制器逐渐取代机械结构式控制器,在工业设备、汽车电子、家用电器等领域开始广泛应用。行业发展初期,智能控制器作为电力电子产品的核心部件,终端整机厂商通常选择自研自产。随着电子行业全球分工的不断深化,全球供应链逐步成熟,部分家电、设备、汽车龙头企业逐步采用OEM模式外包智能控制器的生产,开始逐渐涌现出专门的智能控制器生产企业,并形成了智能控制器行业。

直至20世纪90年代,乃至21世纪,随着全球电力电子技术的不断成熟,电子加工产业全球化分工的进一步细化,一方面,专业化的智能控制器生产企业具备了高端智能控制器的研发设计及生产制造能力,并能在成本上具有优势;另一方面,终端消费者对于产品自动化、智能化的需求不断提高,对智能控制器的性能和质量要求不断提升,智能控制器的研发、生产技术逐渐成为专业、独立、个性化的技术领域,一些专业化、具备一定规模的智能控制器企业开始引领行业的发展。近年来,各行各业的智能化程度不断提升,大量新型的电器、设备、工具进入市场,相应地推动了智能控制器行业的快速发展。同时,行业分工的进一步深化,使得智能控制器外包成为趋势,越来越多的终端整机厂商选择外包智能控制器的研发和生产,与供应商的合作模式也开始多样化,推动了智能控制器企业研发能力的不断提升。

(2)智能控制器行业市场规模现状:智能控制器是智能终端设备的大脑,下游应用领域广泛,行业市场容量巨大。近年来,随着各行各业对智能化、自动化设备需求的不断提升,以及电力电子、人工智能、物联网等技术的不断成熟,家用电器、汽车电子、新能源、工控等领域对智能控制器的需求持续提升。

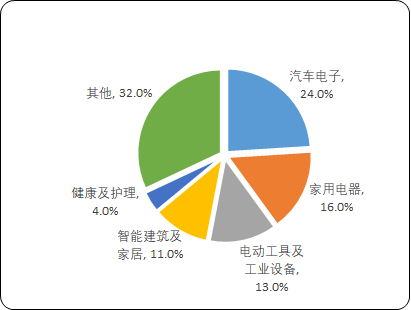

根据中金企信统计数据显示,全球智能控制器市场规模由2016年12,893亿美元增长至2021年的17,197亿美元,年均复合增长率达5.9%。中国作为智能控制器及其下游的智能家居设备、汽车电子、新能源设备等产品的生产大国和消费大国,拥有完善的电子产业配套体系和广阔的终端产品消费市场,在全球智能控制器行业占据越来越重要的地位。近年来,中国智能控制器行业增速显著高于全球,市场规模从2016年的13,511亿元增长至2021年26,514亿元,年均复合增长率达14.43%。根据中金企信统计数据,汽车电子是我国智能控制器最大的应用领域,占比约为24%,其次是家用电器,占比约为16%。

2021年中国智能控制器市场结构分析

数据整理:中金企信国际咨询

中金企信国际咨询公布的《全球及中国智能控制器市场监测调查及投资战略评估预测报告(2023版)》

(3)智能控制器行业竞争格局和市场化程度分析:智能控制器行业是较为成熟的行业,市场化程度较高,行业处于充分竞争状态。由于下游产品应用领域较广、品种规格繁多,且当前智能控制器行业合作模式仍以OEM为主,目前市场处于较为分散的状态,行业参与者主要可分为三类:①以代傲和英维斯为代表的欧美老牌智能控制器企业,其发展较早,研发能力较强,在细分领域高端市场市占率较高;②以金宝通、和而泰、朗科智能、和晶科技以及发行人等为代表的中等规模智能控制器厂商,其研发能力和制造能力相对领先,市场反应速度较快,产品主要针对中高端市场;③众多小规模智能控制器厂商,研发能力较弱,产品主要针对技术简单的小型家电控制领域。

随着中国电子制造业的快速发展,各类电子产业配套体系日益完善,国内智能控制器制造企业研发能力日益增强,逐渐形成了专业化的研发技术团队,较为完善的生产制造和质量管理体系,逐渐缩小了与欧美智能控制器、大型跨国电子代工企业的差距,市场竞争力不断加强,在全球智能控制器行业占据越来越重要的地位。目前,我国已发展成为全球智能控制器产品的主要制造基地。

(4)产业链现状分析:智能控制器产业链上游原材料主要由芯片、二三极管、电容电阻、电感等电子元器件构成,产业链下游覆盖家电及智能家居、汽车电子、工控、新能源等多个领域,下游需求广泛。

智能控制器位于产业链的中游,上游原材料供应商较为分散,智能控制器厂商对单一供应商的依赖程度较低,在原材料选择上有较大的空间。同时,中国电子元器件行业发展迅速,技术日趋成熟,目前上游原材料除高端IC芯片仍依赖进口外,大部分电子元器件已实现国产替代。

基于智能控制器高度定制化的产品特征,智能控制器市场对于下游行业的景气度具有较高的依赖,下游行业的市场空间变化及功能发展趋势对位于产业链中游的智能控制器行业具有直接推动作用。下游产品如家电、汽车等由于智能化趋势的发展,刺激了智能控制器产品的需求,同时也对智能控制器产品的性能和质量提出了更高的要求。

(5)智能控制器行业内主要企业分析:

1、DiehlStiftung&Co.KG代傲:代傲集团创建于1902年,总部在纽伦堡,电子控制是代傲的支柱业务之一。代傲是全球领先的电子控制器、变频器、面板控制系统生产商,控制业务版块在德国、中国、波兰、墨西哥及美国等地共有约3,600名员工,在电机和电子产品开发方面拥有深厚经验。根据其披露的2021财年报告,其2021财年实现营业收入31.67亿欧元,其中,电子控制业务实现收入5.5亿欧元。

2、Invensysplc.英维思:英维思集团总部位于英国伦敦,在全球控制及自动化工业领域中居领先地位。英维思控制系统是英维斯集团三大主要业务之一,在全球143个国家和地区,通过超过1.6万名员工向制热、制冷、家电、楼宇管理、汽车等领域的客户提供产品和服务。英维思集团于2014年被施耐德电气收购。

3、金宝通:金宝通成立于1974年,主要从事研究及开发、设计、生产及买卖电子控制装置产品。集团通过两个主要业务分部推进智慧和可持续生活,其中控制解决方案业务专注为国际品牌客户提供设计、工程、技术和制造方案,产品覆盖暖通空调、家用电器和工业控制等范畴;品牌业务则以自有品牌Salus为专业的安装企业、房地产开发商及批发商提供智能家居、节能和环境控制产品。根据其披露的2022财年报告,其2022财年实现营业收入41.85亿港元,实现净利润8,422.70万港元。

4、和而泰:和而泰成立于2000年,主营业务为两大板块,分别为家庭用品智能控制器、新一代智能控制器、智能硬件的研发、生产和销售以及厂商服务平台业务;微波毫米波模拟相控阵T/R芯片设计研发、生产、销售和技术服务。和而泰的主要产品为家用电器智能控制器、健康与护理产品智能控制器、电动工具智能控制器、智能建筑与家居智能控制器、LED应用产品、新型智能控制器及智能硬件系列产品、射频芯片。根据其披露的定期报告,和而泰2022年度实现营业收入59.65亿元,实现扣非归母净利润3.77亿元。

5、朗科智能:朗科智能成立于2001年,主营业务是电子智能控制器产品的研发、生产和销售,产品主要应用于家用电器、商用电器、电动工具、智能电源及新能源等领域。根据其披露的定期报告,朗科智能2022年实现营业收入17.41亿元,实现扣非归母净利润6,308.25万元。

6、和晶科技:和晶科技成立于1998年,主营业务为围绕“物联网”和“教育”两大战略方向展开,在物联网领域的业务涵盖智能制造业务、智联业务,在教育领域的业务包括智慧校园、幼教云平台等教育信息化业务。和晶科技主要产品包括智能控制器、智能信息化解决方案和“智慧树”幼教云平台等。其智能控制器产品主要应用于家电、汽车电子等行业,根据其披露的定期报告,和晶科技2022年实现营业收入19.55亿元,实现扣非归母净利润-3.30亿元。

免责声明:

本站新闻、行业资讯、新闻资讯、市场资讯等公开信息中部分内容与图片来自网络、媒体或网友(含三方合作机构)提供,版权归原作者。中金企信本着尊重与保护知识产权的原则,若出现本站公开内容存在文章内容或图片内容版权与其他问题请联系我司。联系方式:010-63853556,zqxgj2011@163.com,我司将第一时间回应并处理。