2023年全球及中国棉花收获机行业市场发展现状分析及未来发展趋势分析预测

1、棉花价格补贴变化情况:2014年1月14日,中共中央、国务院印发中央一号文件《关于全方位深化农村改革加快推进农业现代化的若干意见》,文件明确指出,2014年启动新疆棉花目标价格补贴试点。实行棉花目标价格政策后,取消临时收储政策,生产者按市场价格出售棉花。当市场价格低于目标价格时,国家根据目标价格与市场价格的差价和种植面积、产量或销售量等因素,对试点地区生产者给予补贴;当市场价格高于目标价格时,国家不发放补贴,历年棉花补贴目标价格如下:

数据整理:中金企信国际咨询

自2016年起,棉花补贴目标价格一直稳定在每吨18,600元,稳定的棉花补贴目标价格提升了新疆农户种植棉花的积极性,保障了棉农的收入,自2014年起,新疆棉花种植面积呈上升趋势,从2014年的2,170.62千公顷上升到了2020年的2,501.92千公顷,增加了15.26%,棉花种植面积的稳定上升推动了棉花种植机械需求的增长。目前新疆棉花种植面积已趋于稳定,棉花种植机械的需求主要来自于机械化率的提升和旧农机的更新换代。

2、棉花收获机行业现状:棉花收获机最早由美国发明,早在20世纪40年代约翰迪尔和凯斯纽荷兰就开始量产棉花收获机,到1975年,美国种植的棉花已经实现了百分之百的机械采收。而我国在2008-2009年左右,在农科院的牵头下成功研制国内首台棉花收获机,但发展尚不成熟,直至以钵施然为代表的国内棉花收获机企业通过多年技术研发和积累在2014年左右推出新一代棉花收获机,标志着国产棉花收获机的正式启航。

从全球棉花收获机行业发展来看,美国为代表的发达国家棉花收获机技术较为成熟,并经历了从机电液传动和控制逐步发展到智能化、信息化的阶段,技术原理大多数采用比较成熟的水平摘锭,同时也有部分采用垂直摘锭方式。我国国产棉花收获机行业发展起步较晚,但最近几年发展迅速,经过持续的技术积累和市场应用,国内部分优势企业已逐步突破并掌握棉花收获机关键技术,实现了国产棉花收获机的量产和市场化销售,并得到了市场的广泛认可。

目前,在三行棉花收获机领域我国企业技术储备已经比较成熟。在六行棉花收获机、打包式棉花收获机领域,只有钵施然等少数企业实现了技术突破并量产。我国自主研发的棉花收获机打破了国外技术垄断,采净率、含杂率等关键指标可以达到或接近国际先进水平。当前我国市场应用的国产棉花收获机基本上都采用成熟的水平摘锭式,同时国产棉花收获机也逐步走向智能化的发展道路。

总体而言,当前我国棉花收获机产业在三行棉花收获机领域技术应用较为成熟,国产大型高端五行、六行棉花收获机、打包式棉花收获机整体水平与外资品牌尚存在一定差距,但总体上,国产棉花收获机与外资品牌的差距在不断缩小。

中金企信国际咨询公布的《全球及中国棉花收获机市场监测调查及投资战略评估预测报告(2023版)》

3、棉花收获机行业壁垒:

(1)技术壁垒:以棉花收获机为核心的棉花种植机械属于技术密集型行业。棉花收获机集成了行走、采摘、梳脱、清选、收集、打包等复杂功能,不但要机电液一体化,而且在作业过程中要进行全程监控和动态调整,是一个移动中的信息中心,是典型的技术密集型、信息密集型的高附加值农机装备,其关键的采摘头制造技术、采摘头动态检测系统、自动对行控制技术、自动化控制系统等都形成了较强的技术壁垒。这给新进入企业提出了较高的技术要求。

(2)资金壁垒:棉花种植机械行业产品涵盖棉花种植的“耕、种、管、收”各个环节,产品链覆盖产品类型较多,而且不同农艺要求下,对单产品的不同型号要求也不相同,这对于进入企业而言需要投入大量研发资金以保证产品技术的先进性。尤其是棉花收获机产品功能复杂,技术壁垒强,对新进入企业的研发和生产均提出了非常高的资金实力要求。

(3)资质壁垒:当前,我国农机推广鉴定是全面考核农业机械性能,评定是否适于推广的重要依据,是农机产品依法纳入国家促进农业机械化技术推广的财政补贴、优惠信贷、政府采购等政策支持的必要条件。因此,相关棉花种植机械产品能否取得推广鉴定证书,是否进入国家农机装备主机产品重点发展目录和地方农机补贴范围,成为企业产品是否能够享受补贴的重要资质壁垒。

(4)人才壁垒:由于以棉花收获机为核心的棉花种植机械属于技术密集型行业,所以需要大量经验丰富、专业能力强的技术人才团队进行技术攻关和组织生产。同时,在售后环节同样需要大量技术人才深入市场一线进行实地服务。我国棉花种植机械行业,尤其棉花收获机领域,处于行业快速发展期,行业人才储备和培养相对不足,高端技术人才相对稀缺。行业进入者在前期的人才团队组建尤其是高端技术人才引进上存在一定难度,形成了一定的人才壁垒。

(5)品牌壁垒:棉花种植机械企业品牌知名度和美誉度需要一定时间的市场积累,需要在用户使用过程中逐渐形成。以高端装备棉花收获机为例,目前国内主要企业经过多年积累,通过优秀的产品表现已经形成了一定的企业品牌知名度,并且形成了较好的品牌传播效应。新进入企业很难在短期内获得较高的市场知名度和品牌认知度,这也形成了新企业进入的又一行业壁垒。

4、我国棉花生产种植情况:棉花在我国国民经济中占有重要地位,是关系国计民生的重要战略物资。棉花产业链涉及棉花种植、采摘、轧花、纺纱、织布、印染、成衣和终端消费等众多环节,产业链涉及就业人口众多。同时,棉花产业是部分地区农村经济的支柱性产业和农民收入的重要来源。因此,棉花产业的稳定发展对保障民生、保障农民收入、促进就业意义重大。

2017年3月,国家发改委、财政部发布《关于深化棉花目标价格改革的通知》,将棉花目标价格由“一年一定”改为“三年一定”,稳定了棉花种植行业的信心,提高了农民种植棉花的积极性。从近年来棉花种植面积走势来看,我国棉花种植面积总体趋于稳定,种植面积保持在4,500万亩至5,000万亩区间。近年来我国棉花产量规模保持相对稳定的发展态势,同时,受棉花种植面积、自然环境等因素的影响,棉花整体产量也存在一定的波动,根据国家统计局的统计数据,2021年中国棉花产量为573.10万吨,同比2020年下降3.04%。

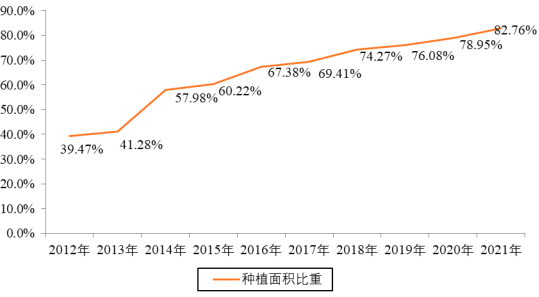

我国棉花种植向优势产区集中趋势明显,其中新疆地区种植面积处于国内绝对领先地位,2021年新疆棉花种植面积3,759.10万亩,占比高达82.76%,河北、湖北、山东分处二至四位,种植面积合计占比为12.25%。其他省市地区棉花种植面积规模较小。

2012-2021年新疆棉花种植面积占全国比重走势图

数据整理:中金企信国际咨询

由以上图表可知,近十年来,新疆地区棉花种植面积在全国的比重逐年上升,棉花种植区域呈集中化趋势。我国是棉花种植及使用大国,棉花作为战略物资,其种植情况长期受到国家高度关注,未来我国棉花种植将保持在较高的水平。同时,未来新疆地区仍是我国棉花种植核心地区,种植集中趋势较为明显。我国良好的棉花产业种植发展环境为以棉花收获机为核心的发行人的稳步发展和未来收入的增长提供了进一步保障。

5、中国棉花进口情况:我国不仅是全球棉花种植大国,而且是全球棉花消费及进口大国。我国作为全球纺织业中心,我国棉纺织业产能约占全球总产能的一半,对棉花的需求一直十分旺盛。国内棉花产量尚无法完全满足下游棉纺织业产能需要,为满足国内旺盛的棉花需求,我国每年需从国外进口大量棉花。根据国家统计局的统计数据,近年来,中国棉花进口数量总体呈上升态势,2021年,中国棉花进口规模达到214.68万吨。

6、棉花种植的区域分布:我国棉花重点分布产区主要为新疆、河北、山东和湖北等地区。其中,新疆地区得益于优异的自然地理条件,非常适宜棉花的种植生长。近年来,全国除新疆外的30个省市受种植效益和种植结构调整等因素的影响,棉花种植面积有所下降;同时,伴随国家对新疆地区实施棉花目标价格补贴政策,尤其是新疆建设兵团取消“五统一”等政策,调动了棉农的生产积极性,使得全国棉花种植持续向优势产区集中,目前新疆棉花种植面积处于国内绝对领先地位。

数据整理:中金企信国际咨询

总体来看,我国是棉花种植及使用大国,棉花作为战略物资,棉花种植长期受到国家高度关注,未来我国棉花种植将保持在较高的水平。同时,未来新疆地区仍是我国棉花种植核心地区,种植集中趋势较为明显。良好的棉花产业种植发展环境为以棉花收获机为核心的棉花种植机械行业发展提供了保障。

免责声明:

本站新闻、行业资讯、新闻资讯、市场资讯等公开信息中部分内容与图片来自网络、媒体或网友(含三方合作机构)提供,版权归原作者。中金企信本着尊重与保护知识产权的原则,若出现本站公开内容存在文章内容或图片内容版权与其他问题请联系我司。联系方式:010-63853556,zqxgj2011@163.com,我司将第一时间回应并处理。